原標題:1200萬巨額貸款“從天而降”!浦發銀行回應四川女子“被貸款”事件

來源:中國銀行保險報

不查不知道,一查嚇一跳!一份普通的征信報告,卻牽扯出上千萬的巨額貸款。

今年5月,江西一男子項某遭冒名“被貸款”2000多萬元。近日,四川的程女士也遭遇“被貸款”,金額高達1200萬元。

查征信千萬貸款“從天而降”

與之前的項某一樣,程女士也是在銀行查個人征信報告時發現這筆巨額貸款的。

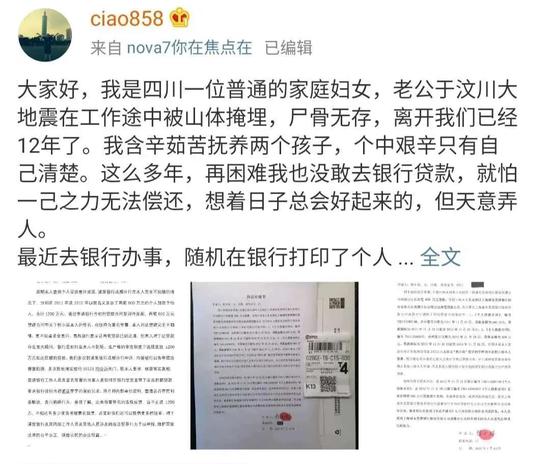

7月26日,程女士發微博稱:“最近去銀行辦事,隨機在銀行打印了個人征信報告,卻意外發現我個人在浦發銀行成都分行于2011年及2012年有兩筆各600萬元的貸款,合計1200萬元。我什么時候向浦發銀行成都分行申請過1200萬元的貸款???雖然征信報告上顯示貸款已經還清,但當時那種晴天霹靂和百思不得其解的感覺我想今生也忘不了!1200萬元,是我這輩子做夢也沒敢想的數字。”

在調取貸款合同復印件后,程女士發現合同上的簽名和手印均與她本人的不符。后來,據程女士描述,她多次向浦發銀行成都分行申訴,但銀行方面始終不向其提供原始審批文件。申請提取貸款合同原件做筆跡鑒定,銀行方面也百般推諉,以各種理由拖延時間。程女士希望銀行配合查清事實真相,查處兩筆貸款的相關經辦人及審批環節的違規行為。

值得注意的是,浦發銀行成都分行此前曾因違規授信被罰。2018年1月,據原銀監會通報,浦發銀行成都分行因向1493個空殼企業授信775億元,被原銀監會處以4.6175億元罰款,浦發銀行成都分行原行長被開除,罰款50萬元,并被禁止終身從事銀行業工作。

銀行回應:調查還在進行

7月28日晚間,浦發銀行向《中國銀行保險報》回應稱,對于網絡報道涉及成都分行的有關信息,浦發銀行總行高度關注,立即要求成都分行迅速開展調查。經查,成都分行分別于2011年、2012年向程女士發放個人經營性貸款,個人身份證、戶口本,以及個人的質押存單等貸款申請材料齊全,最后一筆貸款本息已于2013年全部結清。貸款資金使用方是汶川某電熔冶煉有限公司,程女士為該公司的股東之一。目前,相關調查工作還在進行。浦發銀行堅持審慎、穩健的經營管理原則,將根據調查結果依法依規采取后續措施。

爭議:兩大問題待確定

雖然浦發銀行對相關問題給予了回應,但貸款到底借給了誰,在程女士沒有簽字的情況下,貸款是如何發放出去的,兩大問題依舊存疑。

爭議一:到底是誰辦了貸款?

如果程女士沒有辦理這筆貸款,那么這筆貸款到底是誰辦的呢?

7月28日晚間,浦發銀行對《中國銀行保險報》表示,貸款資金使用方是汶川某電熔冶煉有限公司,程女士為該公司的股東之一。

據媒體報道,程女士兒子提供的材料顯示,貸款公司名為汶川順發電熔冶煉有限公司。經查詢企查查顯示,該公司成立于2004年5月,注冊資本500萬元,法人代表、大股東為孫孟君。程女士是這家公司的股東,持股比例8%。

企查查還顯示,孫孟君以及包括程女士在內的其他股東均有股權質押在浦發銀行成都分行,程女士的出質股權數額為485萬元,目前顯示仍有效。

據該公司官網介紹,公司主要從事碳化鈣、鎳鐵生產,現有員工1200余人,資產總額5.8億元,是四川省電石(碳化鈣)龍頭企業。

爭議二:簽字是否系偽造?

對于自己是汶川順發電熔冶煉有限公司股東一事,程女士及其子楊先生并沒有否認。但楊先生在接受媒體采訪時否認了母親曾簽署過全部貸款合同文件。據楊先生介紹,浦發銀行的對公貸款他母親確實會知情,因為需要公司股東簽名,但這兩筆個人貸款,他母親并不知情,浦發銀行成都分行的銀行卡也不是其母親開立的,對于定期存單質押擔保也不知情。

7月28日晚間,《中國銀行保險報》記者也就此與浦發銀行進行溝通。浦發銀行表示,第一筆貸款合同文件上的簽字確實為程女士親自簽署。但是,對于記者追問的后續合同文件簽名真偽,浦發銀行表示,目前還在核查中。

“被貸款”頻發拷問銀行合規管理

雖然對于這筆貸款,程女士是否知情尚存爭議,但如證明貸款文件中確實存在非程女士簽字的情況,銀行業務辦理流程無疑存在漏洞。

實際上,近年來冒名貸款頻見諸報端,很多“被貸款人”在投訴中都表示自己沒有簽署過貸款合同文件。今年5月,江西項某就莫名背上2000多萬元債務,導致其兩年來在法院與銀行之間疲于奔命。根據銀行出示的合同顯示,項某曾為其所供職的南昌索克斯公司擔保向銀行貸款。他本人曾是這家公司的員工,還莫名成了法人代表。此后,項某通過司法鑒定,確認合同中的指紋、簽字均非項某本人。

類似的問題無疑讓人們對銀行業務辦理流程的合規性產生質疑。

據了解,銀行辦理貸款的過程有一個非常嚴謹的風險控制措施,一般在辦理銀行貸款時會有資格審查、用途審查、貸款能力審核,通過審查審批前后,還要對貸款申請人進行實地考察;在簽訂合同時要對貸款申請人核實身份、當面簽字、按手印,還要求和辦理人員進行合照。而冒名貸款一般都是在身份核實、實地考察和當面簽字環節出現了問題。

對此,某銀行支行業務負責人認為,過去確實存在銀行工作人員疏忽、業務不熟,工作過程中沒有認真把關的情況,也有過工作人員明明知道貸款申請人提供的是假資料、是冒名貸款,仍然默許了這種行為而導致冒名貸款的情況。目前,在嚴監管的局面下,各家銀行都加大了合規管理,類似的情況已逐步減少。

記者 仇兆燕

責任編輯:潘翹楚

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)