文/意見領(lǐng)袖專欄作家 程實、錢智俊

DCEP驅(qū)動長期價值邏輯。展望未來,通過重塑貨幣政策的工具和能效,DCEP有望長效化地加速中國經(jīng)濟“內(nèi)循環(huán)”。伴隨這一進程,中國經(jīng)濟金融在全球投資格局中的功能與定位也將發(fā)生長趨勢變革。

“桐花萬里丹山路,雛鳳清于老鳳聲。”全球疫情正在長趨勢地阻滯世界經(jīng)濟“外循環(huán)”,向“內(nèi)循環(huán)”挖掘經(jīng)濟潛力成為大勢所趨。但是,疫情時代全球貨幣政策已陷入多重困境,如何加力支撐“內(nèi)循環(huán)”成為各國難題。對此,中國DCEP的發(fā)展有望從新角度提供解題之鑰。一方面,以DCEP為支點,貨幣政策的數(shù)字化升級有望拓展政策空間,提高政策直達性,并跨越“流動性陷阱”,進而提升逆周期調(diào)控效力。另一方面,DCEP有助于對外形成人民幣的“電子貨幣區(qū)”,對內(nèi)深入“內(nèi)循環(huán)”的短板領(lǐng)域,由此將抵減外部政策干擾,保持政策獨立性與內(nèi)生性。基于上述效應(yīng),DCEP的未來應(yīng)用預(yù)計將加速中國經(jīng)濟“內(nèi)循環(huán)”運轉(zhuǎn),在鞏固經(jīng)濟基本面韌性的同時,進一步強化人民幣資產(chǎn)的“高α+低 β”屬性。由此在疫情時代,中國經(jīng)濟金融有望長期保持獨特而稀缺的配置價值。

DCEP求解“內(nèi)循環(huán)”難題。展望疫情時代,全球疫情長期延續(xù),疊加保護主義、民粹主義、大國優(yōu)先主義的持續(xù)高漲,料將長期阻滯世界經(jīng)濟的“外循環(huán)”。向經(jīng)濟“內(nèi)循環(huán)”挖掘新潛力,料將成為這一時代的必由之路。但是從政策層面看,各經(jīng)濟體長期依賴的傳統(tǒng)貨幣政策體系已經(jīng)遭遇兩大難題,對“內(nèi)循環(huán)”的支撐日漸疲弱。

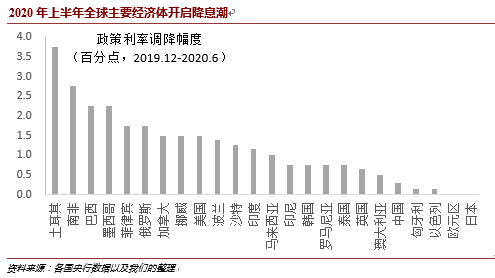

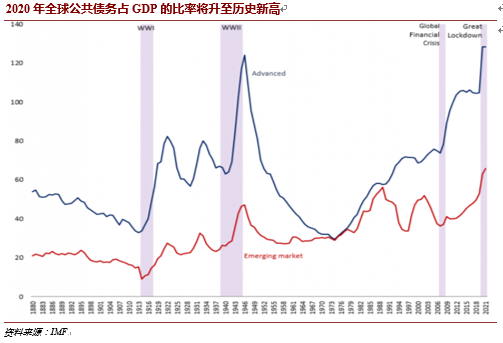

第一,政策空間承壓。首先,壓力來自于貨幣政策自身。2020年上半年全球央行開啟新一輪降息潮,至今累計降息逾200次,眾多發(fā)達經(jīng)濟體已經(jīng)進入零利率以及負(fù)利率狀態(tài),政策空間逼近極限。其次,財政政策也在擠壓貨幣政策空間。在疫情沖擊、經(jīng)濟衰退、金融風(fēng)險的三重壓力下,各國政府的赤字與負(fù)債水平已經(jīng)連創(chuàng)新高。據(jù)IMF最新預(yù)測[1],2020年全球公共債務(wù)占GDP的比率預(yù)計將升至101.5%,為有史以來最高水平。財政政策的窘?jīng)r,使其非但不能分擔(dān)貨幣政策的壓力,甚至還將增加貨幣政策的負(fù)擔(dān)。疫情演變至今,全球?qū)MT理論和“財政赤字貨幣化”的討論日趨熱烈,該政策本質(zhì)上是將財政壓力轉(zhuǎn)移給央行。但是,即使不考慮巨大的政策成本,“財政赤字貨幣化”歸根結(jié)底需要貨幣霸權(quán)作為背書,因此料難以廣泛地適用于非美經(jīng)濟體,新的解題路徑有待發(fā)掘。

第二,政策獨立性受損。2008年國際金融危機之后,全球經(jīng)濟金融體系對美元流動性的依賴呈現(xiàn)系統(tǒng)性增強。上輪危機余波未盡,新一輪疫情危機再度引發(fā)美聯(lián)儲的超級寬松潮,預(yù)計將進一步提升這一依賴性,進而對非美經(jīng)濟體的貨幣政策造成更大的外部干擾。情景一,若美國疫情治理長期落后,并最終引爆本國金融風(fēng)險,則將催生美元流動性危機,導(dǎo)致全球流動性被動收緊和金融市場暴跌,即使是疫情治理領(lǐng)先、經(jīng)濟穩(wěn)定向好的經(jīng)濟體也將被迫重啟貨幣寬松,其情景與2020年3月相似。情景二,若美國疫情走向平息,未來美聯(lián)儲將主動收緊流動性供應(yīng),此時疫情治理落后于美國的經(jīng)濟體,將被迫跟隨并提前結(jié)束貨幣寬松,否則將遭遇資本外流、貨幣危機和外債風(fēng)險的復(fù)合沖擊,其情景與2015-2018年新興市場貨幣危機相似。

舊工具難以破解新問題,新一輪政策工具創(chuàng)新正當(dāng)其時,央行數(shù)字貨幣有望成為破局關(guān)鍵。在這一方向上,2019年已完成頂層設(shè)計的DCEP具有先發(fā)優(yōu)勢。尤其是2020年3月全球疫情升級之后,DCEP走向?qū)嶋H應(yīng)用的步伐明顯加速。4月,DCEP在深圳、蘇州、雄安新區(qū)、成都及未來的冬奧場景先行開展封閉試點測試;7月,央行與多家互聯(lián)網(wǎng)企業(yè)達成戰(zhàn)略合作,共同探索DCEP在更多生活場景中的應(yīng)用,推動數(shù)字經(jīng)濟和實體經(jīng)濟的融合發(fā)展。展望未來,我們認(rèn)為,DCEP有望用好中國數(shù)字經(jīng)濟在全球視野下的相對優(yōu)勢,深度重塑貨幣政策體系,系統(tǒng)性地拓展政策空間、有效性和獨立性,從而為中國經(jīng)濟“內(nèi)循環(huán)”進行長效化賦能。

DCEP打開貨幣政策新空間。從內(nèi)部來看,以DCEP為支點,貨幣政策工具的數(shù)字化升級有望從三個層面拓展政策空間,提升政策效力。

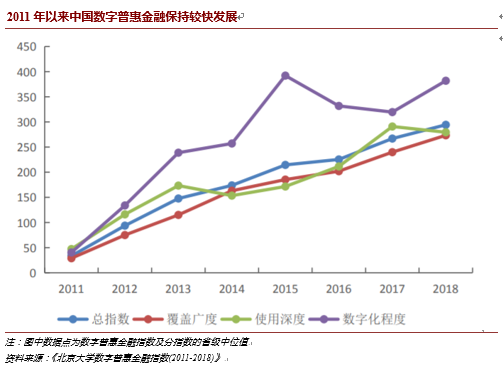

第一,加速普惠金融深化。在技術(shù)層面上,DCEP具有降低交易成本、提高征信效率、強化支付便利的功效。基于此,央行能夠進一步推動金融科技有序發(fā)展、加速金融行業(yè)數(shù)字化轉(zhuǎn)型。一方面,這將優(yōu)化金融市場信息匹配、風(fēng)險定價的能力,從而紓解中小微企業(yè)、低收入群體等弱勢主體的融資瓶頸。另一方面,基于DCEP支付結(jié)算的金融服務(wù)具有更廣泛的可得性,助力欠發(fā)達地區(qū)、長尾人群更便利地接入國內(nèi)資金融通的“內(nèi)循環(huán)”。根據(jù)北京大學(xué)數(shù)字普惠金融指數(shù)[2],2011年至今,數(shù)字化驅(qū)動的普惠金融保持穩(wěn)定的上升趨勢,并有助于縮小傳統(tǒng)金融造成的地區(qū)性差異。

第二,加強貨幣政策直達性。在廣泛應(yīng)用之后,DCEP有望為中國貨幣政策創(chuàng)造出更具穿透力的直達性工具。其一,DCEP有望為央行提供更為詳盡的資金“內(nèi)循環(huán)”信息,并通過定向使用、智能合約等內(nèi)嵌功能,實現(xiàn)流動性投放的精準(zhǔn)化、結(jié)構(gòu)化,并抑制資金的套利空轉(zhuǎn)。其二, 通過持有DCEP,個人與企業(yè)實際上在央行開立了獨立的數(shù)字貨幣賬戶。由此,在一定情景下,央行可以向符合條件的部分個人與企業(yè)直接投放流動性,從而繞過中間的政策傳導(dǎo)梗阻和金融機構(gòu)順周期性,使政策效力直達“內(nèi)循環(huán)”的末梢。

第三, 跨越“流動性陷阱”。作為貨幣政策的傳統(tǒng)枷鎖,“流動性陷阱”有望在兩個層面被DCEP所抑制。其一,根據(jù)學(xué)術(shù)研究[3],隨著居民持有數(shù)字貨幣的賬戶規(guī)模擴大,負(fù)利率的下限空間將大幅拓展。極端政策下利率零值底線的消解,則意味著在常規(guī)政策下,零值上方的“流動性陷阱”也將由剛性轉(zhuǎn)為柔性,對常規(guī)貨幣政策的束縛減弱。其二,基于中國人民銀行數(shù)字貨幣研究所的專利技術(shù),在一定條件下,央行能夠根據(jù)回收時點的經(jīng)濟信息調(diào)整金融機構(gòu)的數(shù)字貨幣歸還利率。這意味著,經(jīng)濟衰退時期捂幣惜貸的金融機構(gòu)或?qū)⒂|發(fā)“懲罰性利率”,促使其加速將資金投入到實體經(jīng)濟的“內(nèi)循環(huán)”之中,最終削弱“流動性陷阱”。

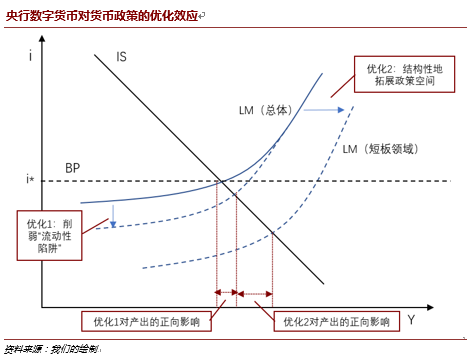

DCEP維護貨幣政策獨立性。從外部來看,在“IS-LM-BP”模型的視角下,隨著疫情時代中國金融開放加速擴大,中國貨幣政策的獨立性將面臨新挑戰(zhàn)。對此,DCEP有望做出兩方面貢獻。

第一,數(shù)字貨幣將引起新一輪的、新賽道上的“貨幣替代”,形成跨國家、跨地域的“電子貨幣區(qū)”。面對這一歷史潮流,如果選擇全方位對接由美國市場主導(dǎo)的數(shù)字貨幣體系,例如Libra 2.0、數(shù)字美元1.0等,則將進一步強化對美元流動性的依賴性。反之,如果DCEP能夠搶抓這一歷史機遇,與“一帶一路”建設(shè)、全球價值鏈重構(gòu)相結(jié)合,則將在新賽道上推動人民幣國際化進程和“網(wǎng)絡(luò)效應(yīng)”,這將在數(shù)字貨幣時代提前構(gòu)建金融“護城河”,減弱美元流動性的大起大落對中國貨幣政策的外溢沖擊。

第二,借助于經(jīng)DCEP強化后的直達性工具,國內(nèi)貨幣政策能夠結(jié)構(gòu)性地深入“內(nèi)循環(huán)”中的短板領(lǐng)域,包括中小微企業(yè)、低收入人群等。而受制于逐利性,國際資本流動難以觸及這些領(lǐng)域。由此,在這些短板領(lǐng)域,國際資本流動并不完全,學(xué)術(shù)理論上的利率平價機制難以運轉(zhuǎn),其對國內(nèi)貨幣政策的束縛被部分打開。得益于此,即使在未來跨境資本流動更加開放、全球貨幣政策大幅轉(zhuǎn)向的情況下,中國貨幣政策依然能夠結(jié)構(gòu)性地為短板領(lǐng)域提供流動性和利率支持,并不必?fù)?dān)憂觸發(fā)匯率波動和資本外流風(fēng)險。總體而言,基于DCEP,中國貨幣政策預(yù)計將位于一個優(yōu)化后的“IS-LM-BP”模型之中(詳見附圖),其獨立性料不會因金融開放而減弱。

DCEP驅(qū)動長期價值邏輯。展望未來,通過重塑貨幣政策的工具和能效,DCEP有望長效化地加速中國經(jīng)濟“內(nèi)循環(huán)”。伴隨這一進程,中國經(jīng)濟金融在全球投資格局中的功能與定位也將發(fā)生長趨勢變革。

第一,夯實中國經(jīng)濟的相對韌性。在全球貨幣政策遭遇兩大難題的背景下,得益于DCEP的助力,中國貨幣政策未來有望一方面拓展結(jié)構(gòu)性的政策空間,另一方面則維持自身獨立性和內(nèi)生性。基于此,疫情時代下,中國經(jīng)濟修復(fù)領(lǐng)先全球的趨勢將得到進一步增強,“內(nèi)循環(huán)”對外部政策沖擊的抗干擾性亦有提升。中國經(jīng)濟的相對韌性,將成為全球疫情亂局中的“穩(wěn)定錨”,并為全球投資者所青睞與定價。

第二,強化人民幣資產(chǎn)的特殊屬性。在疫情時代,全球?qū)γ涝鲃有缘囊蕾嚰訌姡B加未來數(shù)字美元形成的新一輪“貨幣替代”,未來全球大類資產(chǎn)的波動將與美元流動性聯(lián)系得更為緊密。由此,美國市場將繼續(xù)驅(qū)動著全球性情緒起落的β,并且其主導(dǎo)作用料將進一步強化。與之不同,基于“內(nèi)循環(huán)”的相對韌性和政策的獨立性,人民幣資產(chǎn)將進一步凸顯“高α+低 β”屬性,即在提供超額收益率的同時,保持與全球其他資產(chǎn)波動的低相關(guān)性。由此,在疫情時代全球金融“高頻次、大振幅、強傳染”的風(fēng)險局勢下,人民幣資產(chǎn)的獨立行情將呈現(xiàn)出稀缺的配置價值。

參考文獻

[1] Vitor Gaspar, Gita Gopinath. Fiscal Policies for a Transformed World [R]. IMF, July, 2020.

[2] 北京大學(xué)數(shù)字普惠金融指數(shù)(2011-2018)[R]. 北京大學(xué)數(shù)字金融研究中心. 2019年4月.

[3] The Impact of Digitalisation on the Monetary System [R]. European Parliament. December, 2019.

(本文作者介紹:工銀國際研究部主管,首席經(jīng)濟學(xué)家。研究領(lǐng)域為全球宏觀、中國宏觀和金融市場。)

責(zé)任編輯:潘翹楚

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼