文/意見領袖專欄作家 夏心愉

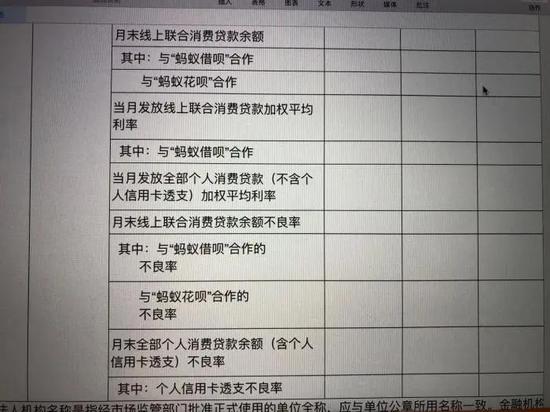

央行來摸底萬億級聯合貸了。先上一張21世紀經濟報道記者拿到的截屏吧,就很能說明問題了:

21世紀經濟報道記者今日從多位銀行人士處獲悉,他們已經收到一份來自央行的《關于開展線上聯合消費貸款調查的緊急通知》(下稱《通知》)。《通知》暫未對聯合貸款的規模以及比例作出限定,但要求各銀行統計消費類聯合貸款業務的相關信息。

其中,特別區分了螞蟻花唄和螞蟻借唄合作的消費貸款余額、不良率、以及平均利率和不良率、信用卡透支的不良率等。

《財經》記者也從某商業銀行證實到了同樣的情況,該行已于昨日(7月27日)收到《通知》。

這事怎么看?

第一,已破萬億規模、且還在快速擴容中的聯合貸款市場將迎強監管。

第二,據“愉見財經”了解,目前聯合借貸的模式里,互聯網貸款平臺或助貸機構提供的是基礎客戶數據(聽說有些合作里簡單到只給一個姓名、身份證和電話等基礎信息,賬戶核心數據理論上是不能給的),并賦能銀行技術支持與獲客,資金由銀行給、風險最后也都是落在銀行頭上的,互聯網平臺是不允許做信用擔保或隱性擔保的。

理論上對這些引流的客戶放貸與否,需要銀行自己做實風控,但監管估計擔心有些合作里,個別銀行對風險把控力其實不強,都是依賴著互聯網平臺給的客戶的既往不良表現尚可,但這些客戶在互利網平臺那里跑過的數據卻是一個他們無法掌握“黑匣子”。但在業績指標和“轉型零售”的驅動下,就敢敢放量,規模一下子沖上去了。

“愉見財經”聽一個業內高層私下感慨過,如果在核心風控不能完全把握的情況下放量,這樣下去別是淪為了“資金批發商”。當時我著實心里一怔。

如此,監管自然需要排查摸底,這很好理解。

第三,螞蟻集團數字金融事業群總裁黃浩此前發文提到過部分銀行的“獨立風控”沒有落到實處,完全依賴互聯網平臺或助貸機構。在這樣的形勢下,如果再與不合格的助貸機構進行聯營合作,容易在助貸機構和銀行兩個層面引發不良率攀升,造成一定程度的金融風險。

所以“愉見財經”的理解是,聯合貸款不是不可以,關鍵是互聯網平臺和銀行的角色是否各自落實到位:銀行,是否具有核心風險判斷和承擔能力?畢竟互聯網平臺給的只是技術與獲客的賦能。

眼下又逢疫后時期,是一個不良爆發的時間點。“愉見財經”聽聞,就連幾家業務能力靠前的銀行信用卡中心,做半年報的時候都在頭痛不良率反彈得厲害,有些卡中心正在奮力問總行求援核銷合度,有些不良率已經超過3%。

所以我猜測監管也有這方面的考量,怕聯合貸里也藏了資產質量壓力。

第四,也有分析認為,監管可能也想摸清消費信貸的利率水平。蘇寧金融研究院高級研究員黃大智對《財經》表示,過往行業內部分機構存在不少隱性收費,導致行業利率不夠清晰,甚至超過監管規定的紅線,對于鼓勵普惠金融的監管層來說,這個現象是有悖初衷的。

第五,也有市場人士猜測,監管也想敲敲警鐘查查消費貸的流向,比如不允許流入股市、樓市。

后兩者不是沒可能,但愉記個人覺得,重點就是在聯合貸的銀行核心風控能力。

參考 | 21世紀經濟報道、財經五月花 等

(本文作者介紹:財經評論員、主持人,中國中小企業協會專委會研究員,上海金融青聯委員。微信公眾號:愉見財經。)

責任編輯:張譯文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。