原標題:LPR超預期調降后,銀行股大漲,負債成本的賬要怎么算?

在促進信貸“量”反彈的同時,也將對貸款的“價”產生一定壓力。

5年期以上LPR報價超預期下調,銀行股“聞風起舞”。

5月20日,央行公布最新一期LPR報價,其中5年期以上LPR為4.45%,較上月的4.6%下調15個基點,1年期LPR為3.7%,與上月持平。

此前4月金融數據顯示,企業和個人中長期貸款持續低迷,信貸需求不足背景下引起市場對銀行“資產荒”的擔憂。作為房貸利率的錨,5年期以上LPR報價下調將同時為存量和增量購房者減負,業內普遍認為將有效推動中長期貸款增長。

因此,此利好消息一出,20日開盤A股銀行板塊持續走強,其中招商銀行漲逾5%,重回萬億市值。

不過,在促進信貸“量”反彈的同時,此次“定向降息”也將對貸款的“價”產生一定壓力,機構人士建議銀行持續做好負債成本管理。

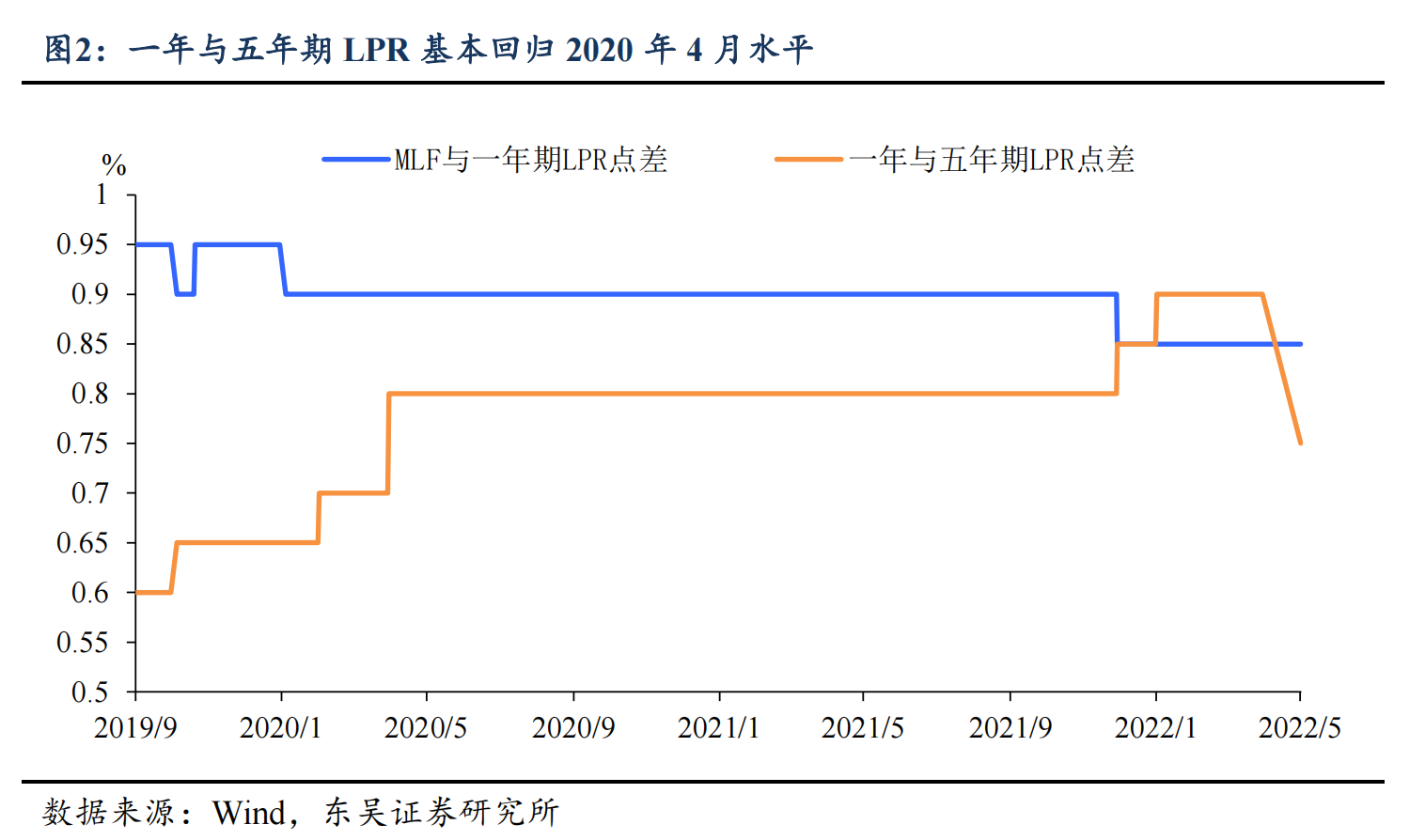

5年期以上LPR迎最大降幅

這是自2019年LPR報價形成機制改革以來,首次出現1年期LPR不降、5年期下降的情況,且后者降幅創下最大記錄。此前5年期以上LPR經4次下調從4.85%降至4.6%,每次降幅不超過10個基點。

業內普遍分析,1年期與5年期LPR“一靜一動”的非對稱調整體現出了較強的政策導向,主要因為當前企業貸款利率已在歷史低點,居民房貸利率仍處于相對高位,當前穩地產的必要性較強。

根據統計局公布的數據,今年1~4月商品房銷售繼續低迷,其中住宅銷售額同比下降超30%。

結合近期央行對新增首套房貸利率下限下調20個基點等利好政策,機構普遍分析,當前政策面對樓市的定向降息正在加碼,意在遏制房地產下滑勢頭。

這次5年期LPR的下調超乎了市場預期。按照LPR報價機制,LPR報價由公開市場操作利率,主要為中期借貸便利(MLF)的加點確定。在MLF 利率不動的條件下,LPR 報價下調往往需要連續兩次全面降準,而4月降準僅為連續計算中的第一次。

幾天前,5月18日,央行進行1000億元1年期MLF操作,利率不變。市場據此預測,本月的LPR調降大概率落空。

對20日的超預期調降,東方金誠首席宏觀分析師王青分析稱,考慮到當前推動企業和居民貸款利率下降的迫切性很高,且近期受貨幣政策邊際向寬推動,以銀行同業存單收益率為代表的市場利率大幅下行,加上近期監管層在著力降低銀行存款成本,因此報價行下調 LPR 報的動力明顯增強,最終帶動5月5年期LPR 報價打破常規下調。

不僅如此,業內普遍認為,未來5年期LPR仍有下降空間。

對銀行影響幾何?

作為信貸投放的主要金融機構,5年期以上LPR報價的下調將對銀行產生直接影響。尤其在樓市低迷、房貸需求較弱背景下,市場平衡正在向貸款方傾斜,按揭貸款占比較高的國有大行的全國性股份行影響將更為明顯。

20日午后,A股銀行板塊開盤后明顯走強,其中招商銀行最終收漲5.07%,市值重回萬億以上達到1.01萬億元,平安銀行、寧波銀行、郵儲銀行、興業銀行等漲幅均在2%以上。截至收盤,銀行板塊整體約漲1%,此前受大盤波動影響疊加基本面擔憂等因素,銀行指數自4月初以來累計跌幅超過8%。

今年以來,疫情對企業生產經營產生沖擊,從而影響了銀行業的信貸業務。

央行數據顯示,4月新增社融規模顯著回落,其中,代表住房貸款的居民部門中長期貸款繼2月之后再次出現罕見負增長。在貨幣供給端較為充足背景下,業內對貨幣空轉、銀行“資產荒”等問題擔憂增加。

此次5年期以上LPR報價下調對銀行的影響將主要體現在凈息差和信貸規模兩方面。尤其在個人住房貸款方面,更低的貸款成本將推動新增信貸需求的反彈,但也會進一步拉低持續承壓的銀行凈息差。華泰證券銀行業分析師沈娟認為,由于大行按揭占比、對公中長期貸款占比較高,國有大行和部分股份行受到5年期LPR下行的負面影響較大,區域性銀行則相對受影響較小。

國盛證券銀行業分析師馬婷婷認為,若未來房市回暖一方面利好銀行相關信貸需求,也將有效改善資產質量,進而對估值形成一定支撐。

但凈息差方面的壓力依然不容忽視。由于按揭貸款按年重定價,王一峰認為今年1~5月份5年期以上LPR累計下調20bp幾乎不影響2022 年銀行營收,但對2023年有下拉作用,初步測算將影響2023 年銀行貸款定價5.4bp,對利息收入和整體營收影響約為1.7%和1.2%。

不過考慮到一季度以來存款自律機制市場化改革、鼓勵中小銀行降低存款利率等,疊加年初以來兩次降準,馬婷婷認為銀行負債端成本的下行將對上述負面影響形成一定對沖。

但王一峰認為,盡管監管進一步加大了銀行負債成本的管控,4 月份引導國股大行和部分地方法人銀行下調了定期存款利率和大額存單利率上限10bp,但在銀行存款結構中占主導地位的核心存款利率依然高位運行,加上今年以來新發放對公貸款利率、按揭貸款、零售非按揭貸款利率均已出現不同程度下行,抑制了綜合負債成本的改善效果。

他建議,5年期LPR下調后,仍有很大必要在今年的時間窗口內進一步控制銀行體系負債成本:一是建立自律機制下的“超限額管理”;二是非對稱下調政策利率,引導類活期產品收益率的下行;三是再次改革存款利率報價機制,進一步壓降存款利率;四是將結構性存款期權收益納入自律機制考核。

責任編輯:王婉瑩

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)