文|未來跡FutureBeauty??向婷婷

編輯|劉穎

不久前,本土底妝品牌Blank me半分一被投資人LVMH旗下的投資機構路易威騰成都“退貨”。

在L Catterton路威凱騰發布的公告中,路威凱騰表示由于“‘永熙公司業務及財務盡職調查結果不滿意及發現永熙公司存在未如實告知的未決法律程序’等因素,不符合投資協議約定的交割要求”,路威凱騰已于2024年2月依約書面解除所有協議。

這大概是今年美妝資本市場的一個縮影。在看不到確定性增長的情況下,資本的錢袋子正在越捂越緊。

暴跌67%!58筆融資僅吸金26億

無論是投資筆數總量還是交易金額規模,2024年的國內美妝投融資市場簡直可以用“慘淡”兩個字來形容。

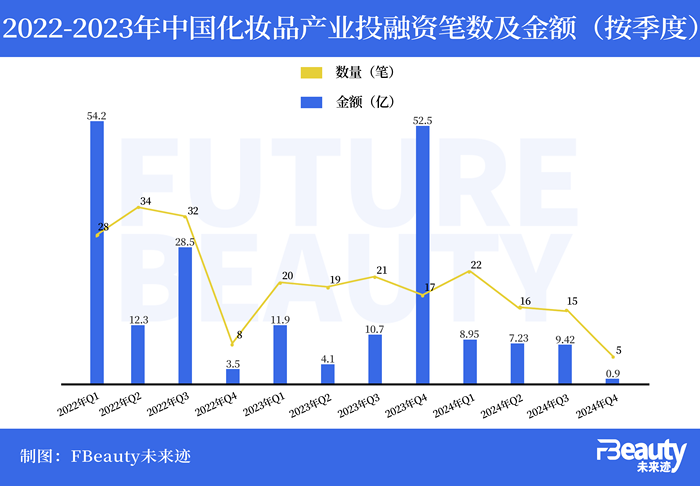

分季度看,2024年整個美妝產業投融資活躍度下降,投融資活動整體也大幅減少。

從2022年開始綜合觀察每個季度國內美妝個護的投資事件和金額變化,可以發現幾乎每年都有一個融資高峰,分別在2022年第一季度、2023年的第四季度以及2024年的第三季度。不過,2022年、2023年的最高峰都超過了50億元人民幣,而2024年的最高峰甚至沒有達到10億元人民幣。

據《FBeauty未來跡》不完全統計,美妝行業共發生了58筆投資,但這些投資中已披露的資金總數卻僅約為26.3億元人民幣。

縱向對比看,美妝市場投融資熱度從2022年就開始持續下降——2023年融資數量減少25筆、總金額減少20億;到2024年,投資數量減少20筆、融資金額減少近55億,總交易金額規模同比下滑幅度達67%。

對于美妝投資市場的“寒冬”,體感愈發強烈。

“現在不管是國內的投資公司還是國外的投資公司,在消費品牌上的投資幾乎沒有了。過往的美妝投資經驗說明,以獲取短期營收為目的的投資或收購,最后往往很難成功。”一位業內資深投資人士告訴《FBeauty未來跡》。

在進行投資時,投資人通常會基于兩個因素進行評估——項目的長期發展趨勢,以及資本加注后對相應項目推動和賦能的可能性。該投資人士表示,前幾年“資本+流量”的打法就可以在短時間內快速撐起一個品牌,一茬茬的新品牌在資本簇擁下成立,卻在收割一輪紅利后迅速倒下,“(資本)吃了這方面的虧之后,就不會再做這樣的事了。”

投資細分化,資本也在尋找新機會

按照產業鏈角色劃分,2023年與去年一樣,獲投的美妝及相關企業以上游原料、科技創新公司為主,投資人的關注重點仍持續從下游零售端向產業端和品牌端上移。

從獲融資企業看,以合成生物、重組膠原蛋白為代表的原料研發企業最受資本青睞,2024年共有20家企業獲得投資。其中合成生物企業有5家,包括巨微生物、百葵銳生物、美琉生物、福萊明生物、微元合成,均處于A輪或天使輪的初期融資階段;專注于重組膠原蛋白原料和再生醫學技術的企業共有5家,其中以再生醫學技術為驅動的科技創新生物材料公司“佰傲再生”已經進入C輪融資階段。

此外,“AI+美妝”也是資本在今年的關注重點。前不久,中國新銳AI原料/產品研發公司MetaNovas Biotech,就獲得來自由寶頂創投、高瓴創投(GL Ventures)聯合領投,上市公司若羽臣跟投的新一輪融資。

此外,在美妝品牌端的投資共發生了18筆,彩妝香水有6筆,護膚領域5筆。

觀夏在2024年初獲得來自歐萊雅集團的投資,成為繼聞獻后,歐萊雅在華投資的第二個香水品牌。不過,聞獻、方里等品牌依舊是資本“紅人”,均在2024年里拿下新一輪融資。護膚領域獲融資的仍以功效品牌為主,其中護膚品牌“她鏡”的母公司瑞玞生物拿到了來自格力集團旗下珠海格創新空間產業基金合伙企業的投資,成為格力首投的美妝集團。

綜合來看,資本在品牌端投的更加細分化,除了彩妝、香水、護膚領域,母嬰護理、男士護理、唇部護理、口腔護理均有相應的融資落定。

需要注意的是,在口腔/唇部護理賽道的所進行的投資發生了3起,其中數字化口腔健康品牌Oclean歐林可已經完成C輪融資。這實際上與國內口腔護理賽道逆勢增長相呼應——《2024口腔護理創新趨勢報告》數據顯示,中國口腔護理市場規模以4%的年復合增長率穩定增長,預計到2024年將突破500億元大關。

最后,醫美服務類品牌仍是資本熱捧的對象。

2024年,在醫美和輕醫美領域的投資發生了15起,醫美機構中有顏術醫美、奈瑞兒、水仙之美、麗都醫美、水光貓共5個品牌。值得一提的是,國內高端醫療美容連鎖機構顏術醫美的投資方來自歐萊雅集團。

美容儀器類的融資發生了4筆,這一賽道的融資速度似乎更快。3月獲得國內美妝集團貝泰妮投資的威脈醫療,在9月又拿到來自九州通、楚昌基金、邦勤資本的A+輪融資;7月,摩根士丹利對SKG母公司進行1億元的戰略投資,一個月后,SKG順利完成新三板掛牌。

醫美、原料企業更容易拿大單,資本重視“投團隊”

一起先盤下投資大單的情況:

從單筆投資金額來看,2024年的58筆融資中共有11筆金額超過1億。其中除了數字化口腔健康品牌Oclean歐林可和智能穿戴設備生產商SKG兩個品牌外,剩余的過億投資均集中在上游原料企業和醫美領域。

數額最大的兩筆投資都是來自醫美領域,國內美容院的頭部企業美麗田園用3.5億元人民幣并購了塑身美顏連鎖機構“奈瑞兒健康科技有限公司”;朗姿股份持續進行醫美擴張業務,先后用3.3億、2.52億收購麗都醫美、湖南雅美兩家醫療美容機構。

醫美和輕醫美作為一頭連接皮膚護理、一頭掌握皮膚醫學前沿技術的賽道,與美妝護膚相互“打通”的可能性最大。一個明顯的現象是,越來越多的美妝公司開始打出“妝械合一”的概念來。

以合成生物技術為基礎的生物制造公司“微元合成”、重組蛋白創新藥物研發商“君合盟”兩家企業拿下上游原料商的兩筆最大融資。其中君合盟在2024年完成了兩輪融資,融資金額均超過了1億元。

《FBeauty未來跡》進一步梳理發現,除了君合盟以外,今年還有5家企業完成了“一年兩融資”——智美科技、觀辰生物、湘雅生物、巨微生物、威脈醫療。

這些企業有兩個共同點:1、非常年輕,都是成立時間不足4年的初創企業;2、企業背后都有一個專業化程度極高、或深諳美妝市場的操盤團隊。

例如巨微生物,公開資料顯示,巨微生物于2024年正式開始運營,由江南大學陳堅院士團隊和華南理工大學程建華教授團隊共同打造,目標成為健康美麗產業的綠色生物制造領導者。陳堅院士是發酵與輕工生物技術專家,他還在2022年擔任本土美妝集團水羊股份的首席科學家一職。

成立四年已獲得5筆融資的君合盟,致力于重組蛋白創新藥物及合成生物學領域創新產品開發。在2023年,君合盟突破生物學活性、穩定性強、規模化制備、免疫原性等技術難點,完成了重組人膠原蛋白的工藝開發,成為率先突破重組人膠原蛋白技術難點的企業之一。

“獲得資本的投資實際上也是對企業操盤團隊的認可。”上述資深投資人士總結說。

成立于2021年的觀辰生物同樣在今年獲得了兩輪融資,創始人喬艦先后就職于拜爾斯道夫集團、歐萊雅集團、贏創,在化妝品原料上深耕了10年。他表示,投資人之所以選擇觀辰生物,實際上看重的是科技網紅博主創業的屬性。

“我們的投資人邏輯非常清晰,既然下游品牌、國貨的崛起是大趨勢,那也就必然伴隨著上游供應鏈的崛起。因此對于這樣的投資機構來說,就需要在上游供應鏈中找到一個合適的團隊。”喬艦告訴《FBeauty未來跡》。

也就是說,國內初創企業和團隊不僅懂技術,還懂消費者需求、市場需求,并將這些洞察用作驅動創新的源頭。從這個角度看,這些企業能做起來的可能性也會更大。

通過回顧過去一年的情況我們發現,盡管國內美妝投融資市場整體遭遇寒冬,但資本的細分化投資趨勢和對創新技術的關注,為行業帶來了新的生機。將至的2025,大盤情況也許不會更好,但商業世界是勇敢者的游戲,順勢而為的實力派更容易好運降臨。

排版/桂玉茜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)