炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:郁言債市

01

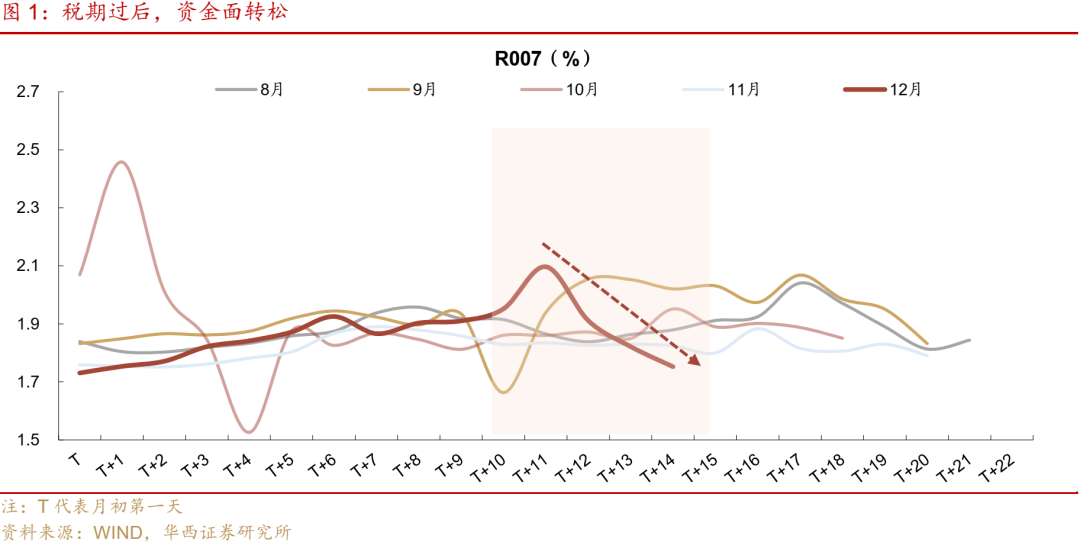

稅期過后,資金面轉松

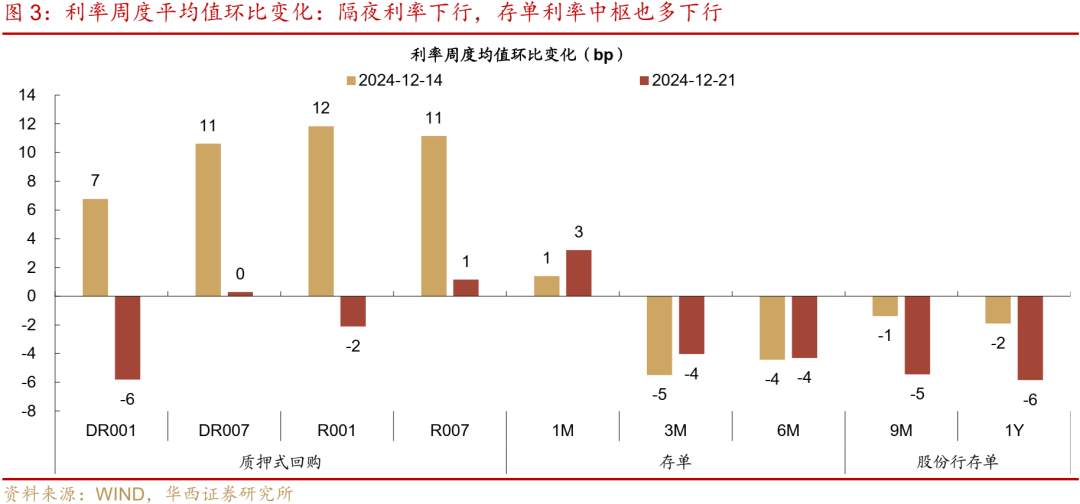

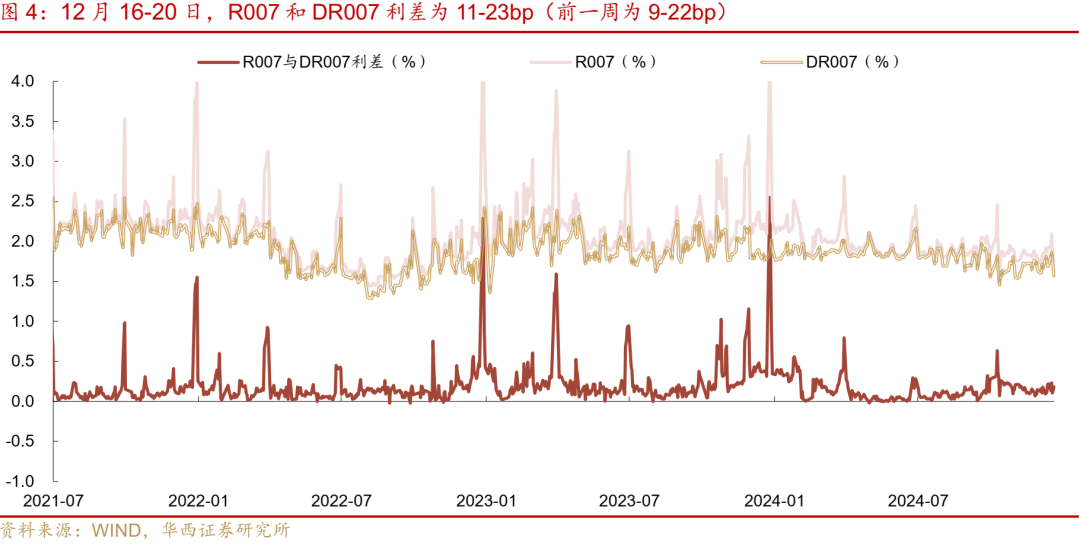

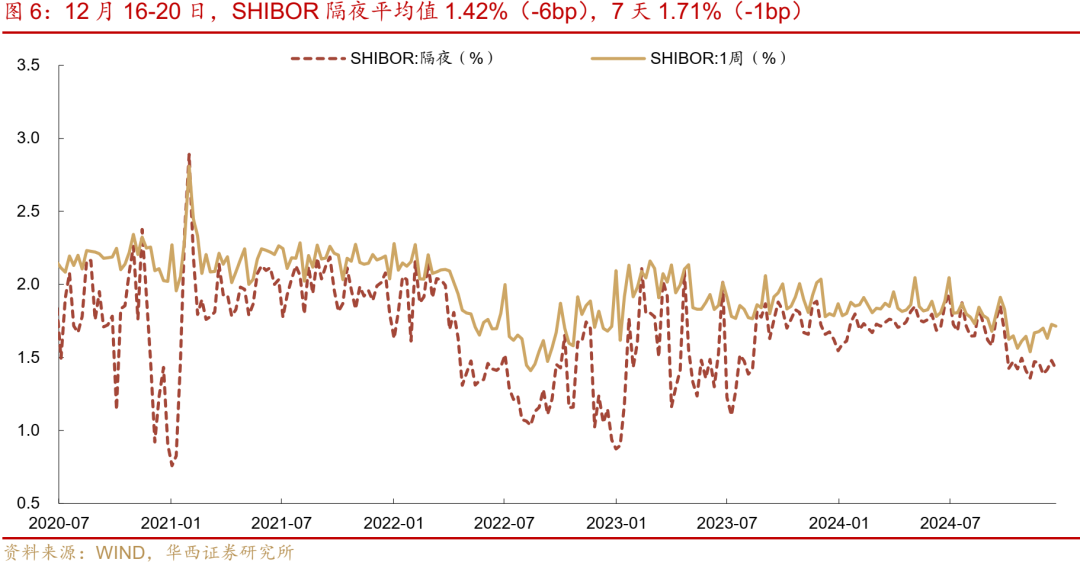

稅期過后,資金面轉松。12月16-20日, DR001、R001從周一的1.44%、1.72%上行至周二的1.45%、1.75%,周五下行至1.42%、1.54%,二者周均值均分別下行6bp、2bp。DR007、R007從周一的1.82%、1.95%上行至周二的1.86%、2.10%,周五下行至1.57%、1.75%,二者周均值均分別上行0.3bp、1bp。周三開始,14天資金可以支持跨年,R014上行至2.13%,而后持續下行至2.05%,而去年同期跨年資金成本在3.0%以上(6月末、9月末跨季資金分別在2.3%、2.0%),反映當前資金面相對平穩。資金分層現象變化不大,R007和DR007利差周內維持在11-23bp,前一周利差則在9-22bp。

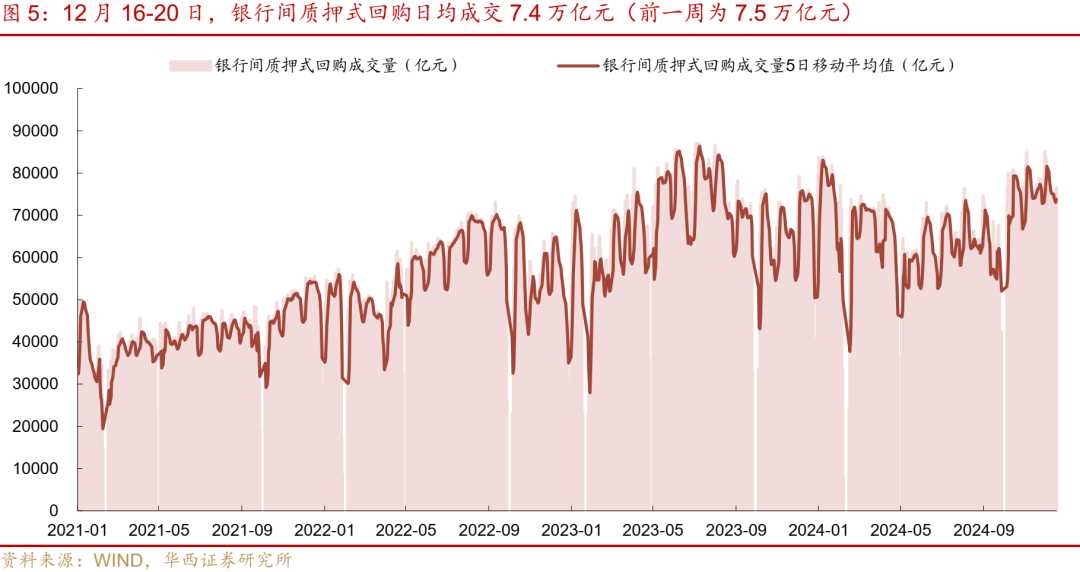

資金面轉松的背后,主要是銀行融出能力重新回到4.8萬億的高位。資金供給端,12月 16-20日,銀行體系日均凈融出4.4萬億元(前一周為4.5萬億元),不過周內在持續恢復,從周一的4.0萬億元升至周五的4.8萬億元,總體來看,銀行端資金供給仍然處于持續回升、相對充裕的狀態。資金需求端,加總基金、理財、保險、其他資管產品和券商自營五類重點非銀機構來看,日均凈融入資金規模為6.5萬億元(前一周也為6.5萬億元),周四和周五回升至6.7萬億左右,處于今年以來顯著高位。

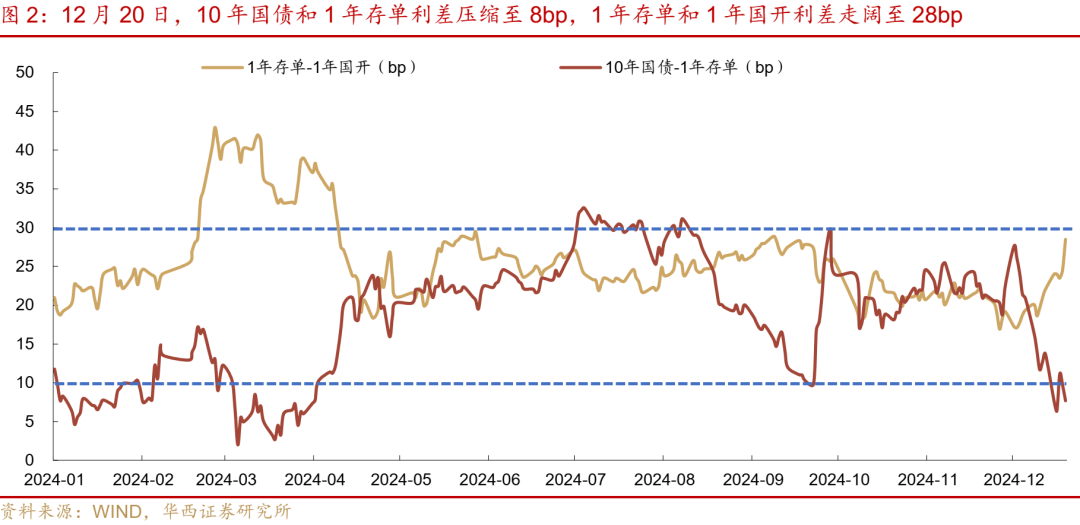

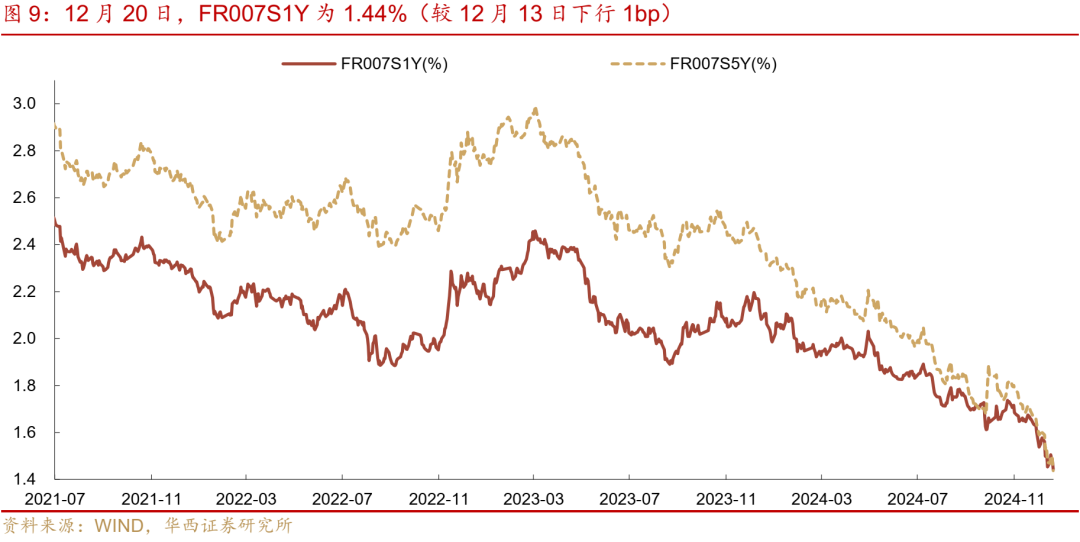

存單行情仍然相對滯后。12月20日相對13日,3個月、6個月、9個月和1年期存單到期收益率分別-0.6bp、+1bp、-0.6bp、-1.5bp,僅1年期存單收益率下行幅度略大,整體處于不溫不火的狀態。反觀其他品種,10年國債利率下行7.5bp,短端1年國開債下行8.0bp,這帶動10年國債和1年存單利差進一步壓縮至8bp,1年存單和1年國開利差走闊至28bp,相對滯后的存單處于極有性價比的狀態。從歷史經驗來看,10年國債和1年存單利差壓縮至10bp以下,1年存單和1年國開利差走闊至30bp附近,存單均有望迎來補漲。

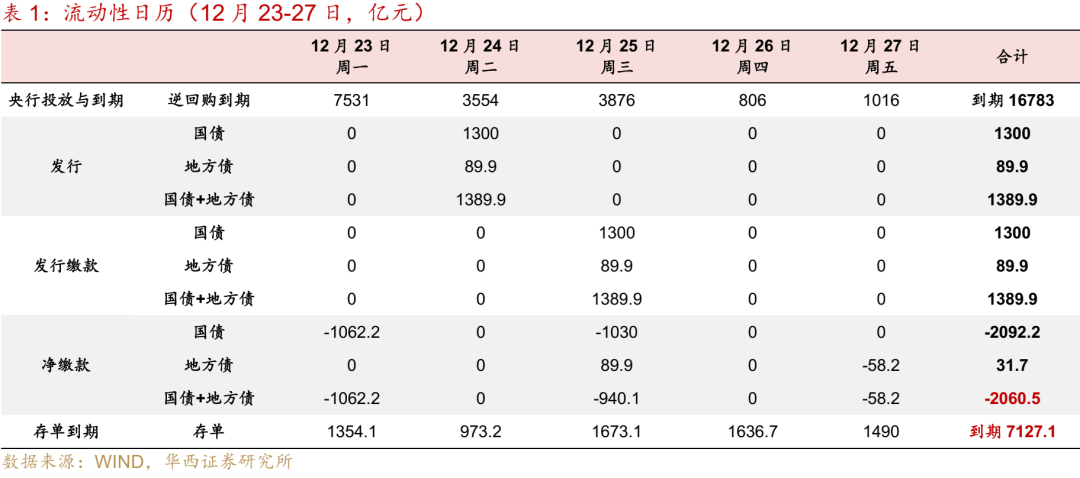

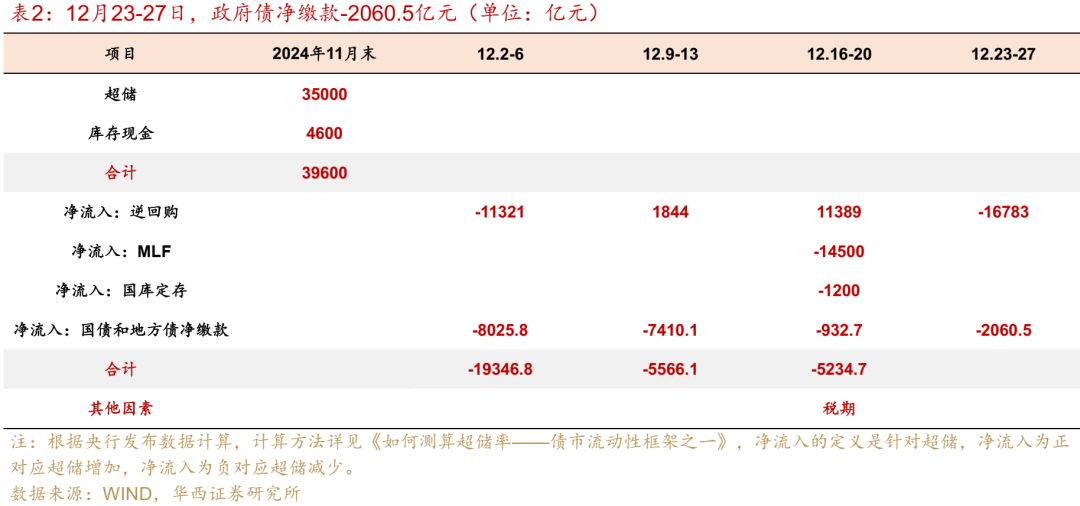

資金面也有望延續新“月末效應”。下周(12月23-27日)資金面利好因素偏多,一是央行可能繼續投放資金呵護跨年,25日MLF續作(參考前月相同到期規模,MLF續作9000億元+買斷式回購8000億元),同時可能繼續凈買入國債(可能規模約2000億元),預計合計投放中長期資金近2萬億元;二是政府債繳款高峰結束,12月23-27日政府債凈繳款為-2060.5億元,繳款為負對資金面不構成擾動,此前集中發行的置換債也在持續支出,根據金融時報,“市場機構調研,融資平臺等主體拿到專項債資金后,大部分會在10-20天左右歸還債務,其中絕大部分為貸款,以免債券和貸款‘兩頭付息’,11月全國約完成近2500億元地方債務置換,12月還將有更大規模的債務置換”,由于年內2萬億置換債基本在12月中旬之前發行完畢,預計年內將釋出絕大部分資金,較快的置換進度對資金面也構成利好。綜合來看,跨年資金面或維持相對寬松的狀態。

12月23-27日,資金面關注的因素:

第一,25日開始可以拆借7天資金跨年,關注跨年資金面波動;

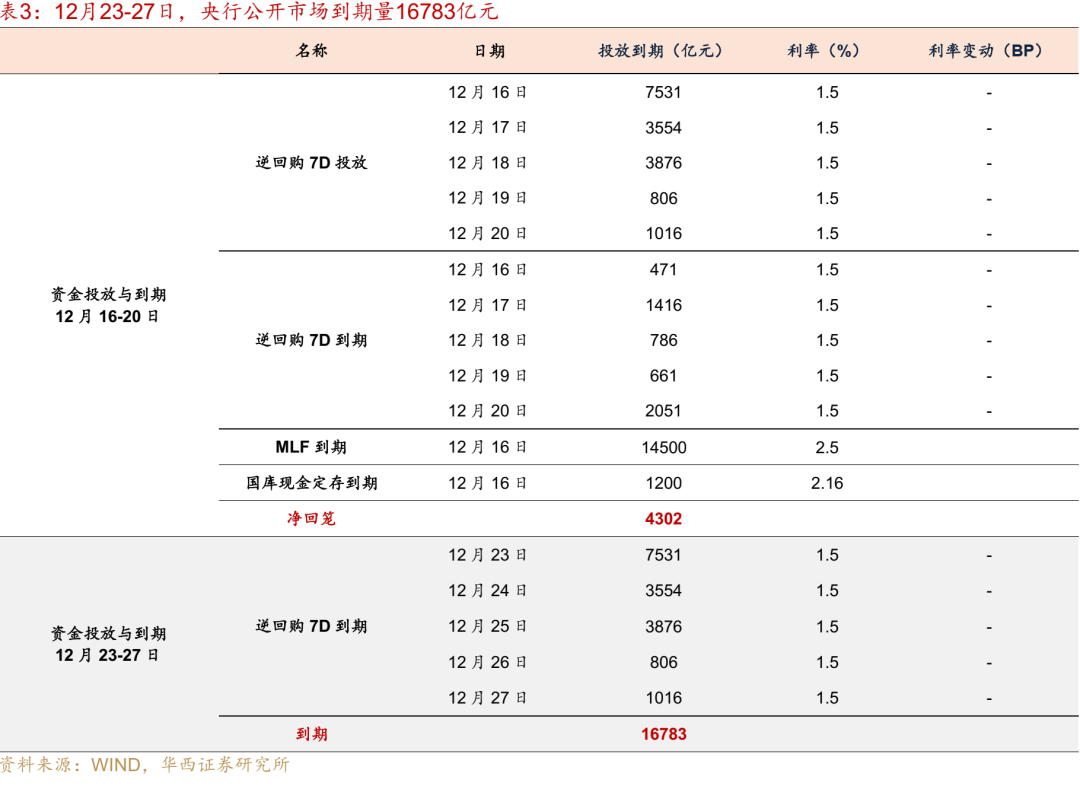

第二,全周逆回購到期16783億元,到期規模較大,主要集中在前三天(到期1.5萬億元),25日MLF續作(12月到期14500億元);

第三,政府債凈繳款轉負,為-2060.5億元,對資金面不構成擾動;

第四,同業存單到期7127.1億元,略低于前一周7151.6億元,到期壓力仍然較大。

02

超儲更新

根據2024年11月金融機構資產負債表、信貸收支表數據,測算11月末超儲率約1.3%,較10月末回落0.1pct,略低于去年同期的1.4%。

11月末超儲約3.5萬億元。12月1-20日,公開市場和MLF累計凈回籠資金1.4萬億元,政府債凈繳款1.6萬億元,合計影響超儲下降約3萬億元。期間可能有買斷式回購和買入國債操作,通常在月末公布。

其中,12月16-20日,央行凈回籠4302億元,其中逆回購投放16783億元,到期5385億元,MLF到期14500億元,國庫現金定存到期1200億元,政府債凈繳款932.7億元。

12月23-27日,央行逆回購到期16783億元,政府債凈繳款-2060.5億元。

03

公開市場:到期16783億元,25日MLF續作

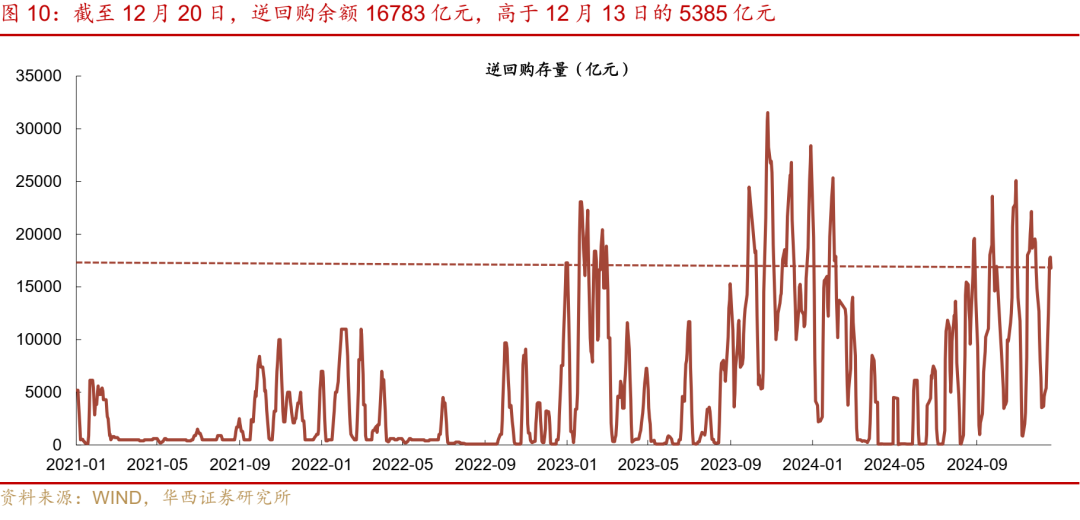

12月16-20日,央行凈回籠4302億元,其中逆回購投放16783億元,到期5385億元,MLF到期14500億元,國庫現金定存到期1200億元。截至12月20日,逆回購余額16783億元,較12月13日的5385億元顯著上升。

12月23-27日,央行逆回購到期16783億元。25日MLF續作。

04

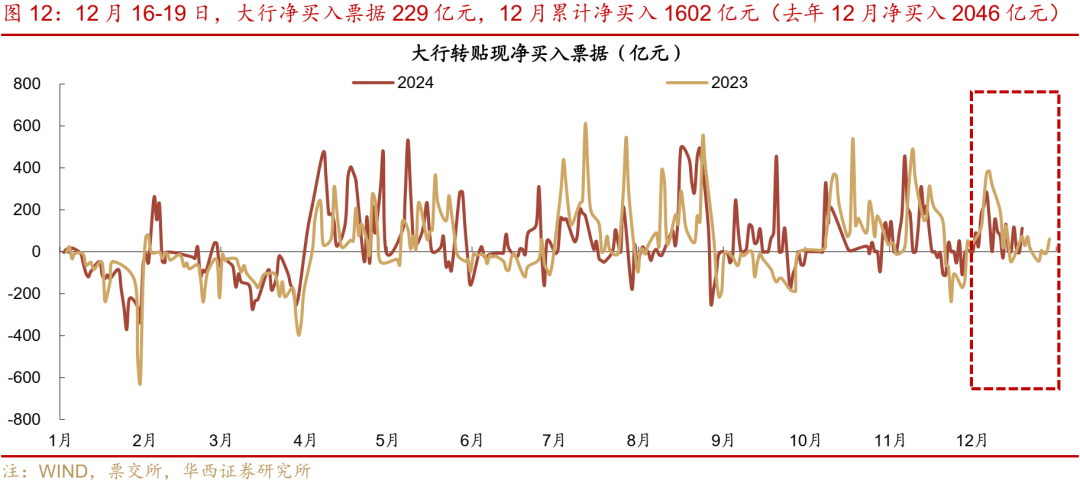

票據市場:1M票據利率維持在0附近,大行繼續買票

12月16-20日,1M票據利率維持在0附近。12月20日相對12月13日,1M票據利率仍維持在0.01%,3M票據利率下行13bp至0.04%,6M票據利率下行3bp至0.70%。大行繼續凈買入票據。12月16-19日,大行凈買入票據229億元,12月累計凈買入票據1602億元。(去年12月累計凈買入規模為2046億元)。票據零利率持續,反映出信貸投放可能仍然沒有出現明顯的修復。

05

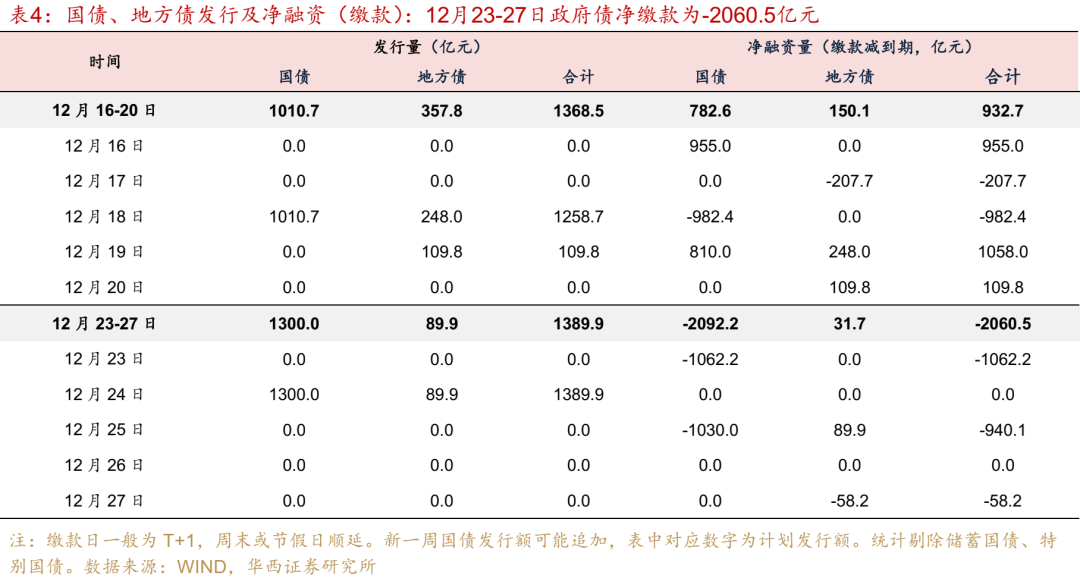

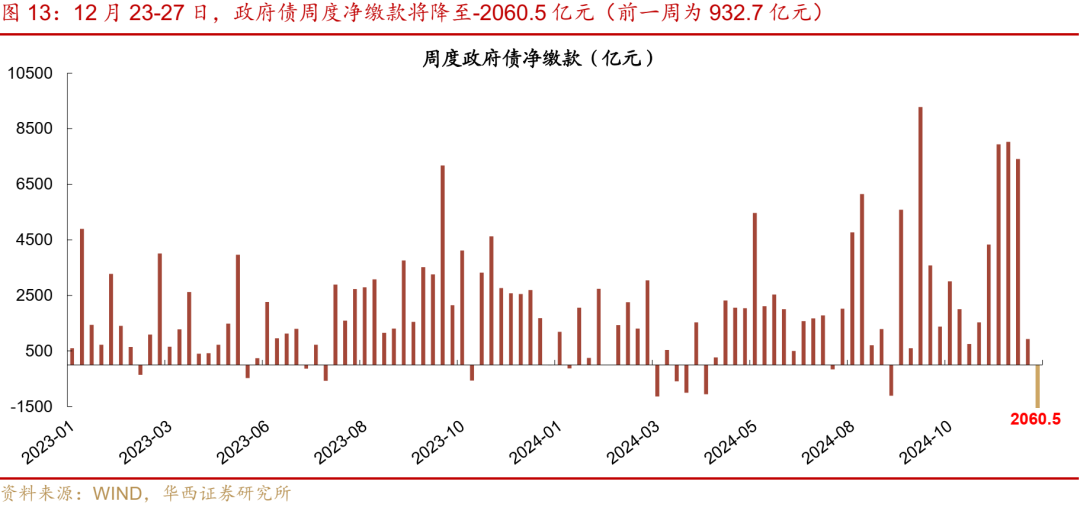

政府債:12月23-27日,凈繳款-2060.5億元

政府債凈繳款規模將降至-2060.5億元。12月23-27日,政府債計劃發行1389.9億元,其中,國債1300.0億元,地方債89.9億元。按繳款日計算,12月23-27日,政府債凈繳款為-2060.5億元,低于前一周的932.7億元,最近兩周凈繳款規模顯著下降。

06

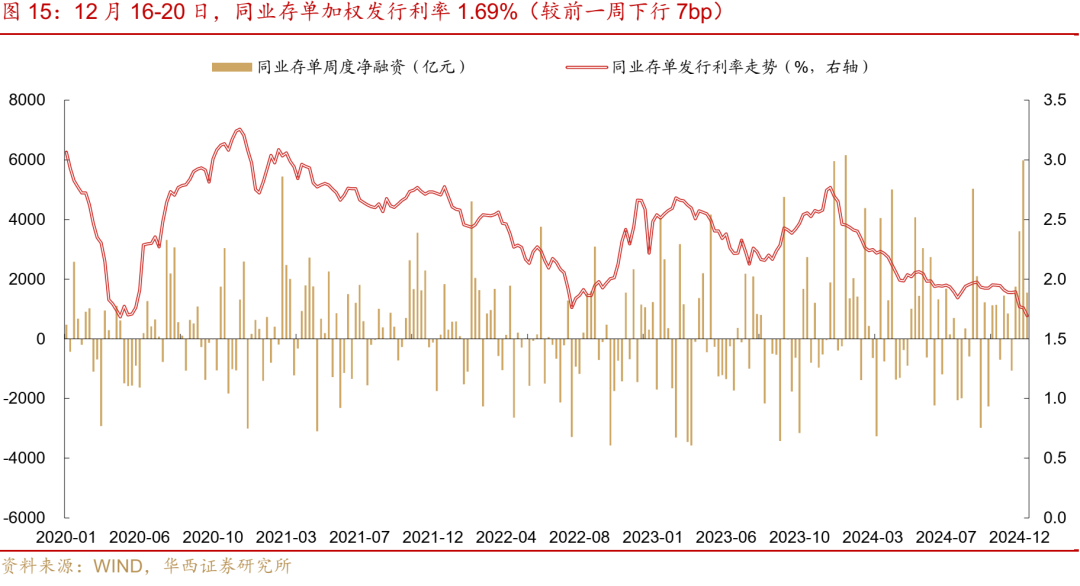

同業存單:凈融資1551億元,存單利率下行

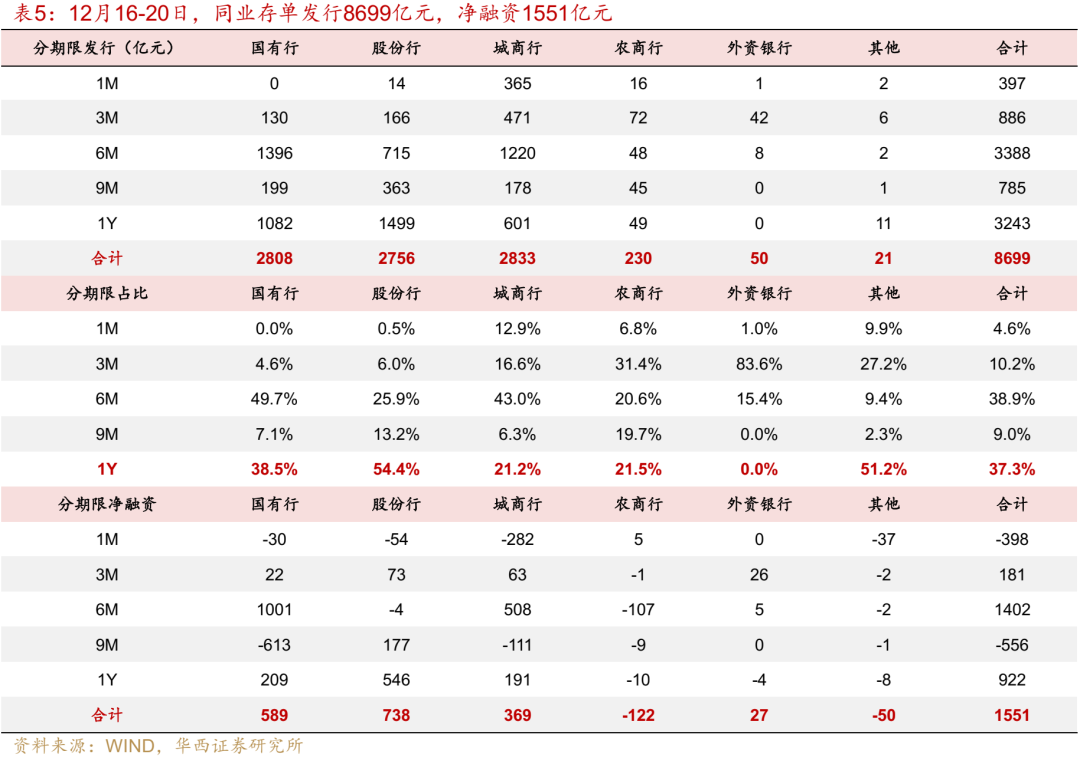

同業存單凈融資規模下降。12月16-20日,同業存單發行8699億元,凈融資1551億元。12月9-13日,同業存單發行9544億元,凈融資5978億元。募集率方面,同業存單募集率降至92.9%,前一周為93.6%。

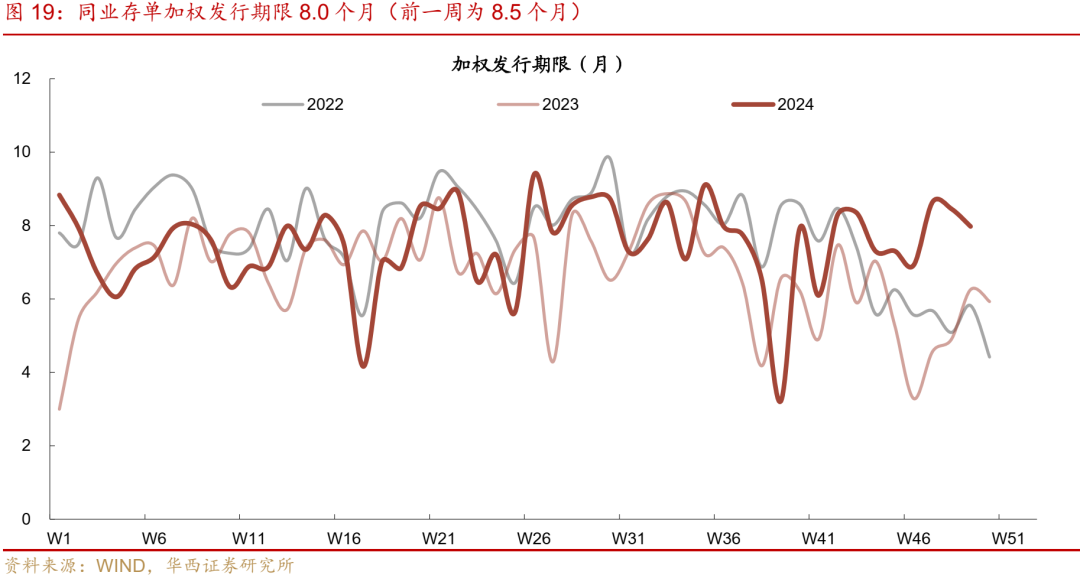

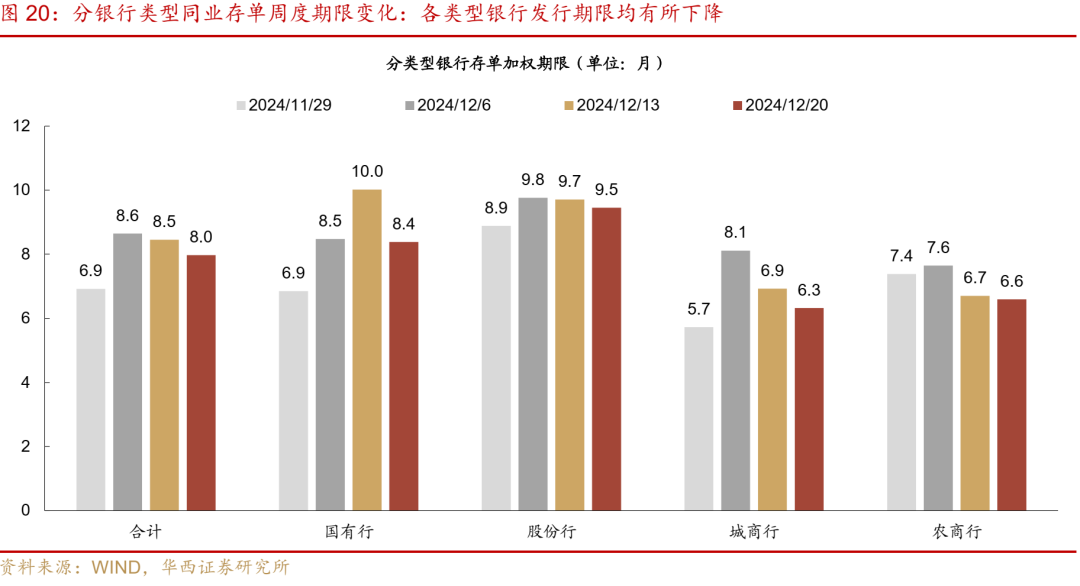

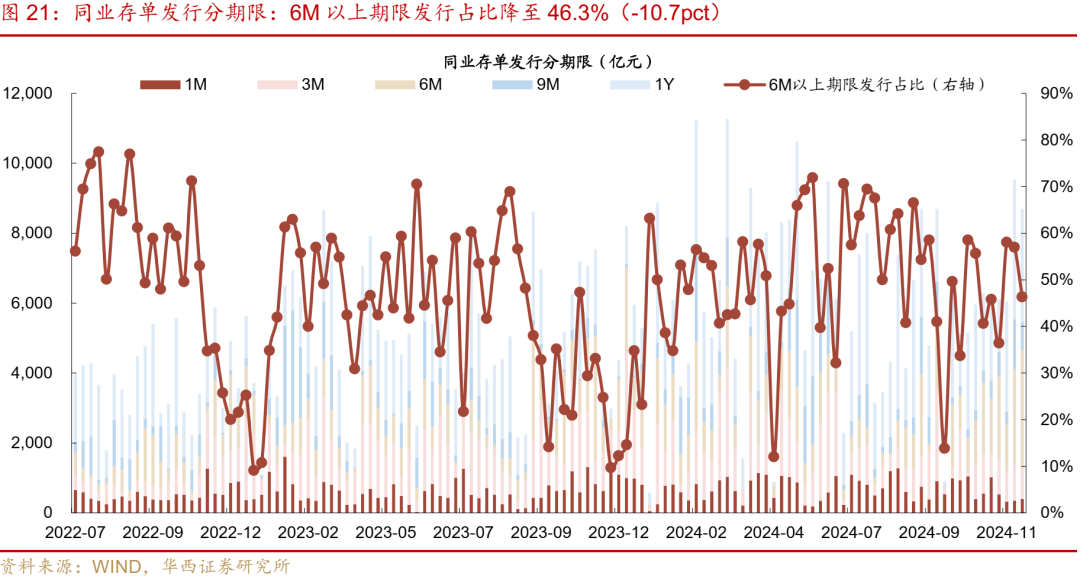

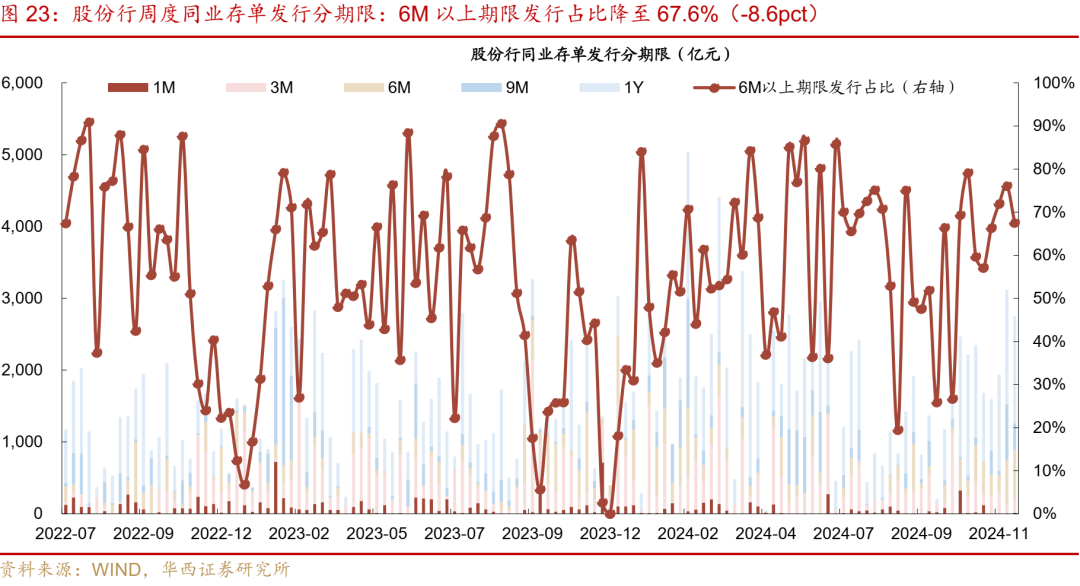

存單加權發行利率下行,發行期限縮短。12月16-20日,同業存單加權發行利率1.69%,較前一周下行7bp。存單加權發行期限8.0個月,前一周為8.5個月,其中各類型銀行發行期限均有所縮短。不過與往年同期相比,今年12月存單加權發行期限未出現大幅下降,這反映銀行跨年資金缺口并不大,但發行較長期限存單改善監管指標的需求仍在。主要發行期限是6M和1Y,占比76%,6M以上期限存單占比46.3%(相對前一周下行10.7pct),其中,國有行6M以上期限存單發行占比降至45.6%(相對前一周下行27.9pct);股份行6M以上期限存單發行占比降至67.6%(相對前一周下行8.6pct)。

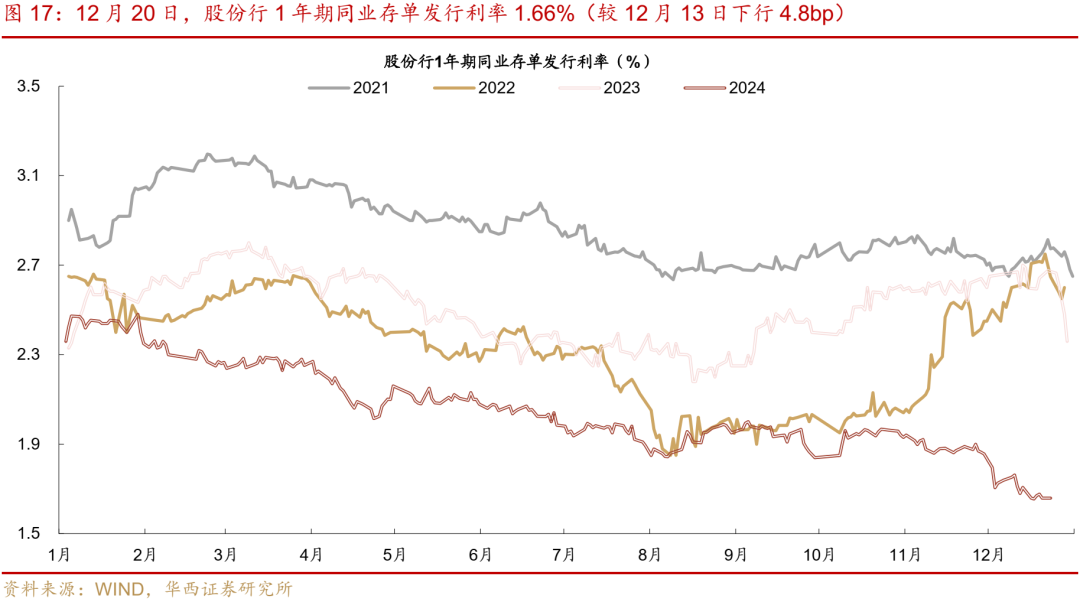

長期限存單利率明顯下行。一級市場方面,12月20日相對12月13日,1年期、9個月、6個月、3個月股份行存單發行利率分別變動-4.8bp、-3.0bp、-2.0bp、-6.0bp至1.66%、1.68%、1.69%、1.63%。二級市場方面,12月20日,1年期AAA同業存單收益率1.63%,較12月13日下行約1.5bp,周內來看,從周一的1.65%上周二的1.66%,后下行至周五的1.63%。

未來三周到期壓力有所下降。下周到期7127億元,略低于前一周7152億元,其后兩周分別為536億元、3426億元。

風險提示:

流動性出現超預期變化。如國內經濟數據持續超預期,流動性相應可能出現超預期變化。貨幣政策出現超預期調整。如國內經濟超預期放緩、或海外貨幣政策超預期變化,國內貨幣政策可能出現超預期調整。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)