文 |?創業最前線

已成紅海的玻尿酸市場,仍有廠商在講新故事。

11月22日,昊海生科第四代玻尿酸產品“海魅月白”正式上市。據了解,這是昊海生科自主研發的全球首創有機交聯工藝玻尿酸產品,使用天然產物賴氨酸作為交聯劑。

作為人體必需氨基酸,賴氨酸交聯劑相較于傳統化學交聯劑,具有更好的遠期安全性。

新技術加持固然讓人興奮,但玻尿酸市場的焦灼也是不爭的事實。

2021年左右,玻尿酸市場烈火烹油般高速發展,在資本市場一度將玻尿酸概念的愛美客、華熙生物推上千億市值。然而,近年來市場競爭日益激烈,玻尿酸跌落神壇、市場紅利消退,也已成為業界共識。

昊海生科此次高調推出第四代玻尿酸產品,到底是玻尿酸市場的新機會,還是行業內卷下的無奈之舉?

1 嘗到了高端玻尿酸的甜頭

以玻尿酸為主的醫美業務,已是昊海生科第一大業務,但兩年前,還不是這樣。

公開資料顯示,成立于2007年的昊海生科,圍繞核心生物材料的應用場景拓展業務,覆蓋眼科、骨科、醫療美容與創面護理、防粘連及止血四大類醫療器械業務板塊。

圖 / 上海昊海生物科技股份有限公司官網

圖 / 上海昊海生物科技股份有限公司官網2019年在科創板上市當年,眼科產品收入占比44.49%,為公司第一大業務,骨科產品占比22.43%,居第二。以玻尿酸為主的醫療美容與創面護理產品占比18.75%,居第三。

但在過去的四年,昊海生科醫美類業務占比不斷提高。

2020年-2023年,醫療美容與創面護理業務占比分別為18.16%、26.22%、35.12%及39.82%。2023年,首次超過眼科產品,成為公司第一大業務。這一年眼科產品收入占比為34.97%。

醫美躍居第一大業務,玻尿酸功不可沒。2023年,玻尿酸收入6.02億元,同比增長95.54%,占醫療美容與創面護理業務的56.94%,成為該業務板塊占比最多、增長最快的產品。

圖 / 昊海生科2023年年報

圖 / 昊海生科2023年年報截至目前,昊海生科共推出四代玻尿酸產品,無論是產品定位,還是技術標準,都有所不同。

早在2013年,昊海生科第一代玻尿酸產品海薇獲批上市,為入門型產品定位。2017年2月,第二代玻尿酸姣蘭獲批,定位中端。資料顯示,海薇、姣蘭對應價格分別為500-1000元/支、2000-4000元/支。

當時國內玻尿酸行業還處于發展初期,一切蓄勢待發,昊海生科玻尿酸業務也水漲船高,從2016年的1.89億元,上升至2018年2.66億元。

但好景不長,2018年-2020年,收入開始逐年下滑,分別為2.66億元、2.04億元、1.46億元。一朝回到解放前,2020年收入甚至不及2016年的1.89億元。

市場上的玻尿酸產品越來越多,賽道變得擁擠了,疊加疫情、行業監管加強等影響,昊海生科玻尿酸業務已力不從心,公司產品競爭力不足、同質化嚴重的弊端,也暴露出來。

直到2020年8月,昊海生科第三代玻尿酸“海魅”正式上市,局勢開始扭轉。

“海魅”定位高端,依托于創新的線性交聯技術及制備方法,制備出的交聯透明質酸無論在肉眼還是在顯微鏡下,都具有無顆粒化結構。

作為一種真皮組織填充劑,可適用于中重度鼻唇溝皺紋的糾正,具有安全性高、維持時間長的特點,其維持時間可長達2年左右,超過了市面上大部分競品。

作為國產玻尿酸中少有的高端產品,“海魅”終端銷售價格一度達到1.2萬元左右/支(1ml)。目前,通過電商平臺查詢可見,售價仍維持在6000元左右/支。

“海魅”橫空出世,帶動昊海生科玻尿酸業務收入平地起飛,從2020年1.46億元,增長至2023年的6.02億元。

2023年“海魅”貢獻收入超2.3億元,同比增長129.32%,遠高于公司其他玻尿酸收入增速。

依托技術壁壘打造高端產品,讓昊海生科在玻尿酸內卷的今天,依然享受到了增長紅利。

嘗到甜頭的昊海生科,持續發力高端玻尿酸領域,試圖通過技術加持,繼續上演增長奇跡。2024年11月,“海魅月白”上市。

圖 / 昊海顏究院

圖 / 昊海顏究院“公司推出的‘海魅月白’基于自主研發的全球首創有機交聯工藝,是國內唯一一款使用天然產物賴氨酸作為交聯劑的玻尿酸產品。該交聯劑為人體必需氨基酸,相較于傳統化學交聯劑,具有更好的遠期安全性。‘海魅月白’也是國內首個封閉透明質酸酶作用位點的產品,維持時間更長。”昊海生科對「界面新聞·創業最前線」表示。

但對資深美業從業者張建瑞而言,“現在還不知道‘海魅月白’終端定價是多少,我可能更看好膠原蛋白和再生材料,對于玻尿酸新品會保持觀望。”

在他看來,高端定位的產品,C端教育成本更高,而且現在玻尿酸技術已經很成熟,對于玻尿酸,很多大的醫美機構都在通過“去品牌化”、“部位品相化”和“醫生價值打造”來賦予消費者更多元化、定制化、專屬化的方案,想方設法降低品牌的存在感。

“所以想通過前沿技術的玻尿酸新品向市場要品牌溢價,教育成本增高、落地也將變得更加困難。”張建瑞對「界面新聞·創業最前線」說。

“海魅月白”接下來市場表現如何,還有待時間的檢驗。但可以肯定的一點是,現在的醫美市場,早已不是4年前玻尿酸大行其道的光景了。

2 頂流輪流坐,玻尿酸風光不再

“現在層出不窮的注射玻尿酸新品,只說自己產品技術好在哪兒,就不說為什么人們需要注射玻尿酸。”成都市醫療美容產業協會常務理事龔偉在社交媒體平臺上表示。

他認為,這種典型的“存量市場”推廣方式,無法創造注射玻尿酸的新客戶,就算產品技術再先進,也是在原來的蛋糕里搶。

藥智網數據顯示,截至2023年年底,國內共有59款經審批且在有效期內的玻尿酸注射產品。而今年以來,還不斷有玻尿酸新注射產品獲批,這也引發了業內人士的擔憂。

目前以玻尿酸業務為主的頭部公司,增速都在下滑。昔日醫美三劍客愛美客、華熙生物、昊海生科,早已風光不在。

以愛美客為例,今年前三季度實現營收23.76億元,同比增長9.46%,較去年同期回調36.25個百分點;歸母凈利潤15.86億元,同比增長11.79%,較去年同期回調31.95個百分點。

昊海生科也是如此。

2024年前三季度,昊海生科實現營收20.75億元,同比增長4.69%,較去年同期增速放緩了超20個百分點。歸母凈利潤3.41億元,同比增長4.31%,而去年同期則為102.04%。

昊海生科不僅營收、歸母凈利潤增速大幅下降,業績增長“功臣”玻尿酸收入的增速,也在大幅下降。

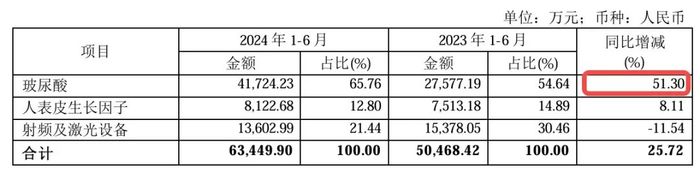

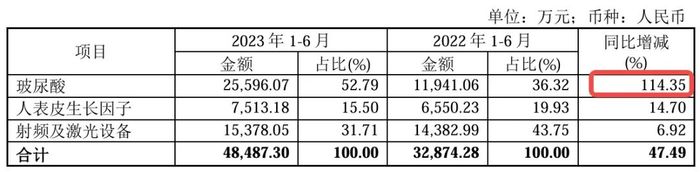

今年上半年,昊海生科玻尿酸收入為4.17億元,同比增長51.3%,而去年同期增速還是114.35%。

圖 / 昊海生科半年報

圖 / 昊海生科半年報不過,對昊海生科而言,其依然看好玻尿酸的發展前景。

“玻尿酸是全球最受歡迎的軟組織填充劑類別。相較海外成熟市場,玻尿酸在國內滲透率較低,公司仍看好其發展前景。”昊海生科表示,“面對整體消費增速放緩的經濟環境下,公司玻尿酸上半年收入依然穩健增長。”

除了企業增速下滑外,無論是玻尿酸原料還是終端產品,價格也都在下跌。

據弗若斯特沙利文報告,玻尿酸原材料平均價格由2017年210元/克降至2021年的124元/克,玻尿酸終端產品的平均價格從2018年的每瓶約1557元,降至2021年每瓶1111元。

近幾年,醫美消費市場更是大打價格戰,相關產品價格持續走低。

艾媒咨詢CEO兼首席分析師張毅曾對媒體表示,玻尿酸市場增長放緩,一方面歸因于產品同質化嚴重,市場趨于飽和;另一方面,消費者對健康美容需求的變化,促使他們更傾向于選擇一些新型材料。

而膠原蛋白作為醫美、美妝行業的新寵,對玻尿酸市場產生了顯著的沖擊。

近年來,隨著生物科技技術的進步,重組膠原蛋白熱度高漲,相關企業業績、市值更是不斷拉升。2024年上半年,巨子生物、錦波生物營收增速分別達到58.21%、90.59%,遠超玻尿酸類公司。

在三類醫療器械類產品的進展上,目前僅有錦波生物一家獲批重組膠原蛋白注射產品,其應用范圍還有很大的挖掘空間。

據「界面新聞·創業最前線」不完全統計,諸多企業的重組膠原蛋白注射劑產品都在研發中,包括巨子生物、錦波生物、創建醫療、敷爾佳、丸美等,雖然現階段遇到審批難題,但未來2-3年上市將是大概率事件。

行業競爭是一方面,醫美市場亂象,也在不斷消耗消費者對玻尿酸的美好想象,這將從長遠的角度影響市場走向。

“饅化臉”就是一個典型案子。

所謂饅化臉,專業名詞叫面部過度填充綜合征,是指臉部看起來像發面饅頭一樣腫脹,通常是由于醫美技術過度使用或填充物過量導致。一些知名演員、企業家等,都曾因臉部饅化而被熱議。

導致饅化臉的原因有很多,但由于玻尿酸是最為常見、知名度最高的面部填充材料,人們往往會把饅化臉與玻尿酸過度填充劃等號。

饅化臉大量出現所帶來的恐懼和沖擊力,也一定程度上影響了部分消費者對醫美、對玻尿酸的信任度。“打了玻尿酸,反而變丑了。”

此前,曾有醫生對「界面新聞·創業最前線」表示,過度醫療是醫美消費中容易踩坑的環節之一。比如,只需要注射1只玻尿酸的情況下,有醫美機構為了提升業績,可能會促使消費者注射2支甚至3支。這或成為饅化臉產生的原因之一。

現在,饅化臉問題似乎并沒有找到好的解決方法。

這些因素下,昊海生科的玻尿酸技術紅利還能吃多久,存在較多不確定因素。但對于昊海生科而言,已經沒有太多選擇了。

3 增長依賴玻尿酸,新業務青黃不接

從客觀數據來看,昊海生科不僅營收、凈利潤增速下滑,在增長類產品上,也幾乎只剩玻尿酸了。

半年報顯示,昊海生科上半年實現營業總收入14.04億元,同比增長6.97%;實現歸母凈利潤2.35億元,同比增長14.64%。

公司雖然保持增長,但從細分產品線來看,除醫療美容與創面護理產品同比增長25.72%,骨科產品微增0.42%,其他產品線均在下滑。

圖 / 昊海生科2024年半年報

圖 / 昊海生科2024年半年報而具體到醫療美容與創面護理產品中,玻尿酸貢獻了4.17億元收入,同比增長51.3%,收入占比達65.8%。

除此以外,人表皮生長因子同比增長8.11%,但該產品收入不到1億元,占比12.8%,對整體收入的拉動作用有限。射頻及激光設備收入1.36億元,同比下滑11.54%。

圖 / 昊海生科2024年半年報

圖 / 昊海生科2024年半年報玻尿酸產品成為昊海生科業績增長最主要的拉動力,其他業務條線上,均沒有特別給力的產品。

眼科產品作為昊海生科傳統優勢板塊,上半年業績下滑,與2023年公司5個品牌的人工晶狀體產品及4個品牌的眼科粘彈劑產品,全面中選帶量采購,從而導致人工晶狀體產品于期內的銷售收入呈同比下降有關。

而射頻及激光設備收入下滑,則與監管政策的實施有關。

2022年3月,國家藥監局將射頻治療設備產品的監管類別由第二類提升為第三類醫療器械,并自2024年4月1日起實行,這對昊海生科射頻設備產品線中的家用及生活美容級產品在中國大陸的銷售產生了較大負面影響。

雖然今年7月,國家藥監局發文將政策實行時間從2024年4月延遲至2026年4月,但昊海生科仍然面臨家用射頻美容儀三類醫療器械取證的壓力。

過于依賴玻尿酸業務,一旦該業務板塊因行業競爭、新技術新產品替代而走低,昊海生科該走向何方?

除了寄希望于第四代玻尿酸產品,曾有業內人士分析認為,昊海生科應繼續探索其他醫美領域的潛在機會,以降低對單一產品線的依賴。

半年報顯示,昊海生科對重組膠原蛋白也有布局,其智能交聯膠原蛋白產品已于2024年6月進入注冊檢驗階段。

但這一領域,不是昊海生科的強勢業務領域,不僅面臨諸多專注重組膠原蛋白類專業公司的競爭,華熙生物、敷爾佳等玻尿酸領域公司也在加快重組膠原蛋白產品的研發。

昊海生科醫美產品管線儲備中,除玻尿酸和膠原蛋白外,還覆蓋肉毒素、羥基磷灰石、水光針及醫用交聯幾丁糖凝膠等。但這些產品進展及未來表現如何,還存在不確定性。

第四代玻尿酸產品上市,大概率只能算是“緩兵之計”,盡快找到新的業務增長點,將是昊海生科接下來最大的挑戰。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)