文丨羅志恒、牛琴

今年政府工作報告明確,從今年開始擬連續幾年發行超長期特別國債,專項用于國家重大戰略實施和重點領域安全能力建設,今年先發行1萬億元。5月17日,財政部招標發行首只超長期特別國債,發行總額為400億元,加權中標收益率2.57%,全場倍數3.9,邊際倍數382.6。我國歷次發行特別國債的背景是什么?國際上主要經濟體超長期國債的發行情況如何?我國發行超長期特別國債有什么重大意義?本文主要回答以上問題。

一、我國超長期特別國債的基本情況

對于超長期特別國債需從“特別”和“超長期”兩個角度進行理解:

“特別”是指相較于普通國債,特別國債在資金用途、審批流程以及預算管理方面存在明顯區別。其一,普通國債作為常態化債務工具用于彌補財政赤字,而特別國債是在特殊背景下發行的用于服務重大政策目標或應對重大公共危機,專款專用。其二,普通國債發行需要由全國人大批準預算赤字,中央赤字通過發行普通國債彌補,而特別國債發行往往具有急迫性,由國務院提請全國人大常委會審議,批準后由財政部執行,發行相對靈活、審批流程高效。其三,特別國債一般不列入財政赤字,無需調整中央預算,僅納入當年國債余額限額管理,收支納入中央政府性基金預算。

我國曾在1998年、2007年和2020年分別發行過三次特別國債。1998年用于補充四大商業銀行資本金,推動商業銀行改革;2007年用于注冊成立中投公司管理外匯,抑制通脹的同時提高外匯收益水平,其中部分于2017年和2022年到期,故又分別發行特別國債進行續作;2020年抗疫特別國債用于應對突發疫情沖擊,作為直達資金轉移支付給基層政府,支持抗疫、減稅降費和擴大基建投資等,穩定總需求,維護經濟社會穩定。

經營壓力較大、重點領域風險隱患較多等諸多挑戰。因此需要發行超長期特別國債,更大程度發揮逆周期調節作用,同時優化供給結構,鞏固經濟持續回升向好的勢頭。3月12日,政府工作報告提出,為系統解決強國建設、民族復興進程中一些重大項目建設的資金問題,從今年開始擬連續幾年發行超長期特別國債,專項用于國家重大戰略實施和重點領域安全能力建設,今年先發行1萬億元。從具體投向領域來看,此次超長期特別國債重點聚焦加快實現高水平科技自立自強、推進城鄉融合發展、促進區域協調發展、提升糧食和能源資源安全保障能力、推動人口高質量發展、全面推進美麗中國建設等方面的重點任務。

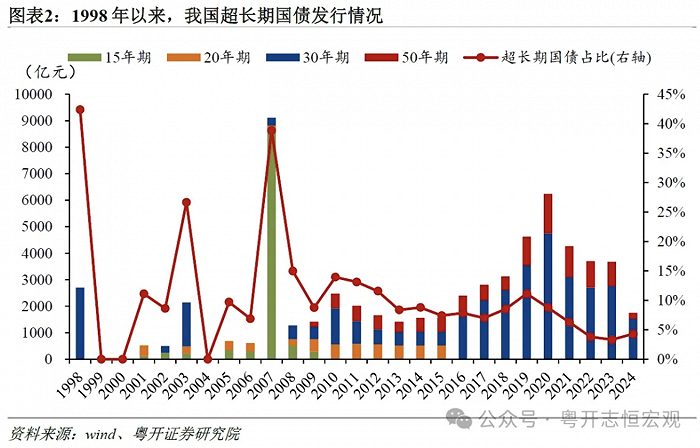

“超長期”國債指的是發行期限在10年以上的國債,我國主要包括15年、20年、30年和50年四個期限品種。自1998年我國發行首支30年期特別國債以來,我國超長期國債發行規模穩步增長。其中2007年和2020年超長期國債迎來階段性發行高峰,發行規模分別達到9118.5億元和6237.5億元,占當年國債發行總額的38.8%和8.8%。

不同階段超長期國債發行期限存在較大差異,總體呈現出發行期限逐漸拉長的趨勢。2001-2009年,以15年期國債為主,共發行10562.6億元,占到期間超長期國債發行總額的64.9%,2009年后暫無15年期國債發行。2010-2015年, 20年期、30年期和50年期國債均有發行,占比分別為30.5%、40.4%和29.2%,2015年后暫無20年期國債發行。2016年以后,超長期國債主要以30年期國債為主,2016-2023年30年期和50年期國債發行量占比分別為76.9%和23.1%。

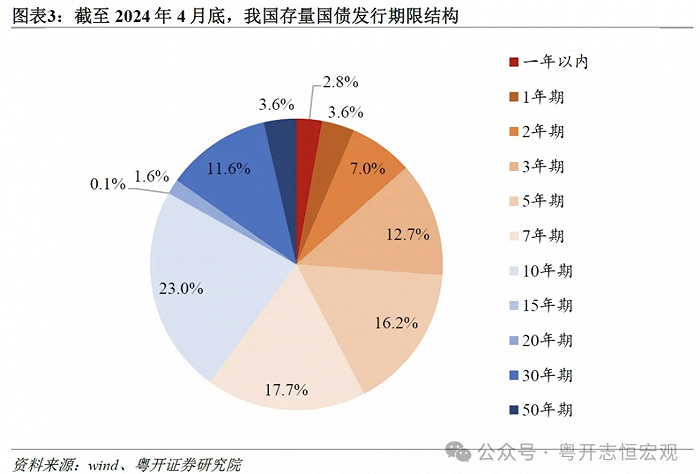

目前,我國存量國債中超長期國債占比超六分之一,以30年期為主。截至2024年4月底,我國存量超長期國債規模達到50936.9億元,占存量國債的比重達到16.9%,其中15年期、20年期、30年期和50年期占比分別為0.1%、1.6%、11.6%和3.6%。

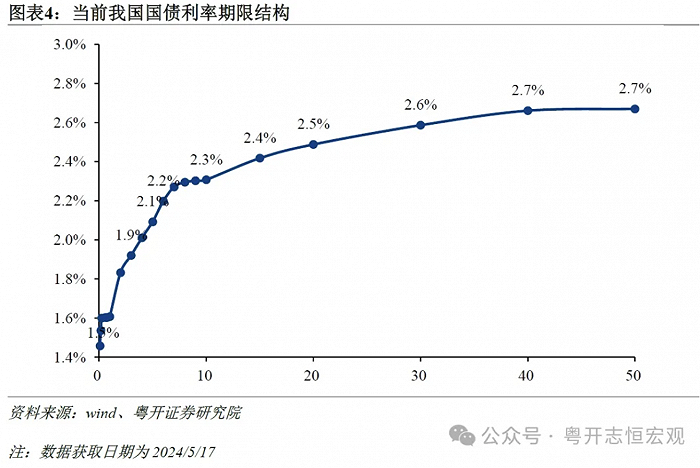

從利率期限結構來看,我國10年期以上國債收益率曲線較為平坦,相對而言,發行超長期國債融資成本較低。據中債登2024年5月17日公布的各期限國債到期收益率數據可知,我國國債收益率曲線總體呈現出向上傾斜的形狀,期限利差隨著發行期限的拉長快速收窄。10年期與5年期國債利差達到21.5BP,而15年期國債與10年期、20年和15年期的期限利差分別為11和7BP;20年和10年期限利差達到18BP,而30年和20年、40年和30年、50年和40年期限利差則分別為9.9BP、7.4BP和0.9BP。

5月13日,財政部披露的2024年超長期特別國債發行安排。從期限結構來看,今年擬發行超長期國債的期限為20年、30年和50年,其中20年期國債時隔八年后重啟發行。20年期、30年期和50年期分別發行7期、12期和3期,總體呈現出30年期為主,20年期與50年期為輔的特征。從發行節奏來看,超長期國債集中于5~11月發行,整體供給較為均勻,盡量降低對流動性的沖擊,首次發行時間為5月17日,其中6月、8月、10月發行量較大,每月均發行四期。

從首期超長期特別國債的發行結果來看,此次超長期國債的加權中標收益率為2.57%,較最近一次(4月29日)30年期國債加權利率下降3.8BP,顯示出較低的融資成本。這一利率水平有利于降低政府的付息壓力,使得政府能夠以更低成本籌集到更多資金,進而更有效地利用這些資金支持基礎設施、科技創新、環境保護等關鍵領域,從而推動經濟的長期穩定增長。同時,3.9的全場倍數和382.6的邊際倍數反映出投資者對超長期國債的認可,認購熱情高漲。

二、國際上超長期國債發行情況

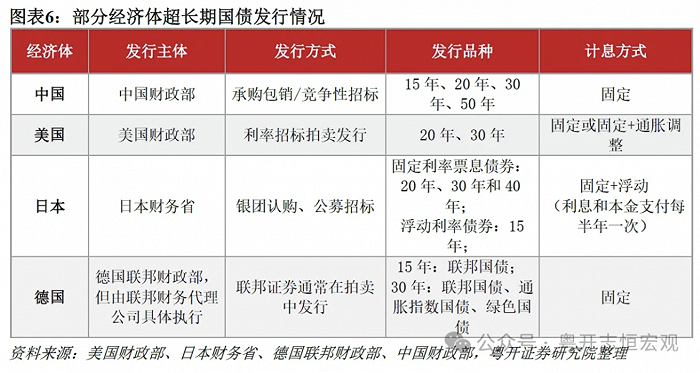

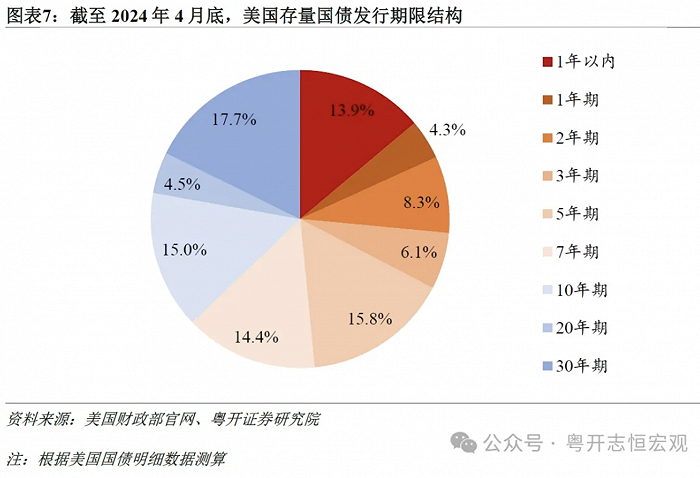

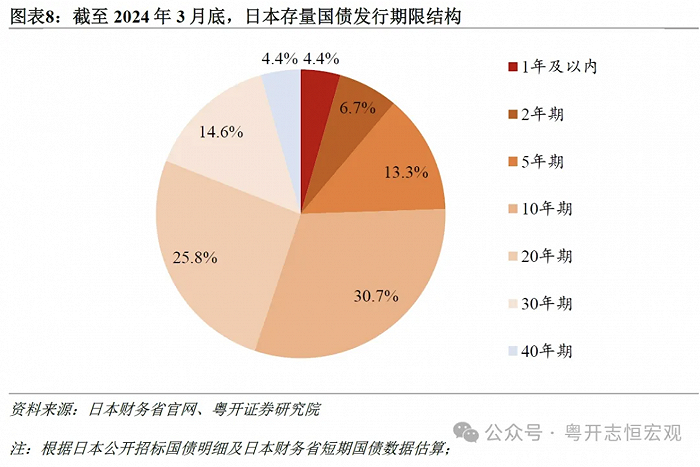

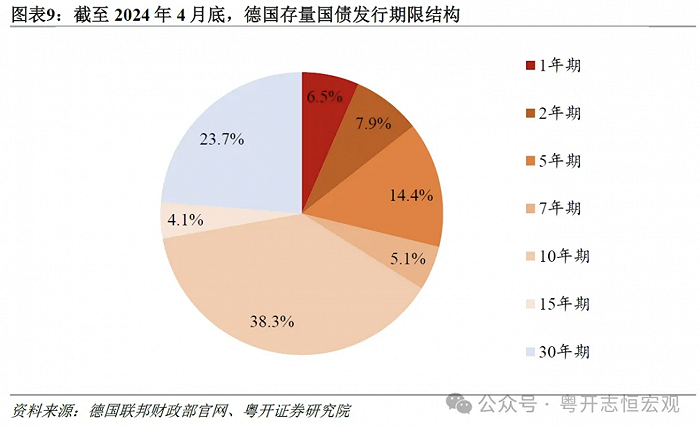

在海外市場上,主要經濟體幾乎都選擇了發行超長期國債作為財政融資手段。這些超長期國債的期限主要集中在20年期和30年期,償債資金來源均以政府部門稅收為主。具體來看,美國的超長期國債包括20年期和30年期兩個期限品種;日本的超長期國債則包括15年期、20年期、30年期和40年期四個期限品種,其中15年期為浮動利率國債,且自2009年以后停止發行,其他期限品種均為固定利率國債。德國則僅有15年和30年期的國債,從存量債券品種來看15年期僅有普通國債,30年期除普通國債外,還有通脹指數國債和綠色國債。

超長期國債的資金投向與各國公共財政政策目標緊密相連。例如,日本將超長期國債用于再融資以及支持其養老金支出等關鍵領域。而德國自2020年起,特別推出了15年期和30年期的綠色國債,旨在專項支持該國的綠色環保項目,體現了對可持續發展和環境保護的重視。這種資金投向的選擇,不僅反映了各國財政政策的側重點,也展示了各國對于未來經濟和社會發展的戰略考量。

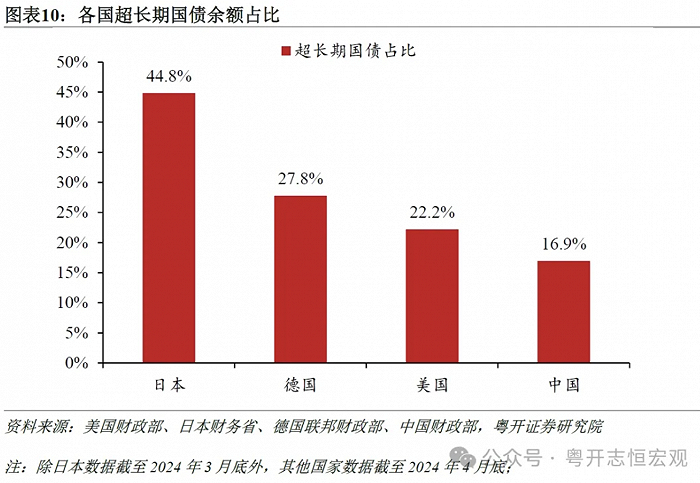

從各國超長期國債規模占比來看,日本、德國、美國和中國之間存在顯著的差異。日本的超長期國債占比最大,達到了44.8%,其中20年期、30年期和40年期占比分別為25.8%、14.6%和4.4%,這不僅與日本在國債發行中更傾向于選擇較長期限的國債有關,也反映了日本長期低利率甚至負利率環境下投資者對超長期國債的需求相對較高。德國15年期和30年期國債占比分別為4.1%和23.7%,合計占比達到27.8%,這與德國政府對于長期基礎設施建設和綠色投資的重視有關。美國的超長期國債占比為22.2%,其中20年期和30年期國債占比分別為4.5%和17.7%。相比之下,我國超長期國債占比偏低,僅為16.9%,仍有一定的提升空間。

三、我國發行超長期特別國債的意義

發行并使用超長期特別國債對于促進我國經濟回升向好、優化供給結構、降低債務風險、豐富金融投資品種以及促進金融與財政協調等方面都具有積極意義。

其一,擴大總需求,夯實經濟回升向好基礎。發行超長期特別國債可以直接為政府提供更多的財政資金,用于強國建設、民族復興進程中一些重大項目建設,客觀上有利于提振總需求和市場信心。當總需求增加時,政府支出轉換為居民和企業收入,經濟活動更加活躍,企業和消費者的信心也會增強,這有利于夯實中國經濟回升向好的基礎。

其二,優化供給結構,提高經濟運行效率。超長期特別國債資金投向科技自立自強等重要領域,將提升中國的科技水平和創新能力。科技進步和創新是經濟增長的重要動力,增強中國經濟的長期競爭力。超長期特別國債將在科技創新、城鄉融合發展、美麗中國等方面形成大量優質資產,優化了供給結構,可以提高經濟運行效率,降低經濟運行成本。

其三,提高國債占比,優化債務結構,降低債務風險。中央金融工作會議提出要優化中央和地方政府債務結構。實際上我國目前中央政府加杠桿的空間更大,長期國債的發行可以提高國債在總債務中的占比,優化債務結構。相對于其他類型的債務,國債通常具有更高的信譽和更低的違約風險,因而中央發債相對于地方發債具有更低的成本和更長的周期,這有助于降低整體債務風險。同時,避免地方加杠桿加劇地方債風險。過去,一些地方政府通過過度舉債來推動經濟增長,這增加了債務風險。超長期特別國債的發行可以為地方政府騰出財政空間,降低其債務壓力。

其四,豐富金融投資品種,增加個人投資者投資渠道。在當前資產荒的背景下,超長期國債的發行豐富了金融市場的投資品種,為投資者提供了更多元化的投資選擇。由于我國超長期國債占國債余額的比重相對較低,發行超長期國債尤其是30年期、50年期國債,不僅有助于豐富金融市場的投資品種,還能滿足投資者對長期、穩定收益的投資需求,推動金融市場的健康發展。對于個人投資者而言,可以通過全國銀行間債券市場柜臺業務開辦機構(有國債買賣資格的商業銀行),也可以通過在證券交易所開展債券經紀業務的證券公司購買;除了獲得穩定的本息收入外,由于超長期特別國債屬于記賬式國債,在存續期內可在市場進行交易,交易價格隨市場行情波動,投資者買入后,可能二級市場價格波動而獲得交易收益或面臨虧損風險,因此不以持有到期而以交易獲利為目的的記賬式國債個人投資者應具有一定投資經驗和風險承擔能力。

其五,提供央行購買國債的載體,促進金融與財政協同配合。在促進金融與財政協同配合的策略中,央行購買國債是重要的表現形式。財政部通過發行國債籌集資金,而央行則選擇在二級市場上買賣這些國債,這不僅是央行進行流動性管理的重要貨幣政策工具,更是金融與財政之間緊密協同配合的體現。超長期國債為這種協同配合提供了更多優質的載體。政府通過發行超長期國債,能夠有效地籌集資金用于國家建設與發展;央行在公開市場購買國債則可以緩解國債大量發行導致發行利率上行的問題,更能對降準形成部分替代,豐富流動性投放工具,使貨幣調控更靈活(降準最低步長25BP)。

(作者羅志恒為粵開證券首席經濟學家、研究院院長;牛琴是高級宏觀分析師。文章首發于作者微信公號“粵開志恒宏觀”。原標題:《超長期特別國債:中國現狀、國際比較與意義》。版權歸屬作者。文章僅代表作者觀點。)

責任編輯:何松琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)