城市商業銀行和農村商業銀行作為銀行體系中的重要補充部分,其業績表現成為觀察經濟健康狀況的重要指標。

隨著A股多家上市城農商行2023年業績披露,第一財經記者注意到,整體上看,從已披露2023年年度報告及業績快報的16家上市城農商行來看,韌性強于大行、股份行,但拆解來看,城農商行的息差業務及中間業務收入這兩條腿走得并不暢快,資產質量亦值得關注。

中收業務縮水明顯

從整體上來看,已披露2023年業績情況的A股上市城農商行,營業收入及歸母凈利潤出現有升有降。

(16家上市城農商行2022年~2023年營業收入、凈利潤情況)

營業收入方面,已披露業績的11家A股上市城商行和5家農商行中,共有11家錄得同比增長。北京銀行以總收入667.11億元居于首位,但營收增速僅為0.66%;寧波銀行營收總收入突破600億元大關,達615.84億元,增速為6.4%,遠超其他城農商行;杭州銀行營收總收入為505.64億元,增速亦超過6%;長沙銀行及齊魯銀行營收增速均超過8%。上海銀行、廈門銀行營收下滑,同比分別下降4.80%、4.84%,鄭州銀行下滑幅度最大為9.50%。

16家A股上市城農商行取得歸母凈利潤同比增長,表現最突出的是北京銀行、上海銀行和寧波銀行,分別實現了256.24億元、225.45億元和255.35億元的歸母凈利潤;增速最快的是杭州銀行,同比增長23.15%;鄭州銀行是唯一一家歸母凈利潤同比下滑的上市城商行,降幅為23.62%。

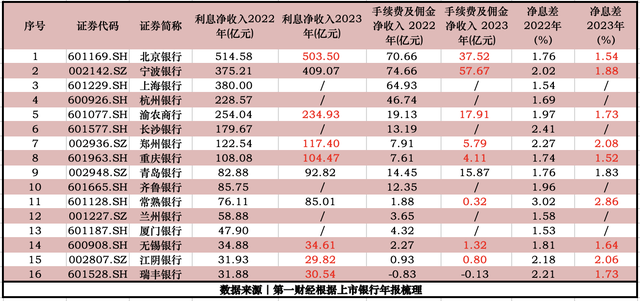

(16家上市城農商行2022年~2023年利息凈收入、手續費及傭金收入、凈息差情況)

從利息收入的變化來看,已披露2023年年報的10家A股上市城農商行中,僅有3家錄得收入增長。北京銀行凈利息收入從2022年的514.58億元下滑至2023年的503.50億元。寧波銀行在2022年利息凈收入375.21億元的基礎上,2023年增長至409.07億元,青島銀行從2022年的82.88億元增長至2023年的92.81億元。

記者注意到,銀行中收業務出現普遍下滑,10家中僅有2家錄得增長。北京銀行下降幅度最為顯著,非息凈收入近乎“砍半”,2023年手續費及傭金收入為37.52億元,同比下降46.90%。農商行中降幅最大的是常熟銀行,2022年該行非息收入為1.88億元,到了2023年這一數字縮減至3224萬元,超過八成的收入“蒸發”。

利息收入和中收的大幅減少,導致上市城農商行凈息差進一步承壓。已披露2023年年報的10家上市城農商行中,僅青島銀行1家錄得凈息差逆勢走高,有6家低于2%水平,北京銀行及重慶銀行、無錫銀行3家低于商業銀行2023年末平均凈息差1.69%的水平。

資產負債兩端承壓

記者梳理年報時發現,A股上市城農商行不良資產普遍走高,共有9家。去年,寧波銀行不良貸款余額為94.99億元,較2022年末增加16.54億元,不良貸款率上升0.01個百分點至0.76%,其中個人貸款不良率從2021年的1.24%上升至2023年的1.50%,連續三年走高。蘭州銀行不良貸款率為1.72%,遠高于2023年四季度末商業銀行1.59%的行業平均不良貸款率。

(16家上市城農商行2022年~2023年不良貸款余額、不良貸款率情況)

也有A股上市城商行出現不良貸款余額、不良貸款率一升一降。截至2023年末,北京銀行不良貸款余額為265.71億元,較前一年末增加8.59億元;不良貸款率為1.32%,較2022年末下降0.11個百分點。

相對而言,A股上市農商行不良率出現普遍下降情形,多數控制在1%以下水平,但出現正常貸款遷徙率上升的情況。截至2023年末,渝農商行不良率為1.19%,較上年末小幅下降。常熟銀行不良貸款率為0.75%,較年初下降0.06個百分點;正常類貸款遷徙率為1.81%,較2022年的1.50%小幅上升。無錫銀行不良貸款率為0.79%,同比下降0.02個百分點,不過,該行年內正常貸款遷徙率為1.28%,同比上升0.6個百分點。

從負債端來看,資金成本亦在走高,存款定期化趨勢在城農商行中上演。以常熟銀行為例,該行2023年公司及個人活期存款總額占比從2022年的25.24%降至20.47%,下降約5個百分點。公司定期存款及個人定期存款分別為242.68億元、1505.29億元,同比分別增加15.97%及30.09%。寧波銀行2023年公司及個人定期存款分別為6765.44億元、3269.75億元,同比分別增長20.02%、65.45%。

以較高存款利率作為吸引儲戶手段的城農商行,在這一輪凈息差縮窄壓力下,承壓更為明顯。業內人士對記者分析稱,區域性城農商行在凈息差普遍承壓的態勢下,跟進大行下調存款利率之后,高儲蓄占比的儲戶優勢不再,息差收入影響可能更為明顯。

中小銀行盈利狀況表現不佳

農商行買長債、中小銀行近期下調存款利率……種種跡象表明,信貸投放難、攬儲高息優勢不再等難題正困擾著城農商行的經營。

一季度,農商行買長債舉動引起市場關注,據外匯交易中心數據,2024年農商行現券交易活躍度明顯提升,成為債券市場第二大活躍機構,2023年農商行在二級市場買入量占全市場買入量的12%,僅次于券商自營和城商行。

業內人士分析,農商行買債是“被迫”之舉,一方面是企業融資需求走低,資產端貸款投放跟不上,疊加貸款利率下行,存款利率又未跟上貸款利率調降;另一方面農商行負債端成本高企,付息成本比較高,資產和負債端擠壓下,資金只能向債市流動,以緩解負債端成本壓力。

近年來,中小銀行盈利狀況表現不佳。2020年~2022年,我國商業銀行凈利潤年均增長4.9%,其中城商行凈利潤增速為0.6%,農商行凈利潤增速為-3.1%。

不少業內人士建議,區域性城農商行應從資產和負債兩端發力。中國銀行研究院研究員杜陽指出,首先可以優化負債結構,通過調整存款結構,提高核心存款比例,來降低負債成本。其次,要強化資產端定價能力,具體為優化貸款投向,關注中小企業、普惠金融等領域,保證收益水平的可持續。最后,謹慎開展高風險業務,確保資產端質量。

國信證券金融行業分析師指出,在資產端,這類銀行應提升資產運營能力,提升資金利用效率,尤其要強化風險定價能力,加強對客戶還款能力的考察并對還款情況進行貸后跟蹤,以降低貸款不良率。

多位城農商行信貸部門人士告訴記者,對于中小金融機構而言,并非不愿意追蹤貸款情況,“只不過投入的成本比較高,銀行本身體量就不大,再去投入一部分資金到技術升級上,短期內難以獲得回報。”

此外,調整存款產品結構過程中,業內人士認為,未來通過創新化設計降低成本的可能性較小。融360數字研究院劉銀平認為,在優化存款結構方面,各類銀行普遍將壓降高成本存款量價水平作為重要手段之一。各類銀行的存款產品在設計方面差別并不大,存款產品的創新空間較小,可能會牽扯到合規問題,銀行可能會面臨更高的成本壓力和流動性風險。

(本文來自第一財經)

責任編輯:歐陽名軍

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)