上周國際市場風(fēng)云變幻,日本央行維持超寬松貨幣政策,加息懸念被推遲,美國三季度國內(nèi)生產(chǎn)總值(GDP)小幅下修。

市場方面,美股強勢延續(xù),道指周漲0.22%,納指周漲1.21%,標(biāo)普500指數(shù)周漲0.75%。歐洲三大股指漲跌互現(xiàn),英國富時100指數(shù)周漲1.60%,德國DAX 30指數(shù)周跌0.27%,法國CAC 40指數(shù)周跌0.37%。

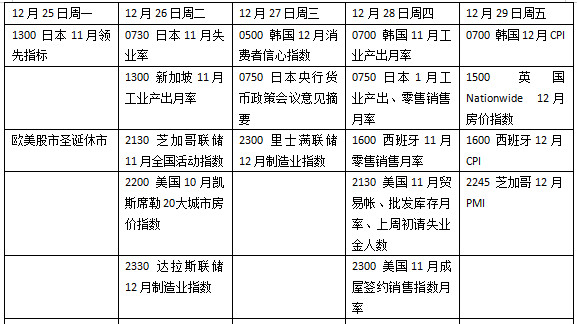

本周看點頗多,西方經(jīng)濟體進入圣誕假期。美國將公布消費者信心指數(shù)、成屋銷售及芝加哥PMI等數(shù)據(jù),日本央行行長植田和男將亮相發(fā)表講話,市場關(guān)注有關(guān)政策前景的線索。同時,紅海航線遇阻造成了原油價格上漲和全球海運價格波動,地緣政治因素持續(xù)成為焦點。

日本央行政策前景

雖然近幾周從低點有所回升,日元過去一年表現(xiàn)依然艱難,日元/美元年內(nèi)跌幅近8%,一度跌破150關(guān)口。

日本央行的超寬松政策成為了日元走弱的主要因素,而12月以來的反彈很大程度上源于美聯(lián)儲和歐央行明年可能大幅降息的猜測,導(dǎo)致兩大經(jīng)濟體與日本的息差預(yù)期有所降溫。

不過日本央行在年末會議上依然謹慎,一系列通脹回升的數(shù)據(jù)依然并未說服政策委員會考慮轉(zhuǎn)向。日本官員認為,需要看到薪資增速更明確的趨勢,這也讓即將開始的日本企業(yè)和工會的春季薪資談判成為了焦點。市場預(yù)計,日本央行在明年4月退出負利率的可能性為80%,屆時工資談判結(jié)果將出爐。目前日本工會要求明年的工資增長5%以上,再創(chuàng)近30年新高。

本周日本央行行長植田和男將在東京經(jīng)濟團體聯(lián)合會會議上發(fā)表講話。市場將繼續(xù)關(guān)注有關(guān)政策前景的表態(tài),同時周五將公布的會議意見摘要也同樣關(guān)鍵,聚焦超寬松利率是否已經(jīng)在委員會內(nèi)部產(chǎn)生分歧。

原油與黃金

由于對紅海航運中斷的擔(dān)憂提供了支撐,國際油價連續(xù)第二周走高。WTI原油近月合約周漲2.48%,報73.56美元/桶,布倫特原油近月合約周漲3.29%,報79.07美元/桶。

近兩周來,胡塞武裝發(fā)動了一系列無人機和導(dǎo)彈襲擊,多家航運公司已暫停通過紅海的運輸。美國上周早些時候宣布,將組建護航聯(lián)盟。凱投宏觀大宗商品經(jīng)濟學(xué)家湯普金斯(Kieran Tompkins)在一份報告中表示:“一場完美的風(fēng)暴已經(jīng)爆發(fā),航運公司避開蘇伊士運河,而巴拿馬運河的低水位也在造成航路阻塞。”

對供應(yīng)前景擔(dān)憂可能限制了上行空間,安哥拉上周退出石油輸出國組織(歐佩克)加劇了這種擔(dān)憂,這引發(fā)了外界對該聯(lián)盟團結(jié)性的質(zhì)疑。湯普金斯說,投資不足使該國難以增加產(chǎn)量,其產(chǎn)量不太可能遠遠超過之前的歐佩克配額。“不過這確實表明歐佩克內(nèi)部可能正在形成裂痕。如果擁有可用閑置產(chǎn)能的大型生產(chǎn)商——比如阿聯(lián)酋最近公開表示對該組織的決定不滿,價格將面臨下行壓力。”他寫道。

國際金價震蕩上行,紐約商品交易所12月交割的COMEX黃金期貨合約周漲2.78%,報2057.10美元/盎司。

美元指數(shù)跌至五個月低點,基準10年期債券收益率也接近7月以來的最低水平,使黃金變得更有吸引力。芝加哥Blue Line Futures首席市場策略師斯特里布爾(Phillip Streible)表示,美國國債收益率和美元指數(shù)走弱以及對經(jīng)濟放緩的擔(dān)憂將繼續(xù)幫助黃金,“目前的技術(shù)突破確實可能將價格推高至2100美元的水平,金價可能會重新測試最近的合約高點。”

歐央行關(guān)注薪資增速

德國經(jīng)濟繼續(xù)發(fā)出危險信號。Ifo商業(yè)景氣指數(shù)降至86.4,近四個月來首次下降。Ifo表示,該指標(biāo)的總體水平受到制造業(yè)的拖累,由于訂單減少,尤其是能源密集型企業(yè)舉步維艱,商業(yè)環(huán)境大幅下降。德國央行近期下調(diào)了對未來兩年的增長預(yù)測,暗示歐洲最大的經(jīng)濟體目前正處于衰退之中。

通脹預(yù)期降溫或為歐央行轉(zhuǎn)向提供支撐。根據(jù)歐洲央行在最近一次利率決策會議前進行的一項調(diào)查,分析師預(yù)計到2025年第三季度通脹率和核心通脹率都將達到2%。今年11月,歐元區(qū)的通貨膨脹率已經(jīng)降至2.4%,從2022年10月10.6%的歷史高位明顯回落。同時,分析師預(yù)計,2023年第四季度GDP將下降0.1%,低于此前預(yù)測。目前機構(gòu)認為,歐洲央行將在7月首次下調(diào)關(guān)鍵存款利率,早于此前預(yù)測的9月。

相比之下,歐央行內(nèi)部在寬松問題上依然謹慎,歐洲央行管委會委員溫施(Pierre Wunsch)上周表示,降息的可能性取決于薪資漲幅放緩的速度。這位“鷹派”比利時央行行長表示,目前歐元區(qū)20國的薪資漲幅超過5%,遠高于歐洲央行的通脹目標(biāo)2%。“基線情景顯然是不必再加息,而且在某個時候我們可能會討論降息,但在此之前,需要有明確的跡象表明工資走向與通脹目標(biāo)2%符合的水平。”他說道。

英國國家統(tǒng)計局數(shù)據(jù)顯示,英國11月CPI同比上漲3.9%,低于10月的4.6%,也低于市場預(yù)期。這是過去四個月中的第三次意外下降,也創(chuàng)下2021年9月以來最低同比漲幅。剔除食品和燃料后的核心CPI同比漲幅為5.1%,較前值5.7%大幅下降。

英國通脹大幅降溫也增強了市場對英央行最早將于明年5月降息的預(yù)期。利率互換協(xié)議顯示,交易員預(yù)計明年英國央行將降息143個基點,較此前一周上升約12個基點,相當(dāng)于5次降息的空間。

本周看點

責(zé)任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)