炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

繼*ST廈華、*ST環球(維權)后,又有4家A股公司被強制退市。

5月26日晚,深交所發布公告,決定終止*ST綠景、*ST金剛(維權)、*ST晨鑫、*ST猛獅4家公司股票上市,公司股票自2022年6月6日起進入退市整理期,退市整理期屆滿的次一交易日,深交所對公司股票予以摘牌。最新數據顯示,4家公司合計股東數近10萬。

實際上,在2021年財報公布之前,不少瀕臨退市的公司曾嘗試“自救”。它們通過突擊貿易、突擊并表、突擊新增業務,突擊變賣資產等方式,試圖在“收入”和“凈利潤”上做文章,以規避退市風險。

但退市新規引入了“扣非前后凈利潤孰低者為負值且營業收入低于1億元”的組合類財務指標,同時也明確該指標所謂的營業收入應當扣除與主營業務無關和不具備商業實質的收入。分析人士指出,無關營收扣除指標的引入,旨在精準刻畫“僵尸企業”和“殼公司”,力求實現“應退盡退”。

老牌地產公司告別A股

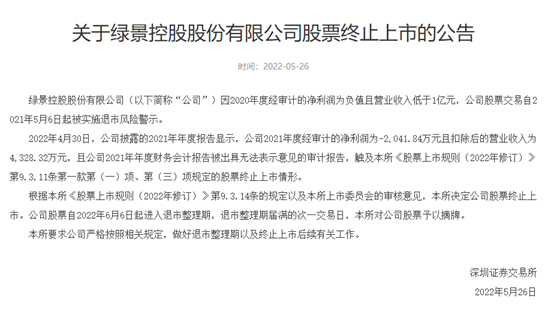

5月26日晚,深交所發布了關于*ST綠景股票終止上市的公告,深交所決定公司股票終止上市。公司股票自2022年6月6日起進入退市整理期,退市整理期屆滿的次一交易日,深交所對公司股票予以摘牌。

公司因2020年度經審計的凈利潤為負值且營業收入低于1億元,公司股票交易自2021年5月6日起被實施退市風險警示。

2022年4月30日,公司披露的2021年年度報告顯示,公司2021年度經審計的凈利潤為-2,041.84萬元且扣除后的營業收入為4328.32萬元,且公司2021年年度財務會計報告被出具無法表示意見的審計報告,觸及深交所《股票上市規則(2022年修訂)》相關規定的股票終止上市情形。

資料顯示,綠景控股成立于1988年,前身是海口新能源有限公司,1992年在深交所上市,是國內最早的一批房地產上市公司之一。

年報顯示,2017年-2021年間,綠景控股營業收入分別為0.22億元、0.17億元、0.16億元、0.15億元、1.73億元,實現的歸屬母公司股東的凈利潤分別為-0.83億元、0.77億元、-0.09億元、-0.18億元、-0.2億元。其中,2018年,綠景控股通過處置多家子公司股權,獲得投資收益使其當年得以扭虧。

值得一提的是,2017年至2020年公司的營業收入都在1億元以下,但2021年突然增加至1.73億元。*ST綠景往年主要以房地產業務為主,2021年3月公司以38萬元現金方式收購深圳弘益100%股權后新增機電安裝工程業務。蹊蹺的是,2020年9月才成立的深圳弘益自2021年下半年已與多個客戶簽訂總額約1.8億元的機電安裝合同。

公司年報發布后不久,深交所曾下發對*ST綠景的關注函,問題直指向子公司的機電工程相關業務是否具備商業實質。

2021年公司營業收入1.73億元,其中機電安裝工程業務收入1.22億元,均來自于2021年3月收購的子公司深圳市弘益建設工程有限公司分包工程收入,對應機電安裝工程成本1.17億元,其中材料/設備采購成本8357.55萬元,分包建筑工程施工3262.27萬元,材料/設備及分包建筑工程施工成本占機電安裝工程成本99.27%,同時機電安裝工程業務平均毛利率為3.85%,不能覆蓋期間費用。

深交所表示,年審機構核查了與機電工程相關合同、項目工程管理等資料,實施了函證、監盤、訪談等審計程序,但無法實施與項目相關的穿透核查審計程序,因此無法判斷該項業務收入是否具備商業實質。

而對于深交所下發的關注函,公司已兩次延期,至今仍未回復。

*ST晨鑫試圖賣紙保殼未果

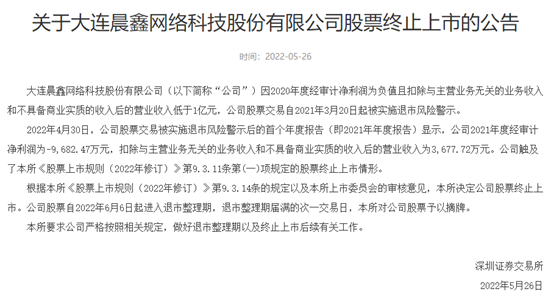

深交所宣判退市的還有*ST晨鑫。

因2020年度經審計凈利潤為負值且扣除與主營業務無關的業務收入和不具備商業實質的收入后的營業收入低于1億元,*ST晨鑫股票交易自2021年3月20日起被實施退市風險警示。

2022年4月30日,公司股票交易被實施退市風險警示后的首個年度報告顯示,公司2021年度經審計凈利潤為-9682.47萬元,扣除與主營業務無關的業務收入和不具備商業實質的收入后的營業收入為3677.72萬元。公司觸及了深交所《股票上市規則(2022年修訂)》相關規定的股票終止上市情形。

實際上,為了規避退市,*ST晨鑫也曾試圖通過新增紙張業務保殼。*ST晨鑫主要通過全資子公司壕鑫互聯從事互聯網游戲、電子競技等業務,但電子競技業務和區塊鏈業務未形成規模,公司連年業績虧損。2018年,*ST晨鑫歸屬母公司股東凈利潤虧損6.14億元,2019年虧損9.5億元。

為走出困境,*ST晨鑫跨界并購了主營LCOS芯片的慧新辰,與此同時,公司還成立了全資子公司上海洛秀科技有限公司,主要從事智慧打印綜合業務。

但一系列動作后,公司2020年業績仍虧損0.71億元,芯片相關業務、紙張業務等貢獻營收分別為1767萬元、5153萬元,占比分別為16.79%、48.96%。

面對與日俱增的退市壓力,公司于2020年5月組建全資子公司洛秀科技,注冊資金1000萬元。

根據公司戰略規劃,成熟后的智慧打印業務將會包括以搭建智慧圖文打印電子商務平臺為主體的“e商城”,兼有工程圖文專用特種紙系列產品、多種圖文制作軟件產品、打印設備及印前印后配套設備等硬件產品、圖文服務綜合解決方案等多維度的產品。

這也就意味著,*ST晨鑫實際上已經成為一家紙業生產公司,與公司給出的經營范圍(互聯網信息服務、計算機技術領域內的技術開發、圖文設計制作等)有所不符。

在2021年年報發布之前,深交所提前發出了對公司的關注函。公司年審會計師致同會計師事務所認為,根據《深圳證券交易所上市公司自律監管指南第1號——業務辦理》第4.2條營業收入扣除相關事項的相關規定,公司紙張業務尚未形成穩定的業務模式,2021 年度公司紙張業務收入應作為“與主營業務無關的業務收入”,作為2021年度營業收入的扣除事項。

*ST金剛涉信披違規公司被立案調查

與*ST綠景、*ST晨鑫一起退市的還有*ST金剛。

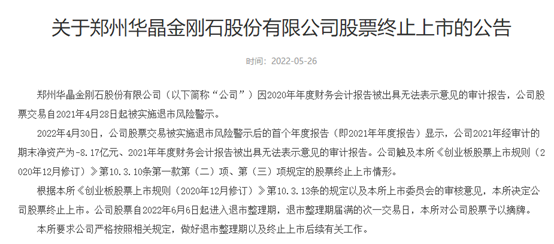

*ST金剛曾是中國人造鉆石行業的龍頭企業,主營人造金剛石等超硬材料及人造鉆石飾品等,產銷規模位居行業前三,一度被稱為“人造鉆石大王”。公司成立于2004年12月,2010年3月在創業板上市。

因2020年年度財務會計報告被出具無法表示意見的審計報告,*ST金剛股票交易自2021年4月28日起被實施退市風險警示。

2022年4月30日,公司股票交易被實施退市風險警示后的首個年度報告(即2021年年度報告)顯示,公司2021年經審計的期末凈資產為-8.17億元、2021年年度財務會計報告被出具無法表示意見的審計報告,觸及股票終止上市情形。

公司于2020年4月7日收到《中國證券監督管理委員會調查通知書》,因公司涉嫌信息披露違法違規,中國證監會決定對公司進行立案調查。

公司于2021年8月13日收到中國證監會下發的《行政處罰及市場禁入事先告知書》,根據《事先告知書》查明涉嫌違法的事實,2019年末虛增凈資產18.56億元,年報顯示公司2019年12月31日的凈資產為17.21億元,2020年虧損12.36億元,2019年12月31日、2020年12月31日追溯調整后的凈資產可能為負,可能觸及《深圳證券交易所上市公司重大違法強制退市實施辦法》第四條第(三)項規定的重大違法強制退市情形,公司股票可能被實施重大違法強制退市。

截至目前,公司還未收到證監會的正式處罰決定。

*ST猛獅債務拍賣與豁免引質疑

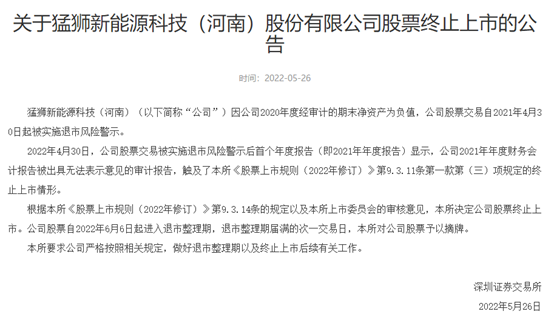

5月26日晚被強制退市的還有*ST猛獅。

因公司2020年度經審計的期末凈資產為負值,公司股票交易自2021年4月30日起被實施退市風險警示。

2022年4月30日,公司股票交易被實施退市風險警示后首個年度報告(即2021年年度報告)顯示,公司2021年年度財務會計報告被出具無法表示意見的審計報告,觸及了深交所《股票上市規則(2022年修訂)》相關規定的終止上市情形。

2022年2月18日,深交所向*ST猛獅發出關注函,要求公司于2022年2月25日前就社會廣泛關注的債務豁免事項作出書面說明并對外披露。但公司遲遲未披露,直到2022年4月22日才回復。次日,深交所給予*ST猛獅包括董事長、三位獨董在內的6位董事公開譴責處分。

為何深交所如此關注*ST猛獅的債務豁免問題?主要因為債務豁免會直接減少負債,增加凈資產,涉及到保殼問題。

據了解,公司債權人中國華融福建分公司將持有公司的債權在淘寶平臺進行公開拍賣,其中債權本金金額59,950萬元,截至2020年11月30日債權利息金額31,564.58萬元。但公司披露債務豁免事項時,稱華融投資有限公司持有公司債權本金金額59,950萬元,截至2021年11月30日債權利息金額42,958.79萬元;華融投資對公司豁免債務金額合計85,331.97萬元。

深交所要求公司說明債務豁免后債權人仍享有處置債務權利的原因及合理性,公司債務豁免與債權人拍賣的債務是否存在矛盾。

在4月22日的回復公告中,公司表示,《關注函》所指的在淘寶平臺進行公開拍賣的上述債權為華融福建于2021年11月在淘寶平臺發布的債權招商公告,并非公開拍賣公告。華融福建將華融投資對猛獅科技享有的債權置于淘寶平臺進行招商推介,信息發布時點為2021年11月,早于債務豁免之日。華融投資豁免猛獅科技的債務,其已于2021年12月31日確認債務豁免金額,并于2021年度完成賬務處理。

但公司年報審計會計事務所認為,公司披露的債務豁免事項已于2021年12月31日收到了華融投資公司出具的《豁免債務通知書》,按照華融公司總部決策程序要求,涉及華融投資豁免事項已由華融投資及華融福建履行內部審批流程。截至目前,尚未取得華融投資內部批復文件及有權審批人的批復文件,對債務豁免事項真實性無法判斷。

“保殼”行為無處遁形

為了規避退市,不少瀕臨退市的公司在“收入”、“利潤”方面做起了文章,有些公司2020年收入僅幾百萬,幾千萬,但2021年收入突然暴增至過億,收入規模儼然成為這些殼公司的追求目標。

對此,2021年底,交易所發布了營業收入扣除業務辦理指南,從三個方面發力精準打擊空殼公司。一是細化貿易、類金融業務扣除要求;二是規范“穩定業務模式”判斷標準;三是明確將非正常交易合并取得的收入進行扣除。

營業收入扣除項包括與主營業務無關的業務收入和不具備商業實質的收入。

具體包括:

1、與主營業務無關的業務收入是指與上市公司正常經營業務無直接關系,或者雖與正常經營業務相關,但由于其性質特殊、具有偶發性和臨時性,影響報表使用者對公司持續經營能力做出正常判斷的各項收入。

2、不具備商業實質的收入是指未導致未來現金流發生顯著變化等不具有商業合理性的各項交易和事項產生的收入。

3、與主營業務無關或不具備商業實質的其他收入。

交易所表示,退市新規在財務類退市指標方面,新增了扣非前后凈利潤孰低者為負且營業收入低于1億元的組合財務指標,目的是為更精準地刻畫描述上市公司的持續經營能力,力求出清空殼公司。在適用該指標時,退市新規明確營業收入扣除項為“與主營業務無關的業務收入和不具備商業實質的收入”,并要求公司在經審計的扣除非經常性損益前后的凈利潤孰低者為負值時,應當在年度報告中披露營業收入扣除情況及扣除后的營業收入金額,年審會計師應當對營業收入扣除是否準確出具專項核查意見。

分析人士指出,無關營收扣除事項對上市公司尤其是在退市邊緣的公司影響較大,同時也對那些通過突擊貿易、突擊“并表”、突擊新增業務、捐贈等方式做大營收、規避退市的行為敲響了警鐘。

責任編輯:陳悠然

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)