【談險論道】買了董責險的瑞幸咖啡 正催著保險公司埋單?

一石激起千層浪!瑞幸咖啡22億財務造假事件,再次將“董責險”推到臺前。保險業內人士向新浪財經獨家透露,平安、太保、人保、中華聯合保險、國任保險等數家國內險企,或共同承保了瑞幸咖啡的董責險項目。除此之外,安聯、美亞、蘇黎世等國際險企或參與了承保。

2日晚間,瑞幸咖啡自爆22億流水造假,美股盤前一度跌超80%。開盤后,瑞幸咖啡股價觸發熔斷機制,隨后在40分鐘內觸發了6次熔斷,最終瑞幸咖啡當天股票從前一日的26.20美元暴跌至6.40美元,跌幅75.57%,投資者面臨巨額虧損。

截至目前,美國多家律所宣布,已就證券欺詐行為對瑞幸咖啡公司和特定管理人員提起集體訴訟。面對即將到來的集體訴訟,瑞幸咖啡已向相關保險公司提出了董責險理賠申請。

對此,平安產險回應稱,公司目前已收到被保險人提起的理賠申請,正在進一步處理中。太保產險則回應稱,公司以跟單形式參與了瑞幸咖啡董責險的共保業務,并已做了審慎再保分出安排,目前為止,尚未收到主承公司的正式出險通知。截至發稿時,人保方面暫時無相關回應。

保險公司到底賠不賠?

董責險是什么?保險公司又如何判斷是否賠付?

據悉,董責險全稱為“董監事及高級管理人員責任保險”,也稱“D&O保險”,是職業責任保險的子險種之一。顧名思義,董責險是用來保障公司董事、監事與高管人員在履行管理職責時而面臨的潛在個人責任風險,包括履職行為中的“不當行為”(疏忽、錯誤、誤導性陳述等)所引起的個人損失,以及法律訴訟費用等。

從定義來看,董責險承保的是“非故意性行為”。那么,瑞幸咖啡因“財務造假”面臨集體訴訟,是否也在董責險的賠付范圍內?

針對這一問題,目前業內的看法不一。有不少律師指出,董責險是中概股必備的保險,專門用于應對集體訴訟。在本次事件中,瑞幸咖啡行為屬于故意虛假做量,除非雙方事先有特殊約定,否則保險公司大概率不會進行賠付。

但同時,也有董責險領域資深人士表示,該案情比較復雜,其中部分在保險責任范圍內,也有一部分屬于除外責任,具體賠付情況現在不好判斷。

從新浪財經獲得的平安董責險產品責任免除條款來看,保險人對任何刑事犯罪或欺詐行為不承擔任何賠償責任。但與此同時,條款亦明確,在確定是否適用該項責任免除時,任何被保險人的行為不應被推定為任何其他被保險個人的行為或其亦知曉;除被保險公司過去、現在或未來的董事長、首席執行官、首席財務官或公司秘書(或與前述職位相當者)以外,任何其他被保險個人的行為不應被推定為被保險公司的行為或其亦知曉。

需要注意的是,在瑞幸咖啡此前的公告中提到,從2019年二季度開始,瑞幸咖啡首席運營官劉劍以及向他報告的幾名員工參與了業績造假,同時某些成本和費用也因為虛假交易而大幅膨脹。而首席運營官參與財務造假,符合平安董責險產品除外條例中關于“除被保險公司過去、現在或未來的董事長、首席執行官、首席財務官或公司秘書(或與前述職位相當者)以外,任何其他被保險個人的行為不應被推定為被保險公司的行為或其亦知曉”的描述。

有業內人士表示,財險業務中的故意行為一般對應的是被保險人,涉及到個人層面,基本是指法人。“如果瑞幸咖啡將故意造假的行為推給首席運營官劉劍,則瑞幸公司將認為公司的行為不屬于故意行為,如此一來,保險公司也難用故意行為拒賠。”另有業內人士指出,由于瑞幸咖啡的董責險項目由多家公司共保,且有再保險公司分擔,單一險企的賠付壓力并不大,因此瑞幸咖啡或有機會獲得一定的賠付。

瑞幸上市前已投保董責險

目前,國內市場上的投保董責險公司的預算大多在10萬至100萬元區間,保額需求在千萬到億元之間不等,投保期限一般為一年,但也存在連續多年一次性繳清的情況。不難看出,董責險的保險杠桿效應非常明顯,僅僅幾十萬元保費便能撬動數千萬乃至上億元保額,可以針對投保公司的相關風險進行較好地覆蓋。

但與此同時,由于不同投保公司的風險因素及所處市場環境不同,以及各家險企開發產品所衡量的系數不盡一致,投保公司最終能夠獲得的賠償限額也存在不小差距。在此前的招股書中,瑞幸咖啡曾提到,成為上市公司會增加董責險的支出。

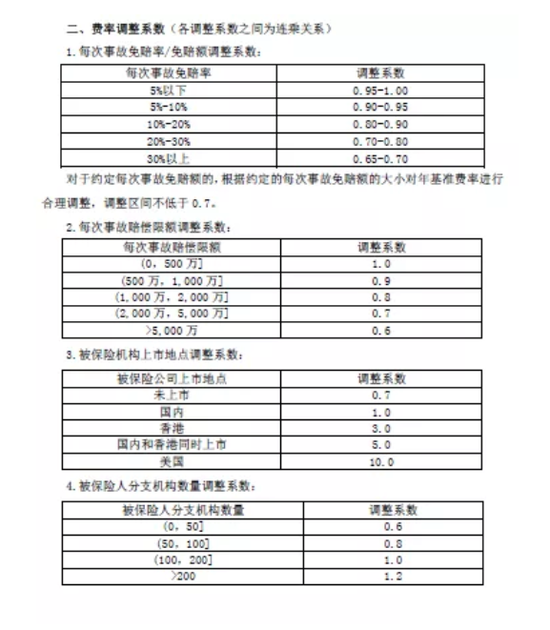

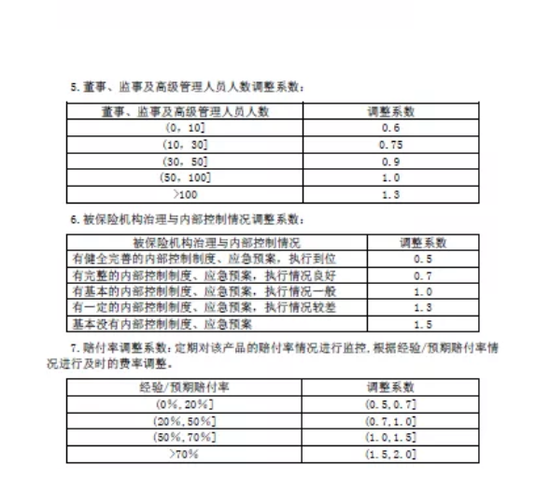

根據新浪財經此前獲取的一份亞太財險董責險費率規章顯示,亞太財險的董責險保險費計算公式為:保險費=每次事故賠償限額×基準年費率×費率調整系數。其中,基準年費率為0.6%不變,費率調整系數共包括7項,總體費率調整系數由7個系數相乘得出。

在這其中,對整體費率調整系數影響較大的一項是關于被保機構上市地點的調整系數。從亞太財險費率規章可知,若被保機構未上市,則該項調整系數僅為0.7;但如果被保機構在美國上市,則該項調整系數將上浮至10.0。這意味,在其他投保條件均相同的情況下, 若一家美國上市公司選擇在亞太財險購買董責險,其所繳保費金額將比未上市公司多出14倍有余。

責任編輯:陳鑫

作者

新浪金融研究院

新浪金融研究院

熱文排行

聯系我們

- 郵 箱: money@staff.sina.com.cn

- 電 話:010-62676252

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有