國際原油市場風起云涌 06年后石油需求仍然旺盛(9) |

|---|

| http://whmsebhyy.com 2006年02月17日 08:46 新基業期貨 |

|

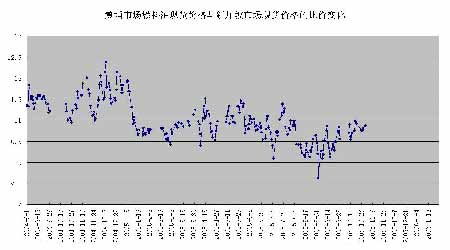

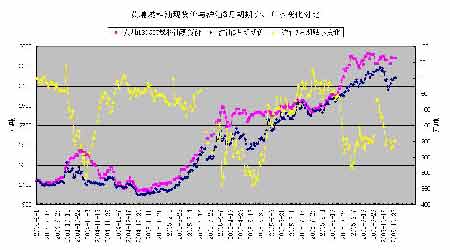

3、燃料油現貨比價的變化 黃埔市場進口燃料油現貨價與新加坡市場同期的現貨價格比價變化情況,一年以來的國內現貨即期比價呈現小幅走低的狀態,比價波動重心由11.5逐步下移到11.0,10.5的水平上,基本上呈現以0.5的幅度下移的狀態,按照這一變化趨勢,下一個比價波動區的重心將回落到10.0的水平。由于人民幣對美元的匯率波動已經超出了初始調整后的0.3%的漲幅限制水平,央行對于人民幣保持穩步升值的傾向也基本明了,國內進口燃料油的現貨比價水平還將保持穩中走低的狀態,這也將部分抵消后期滬油期價對原油價格騰落的跟隨彈性。 圖31: 黃埔市場進口燃料油現貨價格的比價變化 資料來源:上海期貨交易所期貨月刊數據編制 圖32:黃埔現貨價對滬油3月期價的升水變化 (資料來源:上海期貨交易所期貨月刊數據編制) 滬油主要合約的3月期期價基本保持對現貨的貼水走勢,正常的現貨升水在50-100元水平范圍,而在滬油期價出現小中級別波段調整走勢時,現貨價對3月滬油期價的升水則往往擴大到200-300元水平。 相應的根據現貨升水與期價波段運行的趨向,可以做如下考慮:在現貨升水處于50-100元的正常范圍內時,主要參照原油期價的波段運行趨向做跟隨操作,當滬油期價處于波段調整期,現貨升水達到200-300元水平或之上時,可嘗試升水期現套利。 七、2006年走勢初探 石油需求增長減緩、供應穩定是近兩個月國際油價回落的主要原因。在這兩因素的持續作用下,國際石油市場價格已處于震蕩格局,后期雖然可能出現一定幅度上漲,但總體仍將呈現高位震蕩的格局。 圖33:開市以來的WTI原油期貨的近月日線收盤連續圖 (資料來源:EIA,NYMNEX原油期價歷史數據表) 經過前兩年的較高增長后,全球石油需求增長速度明顯放緩,有利于緩和國際石油市場供需矛盾。國際能源署在11月份石油市場月報中,將今、明兩年全球原油日均需求增長量下調至120萬桶和166萬桶,分別比此前預測下降了7萬桶和9萬桶。美國能源部將今、明兩年石油需求增量分別比此前預測下調了10萬桶和20萬桶。 而全球石油供應仍在穩定增長。近兩年來,雖然歐佩克由于增產能力有限,不能有效平抑高漲的油價而飽受國際社會指責,但是應當看到,歐佩克通過努力原油產量還是在不斷增長。據有關機構估計,歐佩克11月石油日產量已經達到3050萬桶水平,較前一月增加60萬桶,較一年前增加了100多萬桶。因此,近兩年來,國際市場油價雖然持續走高,但并沒有出現供應中斷或大范圍供給短缺問題。 此外,今年隨著全球新一輪固定資產投資高峰期結束,電力、煤炭等其他能源需求增長呈下降態勢,煤炭價格也趨于穩定,電力供應緊張問題也得到明顯改善。從能源總體供應和價格情況看,都有利于石油價格的穩步回落。當然,目前冬季取暖用油情況將使油價發生一定幅度的波動,并存在再次突破每桶70美元的可能性。 目前,中國燃料油消費主要的用戶發電、交通運輸、冶金、化工、輕工等行業。其中電力行業的用量最大,占消費總量的32%;其次是石化行業,主要用于化肥原料和石化企業的燃料,占消費總量的22%。近年來需求增加最多的是建材和輕工行業(包括平板玻璃、玻璃器皿、建筑及生活陶瓷等制造企業),占消費總量的14%。隨著國家對環境問題的日益關注,中國政府對環境保護提出了越來越高的要求,節代油、可再生能源利用措施會逐步加強,加上西氣東輸工程將使部分電廠的燃料改為清潔性能較好的天然氣,以及進口LNG項目投產等因素,燃料油用戶將有更多的替代用品,因此未來中國燃料油消費量和進口量會逐年下降。 我們測算,2005年中國燃料油需求4300萬噸,比2004年下降10%左右;而到2007年燃料油需求大約會降到3700萬噸。考慮到國內煉廠不斷提高深加工能力的因素,到2010年中國燃料油進口量可能下降到2000萬噸左右。國內對需求的逐步減少將長期對燃料油價格產生負面的影響。 綜上分析,2006年后,國際油價將會高位震蕩。由于目前世界經濟發展狀況良好,石油需求仍然旺盛,石油市場還遠未恢復到供大于求的狀態,因此國際市場石油價格不大可能出現大幅度的回落,紐約WTI原油價格和布倫特原油價格仍會較長時間維持在每桶45美元以上。 新基業期貨 楊琨 |

| 新浪首頁 > 財經縱橫 > 能源研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 年賺500萬輕松實現 |

| 06年暴利項目揭秘 圖 |

| 千元投資,年利百萬! |

| 足不出戶 月賺30萬 |

| 原生態家居飾品招商 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病——重大發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |