國際原油市場風起云涌 06年后石油需求仍然旺盛(3) |

|---|

| http://whmsebhyy.com 2006年02月17日 08:46 新基業期貨 |

|

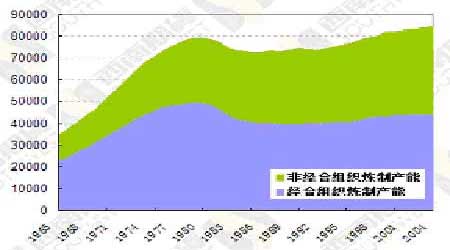

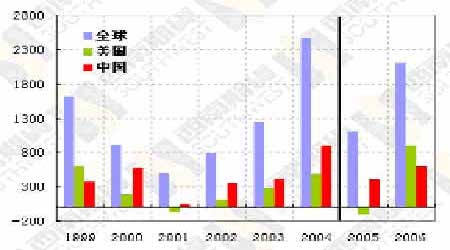

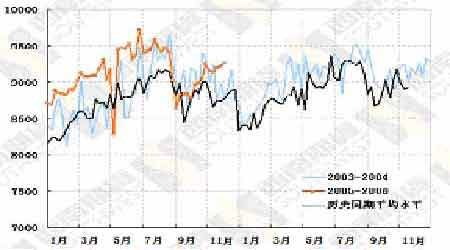

圖9:全球煉制產能變化 (千桶/日) 2004年,全球日煉制能力增加66.2萬桶,中國和印度的增長量就達到51.1萬桶,占全球增量的77.2%,經合組織合計增長量只有7.6萬桶。實際上,發達國家的煉油能力降低已經成了趨勢,美國近三十年沒有新建一座煉油廠,2004年,美國的煉制能力是高峰時的92%,整個經合組織的煉油能力是高峰時的89%。即使在需求和價格高漲時,石油公司也熱衷現有煉油廠的“挖潛改造”,而不是投資新的煉油廠。 之所以出現這種情況,原因不外乎是未來煉油利潤的不確定性使投資煉油廠風險較大甚至得不償失。首先,煉油廠的利潤取決于原油價格和成品油價格的價差,而價差隨波動導致未來利潤具有極大的不確定性,而煉油廠投資浩大,一旦投入又不能隨便停產,因此投資風險較大。其次,發達國家環保要求日益嚴格導致煉油廠環保成本劇增,加上人工、土地等投入品的成本都在上升,興建和運營煉油廠的成本大幅度上升。 裂解價差的波動性在未來不會降低,運營成本只會提高,因此上述幾個問題不但在2006年解決不了,即使展望幾年,發達國家的煉油產能也未必會有實質性更張。 發展中國家大力發展冶煉產業當然能緩解一部分困難,但這里有兩個限制。第一,即使在發展中國家,環保意識也在逐步增強,煉油成本提高是必然的。第二,成品油比原油更依賴本地生產,即使進口可以滿足部分需求,進口成本也要考慮在內。 對于成品油供給來說還有一個問題就是戰略庫存。美國是世界上最大的石油消費國,有將近7億桶原油庫存,但沒有成品油庫存(區區200萬桶取暖油庫存可以忽略不計)。缺乏成品油庫存讓2005年的美國吃夠了苦頭,颶風來襲導致煉油廠停產,國內汽油價格暴漲,而政府卻沒有戰略庫存來緩沖供給沖擊。如果美國政府吸取教訓,在2006年或者以后開始儲備成品油,那么在特定時間里就會減少市場上的成品油供給,如果美國政府不儲備成品油,那以后遭遇事故成品油供給還會捉襟見肘。 目前全球的剩余產能是三十年來最低的,而且這些剩余產能都集中在沙特。即使目前石油價格高昂,鑒于油價的波動和成本高企,石油公司也沒有太大動力在勘探和開發油田方面投入巨資,何況石油勘探和開發既要受到政治環境限制,費時費力,不是短期可以改善的。即使最有能力增產的歐佩克,2006年能提供的剩余產能也不會比今年多多少,何況從其12月份會議公告來看,一旦需要隨時會限產保價。 由于國際油價高漲帶來了巨大收益,世界主要的石油公司相繼決定在2006年增加投資,加大油田開發力度。美國雷曼兄弟公司日前對世界325家石油天然氣公司進行的調查顯示,2006年世界的油田開發和生產投資總額預計將達到2380億美元,比2005年增長14.7%。如果油價繼續高漲,投資增幅有望達到20%。 調查顯示,英荷殼牌公司已宣布將明年投資擴大到190億美元。美國雪佛龍公司計劃將投資額增加到148億美元,投資重點放在開發潛力較大的油氣田上。而加拿大的公司投資開發油砂非常活躍。此外,巴西的國營石油公司和俄羅斯的石油公司也都有擴大投資計劃。 而俄羅斯因為投資環境惡化和基礎設施老化,2005年石油產出遠不及2004年,讓很多寄予殷切希望的機構很失望,從現在的形勢看,2006年也不會有太大好轉。2006年美國的產出會比今年高,但也十分有限,因為發達國家除俄羅斯外石油生產下降是長期趨勢,歐佩克成員國產量近年來一直保持穩定,因為這些地區是本輪油價上漲的最大受益者,所以我們看到2004,2005年歐佩克的產油政策一直是油價上漲過快時就稍增產量,但并為作出重大的舉措,市場猜測其心理:使油價保持在相對的高位又不至于抑滯需求和引發大量的替代品研發和出現,逐漸使市場接受一個新的定價區間,以維持其成員國石油出口的高溢價。 這樣的話,煉油產能有限的影響還會持續到2006年。近年來,全球煉油產能的主要增長發生在中國、印度等發展中國家,發達國家由于建設和運營煉油廠的成本增加,煉油產能處于長期下降的趨勢,2006年的成本限制只有加劇而不會降低。一旦出現氣候、戰爭、恐怖襲擊和工廠事故都有可能導致供給中斷,成為油價上漲的導火索。 三、 全球油品消費與需求分析 1、全球油品消費市場分析 2004年全球石油日消費量比2003年高出246.4萬桶,增長率為3.4%,是1978年以來增長幅度最高的年份。2004年石油需求大幅增長主要來自中國和美國,日消費量分別增長89.3萬桶和48.4萬桶,合計占全球增長量的55.9%,兩國的需求總量占全球需求的34.1%;增長幅度較大的國家還有印度,增幅為13.6萬桶。 圖10:石油日需求量增長預測(千桶/日) 由上可知,中美兩國不但是世界石油消費的大戶、需求增長量主要的來源,更是2005年需求增長預測波動的主要因素。這么說從邏輯上也可以理解,其他國家和地區點多面廣,單個國家占絕對消費量和消費增長量遠不如美國和中國,這么多消費量不大的國家類似一個相關性較小的投資組合中的投資產品,一個國家的消費增長量上去了,很可能另外一個國家又下來了,總體波動較小,預測相對容易。有些國家(例如日本)即使消費量較大,但已經屬于經濟運行和能源消耗相對穩定的發達國家,只要不出現較大的意外事故或經濟波動(今年的美國就是出意外了),石油消費增長狀況也不會有太大的意外。因此,預測2006年的需求增長,很大程度上是分析中美兩國的增長狀況。 美國情況 我們預計2006年美國石油需求將有90萬桶左右的增長,雖然這個增幅很高,實際上這是2005年需求受到意外打擊下降后恢復到正常增長趨勢而已。 圖11:美國石油產品消費水平 (千桶/日) 高油價肯定會抑制需求,問題是抑制到什么程度,實際上這個問題等于高油價對經濟增長的影響程度如何。2005年8月以后,美國能源部之所以大幅度下調本年度石油需求增長預測值、9月份以后油價陰跌將近三個月的根本原因就在于擔心油價過高壓制經濟增長,侵蝕消費者的購買力,從而抑制石油需求。 現在看來這是過度擔憂了。發達國家的經濟從去年下半年開始陷入暫時回落,但是從今年年中以后就進入新一輪增長,雖然還有很多問題,但從總的趨勢看,高油價并沒有對經濟造成顯著的負面影響。既便是遭受颶風直接打擊的美國,雖然零售汽油價格在9月份暴漲,但無論是經濟增長還是汽油需求都沒有因此一蹶不振。 颶風過去后不久,根據每周數據估計美國9月份汽油需求同比下降了2%以上,但是幾個月后發布的月度數據表明,9月份汽油需求下降幅度為1.31%,但10月份以后就扭轉了跌勢,重新進入強勁增長的軌道。根據初步數據估計,美國10月份和11月份汽油需求同比增長率分別達到1.91%和1.37%,而8月份的增長率才1.36%。這種增長勢頭符合美國當前的經濟形勢,9月份以后美國各項經濟數據就逐漸從颶風的打擊中回升,到11月和12月,無論是就業、消費、工業生產、投資還是消費者信心,基本上恢復了到颶風來臨前的水平,經濟增長的趨勢沒有改變。 圖12:美國每周汽油需求 |

| 新浪首頁 > 財經縱橫 > 能源研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 年賺500萬輕松實現 |

| 06年暴利項目揭秘 圖 |

| 千元投資,年利百萬! |

| 足不出戶 月賺30萬 |

| 原生態家居飾品招商 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病——重大發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |