øëHÔÓÍĘÐöïLÆðÔÆÓŋ 06ÄęšóĘŊÓÍÐčĮóČÔČŧÍúĘĒ(6) |

|---|

| http://whmsebhyy.com 2006Äę02ÔÂ17ČÕ 08:46 ÐÂŧųIÆÚØ |

|

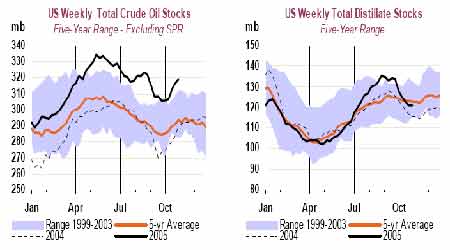

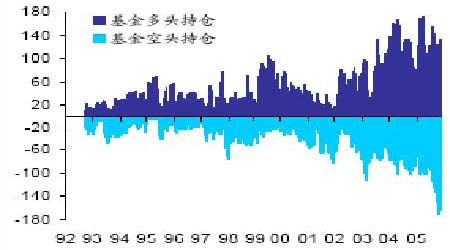

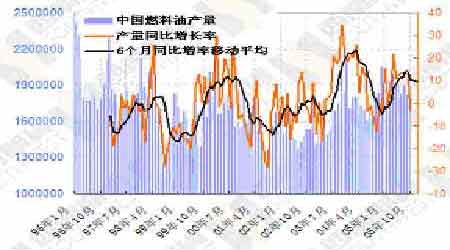

ĄĄĄĄ ĢĻŲYÁÏíÔīĢšIEA, ÔÂķČĘŊÓÍĘÐöóļæĢŽ2005ÄęĩÚ11ÆÚĢĐ ËÄĄĒ2005ÄęÔÓÍÅĢĘÐÔŌō―âÎö 1ĄĒÃĀøÕþļŪÕþēßÖũ§øëHÔÓÍĘÐö ÔÚŪ―ņøëHĘŊÓÍĘÐöÉÏĢŽQķĻÔÓÍrļņĩÄŨîÖũŌŠŌōËØŌŅēŧÔŲĘĮÔÓÍËųūßÓÐĩÄÉĖÆ·ŲÐÔĢŽķøĘĮÕþÖÎŲÐÔĢŽÃĀøÕþļŪēÅĘĮÔÓÍĘÐöĩÄÖũ§ÕߥĢÃĀøÕþļŪŌĀŲÃĀÔŠĩÄčTÅāšÍÃĀÔŠÔÚøëH―YËãĘÐöÉÏĩÄÅāĩØÎŧĢŽŌÔž°ūßÓÐģŽÜĘÂÁĶÁŋŋØÖÆÖÐ|ŪaÓÍøĢŽĘđÆäŋØÖÆÁËČŦĮō―ü70%ĩÄĘŊÓÍŲYÔīž°ÖũŌŠĘŊÓÍß\ÝÍĻĩĀĢŽÄķøŋØÖÆÁËČŦĮōĘŊÓÍđĐŠĢŽÕÆÎÕÁËøëHĘŊÓÍĩÄķĻrāĄĢ ÕýĘĮÃĀøÕþļŪĖÐÐļßÓÍrĩÄÕþēßĢŽēÅĘđøëHÔÓÍÔÚķĖķĖĩÄËÄÄęégÄ20ÃĀÔŠĀÉýÖÁ70ÃĀÔŠŌÔÉÏĢŽķøÃĀøÕþļŪĖÐÐļßÓÍrÕþēßĩÄÖũŌŠÔŌōĘĮĢš(1)ŌÔēžĘēéĘŨĩÄÃĀøÕþļŪĘĮĘŊÓÍžŊFĩÄĀûŌæīúąíĢŽļßÓÍr·ûšÏÃĀøĖÕþŪūÖËųīúąíĩÄžŊFĀûŌæĄĢ(2)ÃĀøÍĻß^ļßÓÍrÄÜīōôWÔŠŌÔÆÆÄWÃË―úĢŽWÔŠĩÄÕQÉúÓuÁËÃĀÔŠĩÄÅāĩØÎŧĢŽĘđŌŧÐĐøžŌĩÄÍâ RĶäÞDéWÔŠĢŽģéČĄÁËÃĀøĩÄŲY―ðíÔīĢŽĘđŋŋ―čųķČČÕĩÄÃĀø―úĮ°ū°ēŧÃîĢŽ§ÖÂÆä―úīóēŧČįĮ°ĄĢ(3)žÄÏĢÍûļßÓÍrÄÜīōšÖÐø―úĢŽÖÐøĩÄŪaI―YšÍÄÜÔī―YĘđÖÐø―úĖÔÚĶļßÓÍrOÆäÃôļÐĩÄrÆÚĄĢÖÐø]ÓÐrļņÖũ§āĢŽŌēČą·ĶĘÐöÓ°íÁĶĢŽÖŧÄÜŨũéŨî―KÏûŲMÕßąŧÓģÐĘÜÓÍrÉÏqĩÄĘÂĢŽēĒĮŌßŌŠĀ^ĀmģÐúÓÍrÉÏq―oąūø―ú§íĩÄpšĶĄĢŌōīËĢŽļßÓÍrĶÖÐø―úĩÄÓ°í·ĮģĢÖŪīóĢŽļßÓÍrĘđÖÐøŌŅpʧČËÃņÅÖÁÉŲ 1000|ÔŠĢŽÍþÃ{ÖøÖÐøĩÄ―úÔöéLĄĢ 2ĄĒĩØ ^đĐŠēŧÆ―šâšÍÖÆÄÜÁĶēŧŨãšÍÍŧ°lĘžþīŲĘđÔÓÍÉÏq ÄČŦĮōĩÄĮéríŋīĢŽÔÓÍÕûówđĐŠģäŨãĢŽķøĩØ ^đĐŠēŧÆ―šâēÅĘđÃĀøÕþļŪÓÐÁËŋÉģÃÖŪCĄĢ ÔÚČŦĮōŌŅĖ―ÃũĩÄĘŊÓÍĶÁŋÖÐĢŽWÅåŋËøžŌÕžÓÐÂĘß_78%ĢŽ·ĮWÅåŋËøžŌHÕž22%ĄĢÆäÖÐĢŽÖÐ|ĩØ ^ŌŅĖ―ÃũĶÁŋÕžČŦĮō60%ŌÔÉÏĄĢĖ―ÃũĶÁŋŨîļßĩÄ5øžŌŌĀīÎéĢšÉģĖØ°ĒĀēŪĄĒŌÁĀĘĄĒŌÁĀŋËĄĒŋÆÍþĖؚͰĒĀēŪšÏĮõéLøĢŽČŦēŋÎŧÓÚÖÐ|ĩØ ^ĄĢéÁËŋØÖÆÖÐ|ĩØ ^ĩÄÔÓÍŲYÔīĢŽēÅĘĮÃĀøÕþļŪ°lÆðÉīÎĶŌÁĀŋËð ĩÄļųąūūÓÉĢŽŌēÕýĘĮÍĻß^īóĩÄÜĘÂÄÜÁĶąĢŨCÁËÃĀøÕþļŪÔÚøëHÔÓÍĘÐöĩÄÖũ§āĄĢ ČŦĮōÔÓÍÖÆÄÜÁĶēŧŨãĢŽ§ÖÂģÉÆ·ÓÍđĐŠūoĢŽĘĮ―üÄęíÔÓÍŨßļßĩÄîIqÓÁĶĄĢ2004ÄęÏ°ëÄę"ŌÁČf"ïZïLŌuôÃĀøÄÏēŋĢŽÔÓÍrļņÉÏqÖũŌŠĘĮúnČĄÅŊÓÍđĐŠēŧŨãËųÍÆÓĩÄĢŽķø2005Äę"ŋĻĖØĀïÄČ"ïZïLíÅRĢŽÍÆÉýÔÓÍĩÄî}ēÄĘĮŌÉ]ÆûÓÍĩÄđĐŠēŧŨãĢŽķøĮŌïZïLÆÆÄÁËÃĀøÄŦÎũļįĩÄSĄĢīËÍâĢŽÃĀø95%ĩÄSĘĮÔÚ30ÄęĮ°―ĻÔėĢŽžÓÉÏ―üÄęíÓÉÓÚĘž―KļßØšÉß\ŨũĢŽSÔOäīæÔÚĀÏŧŊĩÄî}ĢŽÃĀøSÔÚ2005Äę―ÓķþßBČý°lÉúąŽÕĻĘÂđĘĢŽĘđĩÃÖÆÄÜÁĶOķČēŧŨãŌý°lÁËĘÐöĶģÉÆ·ÓÍđĐŠŪaÉúÁËŌÉ]ĄĢëHÉÏĢŽß@ŌēÖŧĘĮģīŨũĩÄŌŧĀíÓÉĢŽÃĀøČĄÅŊÓÍėīæĖÓÚ―üČýÄęíĩÄļßÎŧĢŽēĒēŧīæÔÚđĐŠēŧŨãĩÄî}ĄĢÖŧĘĮÃĀøĀûŌæžŊFÐûũß@ÐĐŌōËØÔėģÉĘÐöĩÄŋÖŧÅĢŽíŦ@ĩÃļßî~ĀûĄĢ 3ĄĒøëHŲYąūĩÄÅdïLŨũĀËÍÆÓÁËÔÓÍĘÐöĩÄÍķC ŧų―ðvíĘĮÔÓÍĘÐöĩÄÖũŌŠ ĒÅcÕßĢŽÆäģÖ}·―ÏōĶÔÓÍrļņÓÐÖØŌŠÓ°íĢŽŋÉŌÔŋīģöĢŽÔÓÍrļņëSŧų―ðôģÖ}ķøqĩøĄĢÉÏ°ëÄęŧų―ðģÖ}ŌÔôķāÎéÖũĢŽÆÚrŌÐÂļßĢŽķøÏ°ëÄęŧų―ðÞDķāéŋÕĢŽÃĀøÔÓÍģöŽFéLß_ČýÔÂĩÄÏÂĩøĢŽé―üÄęíÉŲŌĄĢŪŧų―ðĩÄôŋÕ}ß_ĩ―·åÖĩ―ü6ČfĘÖĩÄršōĢŽÆÚrÍŽē―ŧØÂäĩ―55ÃĀÔŠļ――üĄĢ ŧų―ðÔÚÄÜÔīĘÐöĩÄß\ŨũĢŽŌýÆðÔÓÍrļņĩÄūÞ·ųēĻÓĢŽžÓīóÔÓÍĘÐöĩÄÍķCŌōËØĄĢÓČÆäĘĮ―ņÄęŌÔíĢŽÔÓÍÆÚØĩÄģŽžÅĢĘÐÎüŌýÁËČŦĮōĩÄīóÁŋáåXÓŋČëĄĢÕýĘĮß@·NŊŋņĩÄąĐĀûЧŌæÎüŌýÁËoĩŧų―ðĮ°ļ°šóĀ^ĢŽÍÆÓÔÓÍrļņĩØÉÏqŌŧĀËļßß^ŌŧĀËĄĢ ·ÖÎöŧų―ðĩÄ―yÓĩþŌēÄÜÄÖаlŽFĢšÍķŲYÉĖÆ·ÆÚØĩÄÖļĩŧų―ðŲY―ðŋî~Ä2003ÄęÏ°ëÄęĩÄēŧŨã200|ÃĀÔŠÃÍÔöÖÁ2005ÄęĩÄ600-800|ÃĀÔŠĄĢß@ÐĐÖļĩŧų―ðÖÐĢŽ80%ŲY―ðíŨÔÍËÐÝŧų―ðĄĢÄŋĮ°ČŦĮōÍķŲYŲY―ðģŽß^150Čf|ÃĀÔŠĢŽÆäÖÐãyÐÐŲYŪažsÕž45%ĢŽđÉÆąšÍųČŊĘÐöļũÕžžs27%šÍ26%ĢŽļũ·Nŧų―ðĩÄđÜĀíŲY―ðŌÄĢžsÕž2%ĄĢ―üÄęíĢŽČŦĮōđÉĘÐĩÍÃÔĄĒųĘÐŧØóĩÍĢŽÃĀÔŠģÖĀmŲHÖĩĢŽķøÉĖÆ·ÆÚØĘÐöČįŧðČįÝąĢŽÍķŲYŧØóØSšņĢŽÎüŌýÁËīóÁŋĩÄŧų―ðÍķŲYÉĖÆ·ĘÐöĢŽÓČÆäĘĮÖļĩŧų―ðĄĢČįīËķāĩÄøëHÓÎŲYą§ÖøÖðĀûĢŽąÜëUĩČĩČÄŋĩÄßMČëŌÔĘŊÓÍéīúąíĩÄÉĖÆ·ĘÐöļüžÓūÞÁËÍķCĩÄáĮéĄĢ D20 ĢšCFTC ÔÓÍŧų―ðķāŋÕģÖ} (Į§ĘÖ) ĄĄĄĄ ÉÏDÖÐÎŌŋÉŌÔÓ^ēėĩ―ĢŽŧų―ð2005ÄęÔÚÔÓÍÉÏĩÄģÖ}ŌÄĢĘĮŋÕĮ°ĩÄýīóÃĀÔŠĩÄßBĀmŲHÖĩŌēĘĮÁíŌŧļųąūÔŌōĢŽøëHÓÎŲYŧųąūÉÏŌÔÃĀÔŠéÓÁŋËĘĢŽīóÁŋŌÔÃĀøéĘŨĩÄŲYąūéLÆÚŌÔíĘĮģÖÓÐÃĀÔŠŲYŪaĩÄĢŽĩŦëSÖø2002ÄęŌÔšóÃĀÔŠģÖĀmŲHÖĩĢŽÔÓÐĩÄūÞÁŋÓÎŲYūÍŪaÉúÁËŌŧŨîŧųąūĩÄąÜëUŌŠĮóĢŽķø°üĀĻÔÓÍÔÚČĩÄÉĖÆ·ĘÐö―ü3ÄęíĩÄÅĢĘÐÕýšÃéøëHÓÎŲYĖáđĐÁËŌŧĶ_ïLëUĢŽŽFĘÕŌæĩÄĘÐöĄĢČÍâŌōËØĩÄšÏÁĶĘđĩÃŲYąūÔÚ―ü2ÄęíÍķŲYÓÚÓÍĘÐĩÄÅdČĪ°ŧČŧĢŽ§ÖÂÁË―úWÖÐĩÄĄ°ēĘÜЧŠĄąĢŽŌý°lÁËļüķāĩÄŲY―ðžÓČëßMíĢŽģÉéÍÆÓÓÍrĩÄŲYąūÁĶÁŋĄĢvĘ·ÉÏÃŋŌŧīóÅĢĘÐķžÓÐŌŧđēÍŽĩÄõrÃũĖØücĢŽÄĮūÍĘĮīóÁŋŲYąūļúïLŋņáĩØÍÆļßĘÐöĢŽß@ŌēĘĮīóÅĢĘÐĩÄąØŌŠlžþĄĢ 4ĄĒĘŊÓÍ―ðČÚŲÐÔĩÄ°lŽF ąMđÜĘŊÓÍîÖÆÆ·ŲÓÚÄÜÔīÉĖÆ·ĢŽÔÚĘĀ―į―úÖÐÕžÓÐÅeŨãÝpÖØĩÄĩØÎŧĢŽÆäÉĖÆ·ŲÐÔĘŪ·ÖÍŧģöĄĢČŧķøĢŽëSÖø―üÄęíÎũ·―ļũøđÉĘÐĩÄĩÍÃÔĢŽ RĘÐÓÉÓÚÃĀÔŠĩÄŲHÖĩķøÓĘēŧŋ°ĢŽ·ŋĩØŪaĘÐöÓÖīæÔÚÝ^īóÅÝÄĢŽíÓÐąķāģīŨũî}ēÄĩÄÔÓÍÆÚØģÉéÍķCŲY―ðŨ·ÅõĩÄáücËųÔÚĢŽēĒĘđÆä―ðČÚŲÐÔČÕŌæÍŧģöĢŽ―üÄęíļüĘĮßhßhģŽß^ÆäÉĖÆ·ŲÐÔķø°l]ŨũÓÃĄĢËųŌÔĢŽąMđÜČŦĮōÔÓÍđĐÐčŋĩąĢģÖÏāĶÆ―šâĢŽĮŌëSÖøWÅåŋËŌÔž°·ĮWÅåŋËøžŌĩÄēŧāÔöŪaĢŽđĐŠÁŋČÕŌæÔöķāĢŽÐčĮóĩØ·ē―ÔöžÓĢŽÓÍr sþÔÚÏāĶļßÎŧÅĮŧēĄĢß@ĘĮÆäĘŊÓÍÖÆÆ·ĩÄ―ðČÚŲÐÔÔÚÆðÖøQķĻÐÔŨũÓÃĄĢÁ_―ÜËđÔÚĄķáéTÉĖÆ·ÍķŲYĄ·ŌŧøÖÐĖáģöÉĖÆ·ĘÐöģŽžÅĢĘÐĩÄļÅÄîĢŽëHÉÏŌŅ―ÔÚß^ČĨ3ÄęČŦĮōÉĖÆ·ĩÄīó·ųÉÏPÖÐĩÃŌÔówŽFĄĢÔÓÍŨũéÉĖÆ·ĩÄÖØŌŠ―MģÉēŋ·ÖĢŽÖÁ―ņČÔĘĮŲY―ðŨ·ÖðĩÄáücĢŽÆä―ðČÚŲÐÔŌĀÅfĘŪ·ÖÍŧģöĢŽÉõÖÁŌŅ―ßhßhģŽß^ÆäÉĖÆ·ŲÐÔąūÉíĄĢÖŧŌŠÆä―ðČÚŲÐÔĩÄŨũÓÃŌŧČÕēŧļÄŨĢŽtŲY―ðĶĘŊÓÍÖÆÆ·ĩÄŨ·ÖðūÍŌŧČÕēŧþÍĢÖđĄĢąMđÜß@ÆäÖÐŌēþÓÐīóÁŋĩÄÕ{ÕûÐÐĮéīæÔÚĢŽĩŦÄéLßhĩÄ―ĮķČķøŅÔĢŽÖŧŌŠđĐÐčēŧ°lÉúļųąūļÄŨĢŽÃĀÔŠÕþēßēŧŨßĢŽŲYąūĩÄáĮéēŧŧØÂäÄĮüNÓÍrßŋÉÄÜīó·ųēĻÓĄĢ 5ĄĒĩÚ4žūķČŦ@ĀûŧØÍÂĢŽÕþļŪšÁĶÔöīóž°Ķ―úšÍÍĻÃĩÄúnīŲĘđÓÍrŧØÂä ÔÚģÖĀmÉÏq3ÄęšóĢŽNYMEXÔÓÍÆÚØŨî―KģöÁË70.90ÃĀÔŠ/Í°ĩĚϞsÉÏĘÐŌÔíĩÄŨîļßrĢŽąMđÜ°īÕÕÃĀÔŠ RÂĘÍŽąČÕÛËãĢŽŪĮ°ĩÄÓÍršÍÆßĘŪÄęīúĘŊÓÍÎĢCršōĩÄÓÍrąČÆðíČÔČŧÆŦĩÍĢŽĩŦļßÓÍrŌŅēŧŋÉąÜÃâĩÄ―oļũø―ú§íąķāØÃæÓ°íĢŽÓČÆäĘĮĶÓÚŌŧØÖ§ģÖļßÓÍrĩÄēžĘēÕþļŪķøŅÔĢŽÔÚŋĻĖØĀïÄČïZïLß^šóĢŽÃĀøøČŌÔÆûÓÍéīúąíĩÄģÉÆ·ÓÍrļņķĖÆÚČąĐq30%ŌýÆðÁËÃĀøČËÃņOīóĩÄēŧMĢŽēžĘēÕþļŪšÁĶóEČŧžÓīóĢŽŨî―KēŧĩÃēŧŌĀŋŋģö―čēŋ·ÖÔÓÍĶäíÆ―ŌÖÓÍrĄĢŧų―ðŌēēŋ·ÖŦ@ĀûŧØÍÂĢŽÓÍrŌŧķČŧØÂäĄĢąūīÎŧØÂäĘĮĘÜŲYąūëAķÎÐÔÕ{ÕûÍķŲYēßÂÔĩÄÓ°íĢŽļüÉîÓÔŌōĘĮÎũ·―øžŌé_ĘžúÐÄļßÓÍrþpšĶÆä―úĩÄ―Ąŋĩ°lÕđšÍŌý°lÐÂĩÄÍĻØÅōÃĄĢÓÚĘĮÃĀøÕþļŪÓÓÃÁËÆä3000ČfÍ°ðÂÔĘŊÓÍĶäĄĢøëHÄÜÔīC26ģÉTøŌēŌŧÖÂÓÓÃðÂÔĘŊÓÍĶäĢŽÓÍré_ĘžŧØÂäĄĢÎŌ·ÖÎöG7ĩÄÕþēßŋīĩ―ĢšŪÓÍrļßĩ―ĶÆä―úšÍÉįþŪaÉúØÃæÓ°írĢŽÆäŌŧÖÂĩÄÓŨũūÍĘĮÆ―ŌÖÓÍrĄĢ D21 ĢšÃĀøÔÓÍðÂÔĶä(ÎÎŧĢšĮ§Í°) ĄĄĄĄ ÓÉÓÚß@ŌŧīÎÖũŌŠÐčĮóøŪūÖēÉČĄĩÄðÂÔĘŊÓÍĶäá·ÅŌÄĢß_ĩ―9000ČfÍ°ĢŽÖũŌŠđĐŠŪūÖ·―ÃæŌēÅäšÏÐÔēÉČĄÍķČëČŦēŋĘĢÓāŪaÄÜĩÄīëĘĐĢŽï@ĘūģöÕþēßÕ{ŋØÂÃËĩÄÄŽÆõÅäšÏĢŽĘđĩÃÔÓÍĘÐöëAķÎÐÔđĐĮóîAÆÚÄæÞDĢŽÕþēßÃæÓÏōÎĮšÏžžÐgÃæĩÄŨŧŊÆõCĢŽŌý°lŌÔŧų―ðĩČéÖũĩÄ·ĮÉĖIî^īįĩÄģÖ}īóÕ{ÕûĢŽŨÔ9ÔÂģõé_Ęžŧų―ðĩČ·ĮÉĖIî^īįĩÄôģÖ} îBÓÉôķā24094ĘÖé_ĘžÞDŋÕĢŽßBĀmÎåÖÜūSģÖ·ŋÕ îBšóôŋÕģÖ}ŌÄĢß_ĩ―40570ĘÖĢŽß@ĘĮÉÄęíÆäŨîīóŌÄĢĩÄŌŧīηŋÕÓŨũĄĢÕfĩ―ĩŨŲYąūĘÐöūÍĘĮŌŧÔÚÆ―šâÖÐēŦÞÄĢŽÔÚēŦÞÄÖÐĪĮóķā·―Æ―šâĩÄ―úÐÐéĄĢ ÎåĄĒ2005ÄęøČČžÁÏÓÍĘÐö·ÖÎö ëSÖøČžÁÏÓÍrļņĩÄČÕŌæŨßļßĢŽĶøČÏûŲMĘÐöĩÄÓ°íï@ķøŌŨŌĢŽÔÏČĩÄÏûŲMīóôV|ĩØ ^ĢŽēŧHąķāëSéLÆÚĖp― IĢŽšÜķāĩÄÐĄSĄĒĖÕīÉSĄĒēĢÁ§SŌÔž°ÆäËûŌÔČžÁÏÓÍéÔÁÏĩÄÆóIžžĩđé]ĢŽÁî2005ÄęĩÄøČČžÁÏÓÍÏûŲMĘŪ·ÖÆĢČõĄĢ 2004ÄęÎŌøČžÁÏÓÍßMŋÚÁŋß_ĩ―ĘŪÎåÄęíÐÂļßĢŽķø2005Äę sģöŽFÃũï@ÏÂ―ĩĢŽÔÚČýžūķČß^šóĢŽßMŋÚÁŋHąČ2004ÄęŌŧ°ëÂÔķāĄĢß@Ų|ÉÏšÍ2005ÄęÎŌøČžÁÏÓÍĘÐöļũÆ··NĀûÓÐÖøÃũï@ęPÏĩĄĢÔÚß^ČĨČôļÉÄęÖÐĢŽëSÖøÎŌøÄÜÔīĩÄūoČąĢŽÓÃÓÚ°lëĩÄ180#ČžÁÏÓÍ·ĮģĢĘÜgÓĢŽÎŌøßMŋÚĩÄŌēÖũŌŠŌÔß@Æ··NéÖũĄĢß@·NßMŋÚÁŋÖðÄęÔöīóĩÄÚ ÝÔÚ2004Äęß_ĩ―í·åĄĢČŧķøĢŽĘÜÖÆÓÚÎŌøërówÖÆĩÄî}ĢŽąMđÜŨũéÔēÄÁÏĩÄČžÁÏÓÍrļņČÕŌæÉÏqĢŽër sŨŧŊÉõÎĒĢŽžīąãžÓÉÏÕþļŪļũíŅaŲNĢŽ°lëSŌēĖpĀÛĀÛĄĢß@ĘđĩÃëmČŧÄÜÔīĀ^ĀmūoČąĢŽĩŦšÜķāëSĢŽÓČÆäĘĮV|ĘĄŌÔČžÁÏÓÍéÖũĩÄëSĢŽ sēŧĩÃēŧÍĢCzÐÞĢŽÉõÖÁëļÄÚĢŽŌÔ―ĩĩÍģÉąūĄĢÓÚĘĮĢŽÖũŌŠŌĀŲÓÚßMŋÚĩÄ180#ČžÁÏÓÍé_ĘžĘÜĩ―ĘÐöĀäÂäĄĢÅcīËÍŽrĢŽÓÉÓÚÎŌø·ĮËēņÓÍĩÄĀûŋÕégÝ^īóĢŽīóÁŋĩÄøČSīóÁŋÉúŪa·ĮËēņÓÍĢŽÁîÔąūŌŅ―ŲÓÚÓÍÔüĩÄČžÁÏÓÍÆ·Ų|ļüĩÍĢŽøŪa250#ČžÁÏÓÍĩÄŪaÁŋ sé_ĘžÔöžÓĄĢÁíŌŧ·―ÃæĢŽÕýČįÎŌĮ°ÃæËųĘöĢŽßMŋÚČžÁÏÓÍrļņļß°šĢŽÆČĘđēŧÉŲÆóIé_ĘžĪÕŌĖæīúÆ·ĢŽÆ·Ų|ëmĩÍĢŽĩŦrļņÍŽÓÆŦĩÍĩÄ250#ČžÁÏÓÍÔÚ2005ÄęĘÜĩ―ĘÐöĩÄgÓĄĢÓÉīËÔėģÉÁËëmČŧ2005ÄęøČßMŋÚČžÁÏÓÍĩÁŋëmīó·ųÏÂ―ĩĢŽĩŦČžÁÏÓÍĩÄÉúŪaÁŋ sÅc2004ÄęīóówÏāÍŽĄĢ D22ĢšÖÐøČžÁÏÓÍŪaÁŋ ĄĄĄĄ [ÉÏŌŧí]ĄĄ[1]ĄĄ[2]ĄĄ[3]ĄĄ[4]ĄĄ[5]ĄĄ[6]ĄĄ[7]ĄĄ[8]ĄĄ[9]ĄĄ[ÏÂŌŧí] |

| ÐÂĀËĘŨí > Ø―ŋvM > ÄÜÔīŅÐūŋ > ÕýÎÄ |

|

| á üc Ģ î} | ||||

| ||||

| Æó I ·þ Õ |

| đÉĘКÚņRĢš―ņČÕÅĢđÉĢĄ |

| é_žŌûŪÚĘ―ĩÄÃĀČÝÔš |

| ÃûČËīúŅÔÓHŨÓŅbŲåXŋė |

| ÄęŲĢĩĢ°Ģ°ČfÝpËÉŽF |

| 06ÄęąĐĀûíÄŋ―ŌÃØ D |

| Į§ÔŠÍķŲYĢŽÄęĀû°ŲČfĢĄ |

| Ũãēŧģöô ÔÂŲ30Čf |

| ÔÉúBžŌūÓïÆ·ÕÐÉĖ |

| 100ČfÄęÐ―ÕÐátËīúĀí |

| ÃÚÄōîBžēĄŠĄŠīó―â·ÅĢĄ |

| ŨîÐÂŊ·ĻÖÎ―YÄcŅŨĢĄĢĄ |

| ÖÎâđÜŅŨÏøīÖØīóÍŧÆÆ |

| ĖØÉŦÖÎʧÃßŌÖÓôūŦÉņēĄ |

| ÖÎļßŅŠšŦ@ÖØīóÍŧÆÆĢĄ |

| ĖĮÄōēĄĄŠĄŠÖØīó°lŽFĢĄ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ÐÂĀËūWØ―ŋvMūWÓŅŌâŌÁôŅÔ°å ëÔĢš010-82628888-5174ĄĄĄĄĄĄgÓÅúÔuÖļÕý ÐÂĀËš―é | About Sina | Vļæ·þÕ | ÂÏĩÎŌ | ÕÐÆļÐÅÏĒ | ūWÕūÂÉ | SINA English | þTŨĒÔ | ŪaÆ·īðŌÉ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |