國際原油市場風起云涌 06年后石油需求仍然旺盛(7) |

|---|

| http://whmsebhyy.com 2006年02月17日 08:46 新基業期貨 |

|

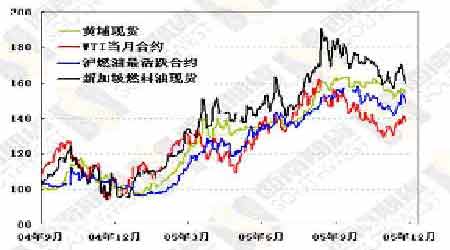

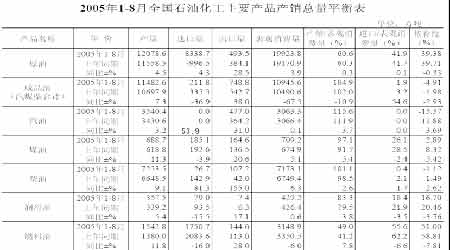

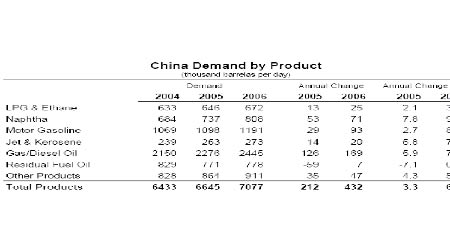

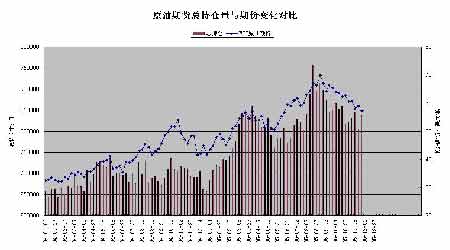

消費的疲弱雖然影響到180#燃料油的供應量,但由于該品種主要以進口為主,進口價格的高昂使得其價格始終居高不下,而在上海期交所上市的燃料油一方面和國內現貨交易量最集中的黃埔地區有運費的差異,另一方面也由于該品種在消費領域受到冷落,使得兩市價差一直存在。由此反倒使得上海燃料油期貨價格經常表現出易漲難跌的特性,尤其在臨近交割的月份,上海燃料油期貨的補漲行情通常十分明顯。 圖23:油價相對走勢 (2004年12月均價=100) 目前,我國成品油定價體制改革進程加快。盡管政府官方人士明確表示,成品油定價體制改革不可能一蹴而就,更不可能一步就改成完全市場化,根據WTO的規定,2006年底我國將開放成品油零售市場,明年年底我國將開放成品油批發市場。作為石油制品上下產業鏈中密不可分的一部分,成品油定價體制的改革必定會影響到國內煉廠的行為,并最終影響到燃料油市場。 據中國石油化工協會的統計,2005年1-8月的國內各主要油品產量均保持平穩增長,但除了原油之外的各主要油品的進口量均出現明顯下降,使得國內的表觀消費量與去年同期相比增速大幅回落。與2004年產量變化情況不同的是,成品油產量增幅出現明顯回落,而原油和燃料油產量則明顯回升,這是國內成品油價格機制調整滯后所帶來的正常反應。 2004年國內共計生產燃料油2082.6萬噸,燃料油進口量則為3053.9萬噸,國內表觀消費量達到4956.4萬噸,同比增長16.9%,進口量占表觀消費量的比重達到61.6%,這是國內燃料油消費量增長最快的一年。2005年國內燃料油供應的主要變化是,國內產量增長速度加快,1-8月產量同比增速為11.8%,但同期進口量出現大幅下降,1-8月的燃料油進口量同比下降16%,使得最終的國內表觀消費量僅僅達到3150萬噸水平,同比下降6%。出現這一狀況的主要原因是,隨著原油期價的持續走升,進口燃料油價格在年初的基礎上大幅走高,由于電廠和下游小煉廠等的終端消費能力受限,引發國內消費用戶逐步尋求替代產品的使用,這個過程導致國內市場對于進口燃料油需求量的較大幅度減少,最終形成國內對于燃料油的表觀消費量的溫和下降。 圖24:2005年國內主要油品產銷平衡表 (資料來源:中國石油化工協會) IEA方面對于中國燃料油需求量變化的年度評估顯示,2005年全年的燃料油需求量約為77.1萬桶/日,較2004年的82.9萬桶/日的需求水平下降約7.1%,這一年度需求量的下降預估水平與中國石油化工協會對前8個月的統計結果較為接近。根據IEA方面的預估,2006年度中國燃料油需求水平將有輕微的回升,預計全年燃料油消費量為77.8萬桶/日,擺脫持續下降的局面。在分類油品的需求增長對比上,在主要成品油的需求增長幅度加快的同時,燃料油需求增長率幾乎持平,顯示國內燃料油消費需求增長狀況相對疲軟。 圖25:中國各類油品的需求狀況預估 (資料來源:IEA, 月度石油市場報告,2005年第11期 ) 燃料油需求增長明顯滯后于其它成品油的主要原因,在于燃料油的主要應用領域中存在替代產品的使用。根據黃埔市場相關信息的報道,目前的國內用戶在進口燃料油價格超出終端承受能力的時候,轉向使用國產油漿、煤焦油進行部分替代,而在2006年后廣東地區的發電領域燃料油替代規模將會逐步擴大。2006年度燃料油的主要替代能源應用項目----廣東LNG項目以及與委內瑞拉奧里乳化油項目將逐步建成投產,廣東LNG項目一期投資72.8億元,一期工程的設計能力為370萬噸/年,計劃于2006年6月建成投產,二期設計能力為750萬噸/年;另一個國家重點扶持的能源項目,湛江奧里油發電廠工程項目是國內第一座燃奧里油電廠,也是目前世界上最大的燃奧里油電廠,該項目一期工程(含脫硫工程)總投資約41億元,計劃2006年一季度建成投產。所以,可以預見2006年燃油消費在油價保持高位時將相對疲軟。 六、 原油及燃料油期貨分析 通過原油期貨的總持倉量和大部位凈持倉變化對比,我們觀察到,原油期貨總持倉量的變化反應了推動原油期價上行的能量變化,與原油指數期價的正向對應關系較為明顯。 圖26:原油期貨總持倉量與期價變化的對比 從圖26所示的近兩年來的總持倉量變化看,顯著的大量對應顯著的波段高點區,持倉量創出新高則其后通常都伴隨有期價的新高,體現了量為價先的規律;期價創出新高后持倉量持續三周以上不能跟隨創出新高的話,顯示量倉與期價的階段背離,伴隨的是期價的波段調整,而持倉量大幅放大后的次周突然大幅縮量,具有階段調整的警示作用;另一方面,在中期調整波段后的末段時出現總持倉量的大幅縮減,則是波段觸底前的正常反應。 |

| 新浪首頁 > 財經縱橫 > 能源研究 > 正文 |

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股市黑馬:今日牛股! |

| 開家麥當勞式的美容院 |

| 名人代言親子裝賺錢快 |

| 年賺500萬輕松實現 |

| 06年暴利項目揭秘 圖 |

| 千元投資,年利百萬! |

| 足不出戶 月賺30萬 |

| 原生態家居飾品招商 |

| 100萬年薪招醫藥代理 |

| 泌尿頑疾——大解放! |

| 最新療法治結腸炎!! |

| 治氣管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血壓獲重大突破! |

| 糖尿病——重大發現! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |