因股市低迷,美國在6月份沒有發(fā)行一只股票,反觀A股上半年發(fā)行家數(shù)卻為世界第一;各界呼吁暫停IPO,讓股市休養(yǎng)生息,證監(jiān)會回應(yīng)稱新股發(fā)行節(jié)奏由市場調(diào)節(jié)。然而,目前新股發(fā)行真的已經(jīng)完全市場化了嗎?IPO能根據(jù)供求自發(fā)調(diào)節(jié)嗎?如果不是,不斷被吸血的股市將會被帶向何方?

今年上半年A股市場共迎來新股105只,其中深交所IPO數(shù)量為88宗,位居全球之首,占全球總數(shù)的21.8%。A股市場今年前6個月的首發(fā)實際募資總額為689億元。iFinD數(shù)據(jù)顯示,上半年A股共有69家上市公司實施增發(fā)再融資,累計募集資金超1561.97億元。

證監(jiān)會有關(guān)部門負責(zé)人指出:“發(fā)行停還是不停,實際上應(yīng)該是市場自主博弈的結(jié)果。新股發(fā)行規(guī)模和節(jié)奏主要還是依靠市場供求機制進行自我調(diào)節(jié)。”他明確指出,證監(jiān)會不把控制發(fā)行節(jié)奏作為工作內(nèi)容,核準(zhǔn)發(fā)行后的發(fā)行節(jié)奏由發(fā)行人和保薦機構(gòu)自主協(xié)商確定。

自5月18日互聯(lián)網(wǎng)新貴Facebook登陸納斯達克后,美國股市已經(jīng)整整四周沒有一家企業(yè)成功IPO。如果在接下來的10天里,仍無企業(yè)打破這一僵局,美國或?qū)⒂瓉斫?0年來首個零IPO的六月。

[問題] 當(dāng)前,A股萎靡,IPO擴容節(jié)奏是否該放緩?IPO發(fā)行是否應(yīng)該完全市場化?[網(wǎng)友評論]

[非市場化證據(jù)一:證監(jiān)會壓著大企業(yè)不放行] 陜煤IPO過會已10個月,擬融資173億,監(jiān)管層嫌發(fā)行規(guī)模過大,始終壓著不放行。知情人士透露,“證監(jiān)會并沒有正式文件要求,只是協(xié)商建議其縮減融資規(guī)模,誰愿意縮減在50億內(nèi),就可以先發(fā),不愿意縮減的,就只好等著。”[詳細]

[非市場化證據(jù)二:證監(jiān)會連續(xù)三周放緩新股發(fā)行節(jié)奏] 自大盤跌至2300左右,近三周單周新股申購數(shù)量降到3只,較之前出現(xiàn)的單個交易日就有3、4只新股申購在節(jié)奏放慢顯著降低。證監(jiān)會官方網(wǎng)站的預(yù)披露公司也有顯著下降。一位專門從事IPO中介服務(wù)的業(yè)內(nèi)人士坦言:“之前一個禮拜預(yù)披露30多家,現(xiàn)在只有10幾家了。”

[小資料:IPO在審待發(fā)企業(yè)超過700家] 截至7月5日,證監(jiān)會在審和過會待發(fā)企業(yè)共計717家。其中主板398家,創(chuàng)業(yè)板319家(包括17家中止審查企業(yè)),其中包括中郵速遞、中鐵物資、陜煤股份等超級大盤股,以及上海銀行、江蘇銀行等十幾家地方銀行。

[發(fā)審委為上市公司背書] 既然政府花了大量時間和精力去做實質(zhì)審查,就要保證發(fā)行人的披露真實,同時還要保證所發(fā)行的證券有好的質(zhì)量,而投資者當(dāng)然相信政府。照理說,能通過嚴(yán)格審查的企業(yè),應(yīng)該都是優(yōu)質(zhì)企業(yè)。審核溢價的存在導(dǎo)致不管股市多低迷,新股都是短缺的。

[新股詢價貓膩重重:請客送禮] 近年來,眾多擬上市公司路演時,向前來參加會議的機構(gòu)人士贈送禮品開始蔚然成風(fēng)。不少IPO項目也開始登門拜訪,對一些資金規(guī)模較大的機構(gòu)進行“一對一”的路演,他們也不忘精心準(zhǔn)備各種禮物。[詳細]

[即便股市跌到500點 新股仍可發(fā)出去] 網(wǎng)友認(rèn)為:中國卻一直源源不斷從岌岌可危的熊市抽血,即使中國股市跌到地板價,新股仍可發(fā)出,因造假上市公司流通股較少,由于杠桿效應(yīng),上市公司哪怕通過貸款都會去委托機構(gòu)申購和托自己公司的流通股價,利益最大化。

即使股指跌到500點,如果證監(jiān)會官員還可以以20萬元售賣發(fā)審委委員名單,那么造假上市的現(xiàn)象也依然會存在。股市的改革需要法律的完善、制度的改革,以及執(zhí)法手段進步和執(zhí)法人員堅持秉公執(zhí)法,這與股市點位的高低并無關(guān)聯(lián)。[詳細]

[詢價機構(gòu)缺乏信托責(zé)任:基金助紂新股高價發(fā)行] 作為詢價機構(gòu)主體的投資基金所掌管的都是基民的資金,盈虧都無需擔(dān)責(zé),所以基金自然會積極參與打新,哪怕虧損,也要做新股“搬運工”,把一級市場的新股源源不斷地搬到二級市場上。[皮海洲:A股為何沒有零IPO月]

[中小企業(yè)嗷嗷待哺:股市無論多低他們都愿意賣] 董登新分析說::一、中小企業(yè)對融資的需求十分迫切,普遍存在“饑渴癥”。另外一個原因是首發(fā)企業(yè)對于股市的未來無法把握,不知道低迷的市場究竟將延續(xù)到何時,而從拿到證監(jiān)會的上市批文只有6個月的選擇期,過了這個期限得“推倒重來”,今后能否“過關(guān)”還難說。[新股停否若由市場定 政府之手有何用]

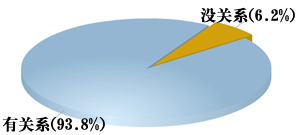

[調(diào)查顯示:半數(shù)網(wǎng)友認(rèn)為新股發(fā)行導(dǎo)致股市低迷] 在新浪財經(jīng)另外一項數(shù)萬人參與的調(diào)查中,高達54.42%的人認(rèn)為新股發(fā)行是導(dǎo)致股市低迷的罪魁禍?zhǔn)祝欢J(rèn)為”經(jīng)濟增速放緩?fù)侠酃墒小钡耐顿Y者僅27%;認(rèn)為歐債危機拖累A股的不足10%。[詳細]

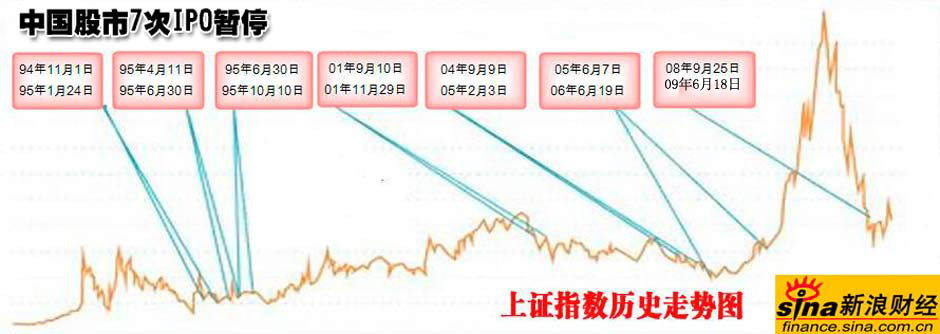

[證監(jiān)會投資者保護局:兩者無關(guān)] 從證券市場發(fā)展的歷史看,新股發(fā)行節(jié)奏與市場的漲跌并無必然聯(lián)系。從證券市場的歷史看,2007年A股首發(fā)融資4,590.62億元,居全球首位,滬深300指數(shù)上漲161%,而2004年、2008年停發(fā)新股后,A股市場仍然沒有改變持續(xù)下跌的趨勢。

[歷史數(shù)據(jù):大盤股上市拖累股市] 2009年7月27日,光大證券招股,8月4日發(fā)行,募資過百億。與此對應(yīng)的是,當(dāng)年7月29日,滬指出現(xiàn)暴跌,最終于8月4日見頂3478,結(jié)束了大熊市后的反彈。此后,農(nóng)行、華銳風(fēng)電、中水電等上市前后,也都給上證指數(shù)帶來沖擊。不少股民指責(zé),新股絡(luò)繹不絕地發(fā)行,造成二級市場的“缺血”,若不將新股擴容的源頭堵上,A股難言好轉(zhuǎn)。

[私募:股市缺乏新增資金 IPO抽走存量資金] 目前市場信心不足,大量的IPO抽血會沖擊市場的信心。今年市場每次反彈都猶猶豫豫動能不足,主要原因在于市場信心不足,資金不足,沒有新增資金入場,都是存量資金在參與。[詳細]

[警示:切勿以犧牲散戶為代價來推動改革] 部分人士認(rèn)為應(yīng)該任由股市繼續(xù)下跌,為股市的改革獻出自己寶貴的財富,而掏錢者,正是現(xiàn)在持有股票的中小投資者。散戶在滿足IPO、喂飽大股東、養(yǎng)活券商之后,還要再為中國證券改革買單。可憐的中小散戶,真的已經(jīng)快到了無法承受的程度。股市的改革不一定需要股市的下跌,股市在牛市中同樣能夠?qū)崿F(xiàn)改革。[詳細]

[華生:建議暫停新股發(fā)行 推出二次股改] 先暫停舊制度下的新股發(fā)行和再融資,以避免彎路,盡快推出二次股改。有審批就有尋租,而且審批既可能卡掉好企業(yè),也可能放過壞企業(yè)。因此,發(fā)行審批制度改革,核心是改革審批制。

[周梅森:建議暫停新股發(fā)行 全面清理市場] 郭主席應(yīng)表示出最簡單的誠意:暫停新股發(fā)行。在中國,上市企業(yè)、保薦人、機構(gòu)投資者、資金掮客之間存在著層層糾結(jié)的利益關(guān)系。這些利益關(guān)系的每一環(huán)都對權(quán)力尋租深信不疑,那么請問:誰出賣了手上的權(quán)力?誰收了關(guān)系人的黑錢?誰參預(yù)了這些問題企業(yè)甚至是垃圾企業(yè)的上市詐騙?反正這些內(nèi)幕永遠沒人會知道!

[周俊生:停發(fā)新股,是為了讓股市休養(yǎng)生息] A股市場之所以會出現(xiàn)這種情況,主要就在于新股發(fā)行受到了政府資源的全力支持,而交易市場則只承擔(dān)為新股發(fā)行提供配合的職能。這種違背市場規(guī)律的制度安排自然會給交易市場莫大的傷害,投資者提出停發(fā)新股,并不單純是為了解套,而是希望市場能夠回歸到正常的軌道。

[第一財經(jīng):理性看待漲跌 暫停IPO殊不可取] 任何一個沒有新股IPO的股市都是一個不完備的市場,更不用說股市的基本功能之一就是融通資金了。對于提出暫停IPO以使得市場休養(yǎng)生息的建議,只能說是部分的A股投資者仍然無法改變固有的政策調(diào)控思路,同時也不利于A股市場擺脫“政策市”的屬性,是一種典型的“治標(biāo)不治本”的短視行為。

[廖梓君: 新股發(fā)行不能再畫皮 IPO停不得] 這樣的“逆向操作”實質(zhì)是在維持整個市場的高估值中樞,其結(jié)果就是讓市場的不合理估值泡沫一直存在。大量的市場參與者習(xí)慣了過去這種錯位的監(jiān)管導(dǎo)向,延續(xù)了這種錯位的市場思維。[網(wǎng)友評論]

總結(jié):面對跌跌不休的股市,新股發(fā)行再次被公眾當(dāng)成“替罪羊”,究其原因,還是新股改革不徹底不完善。不論采取休克式療法還是漸進式改革可能都不是問題的關(guān)鍵,在當(dāng)前復(fù)雜經(jīng)濟背景和多方利益博弈之下,我們不妨給郭樹清一些時間。[網(wǎng)友評論]