ĪĪĪĪ2005─Ļ5į┬Ż¼ĮŁ╠K╩Ī─Ž═©╩ąš■Ė«ī┘Ž┬ę╗╝ęŲ¾śI(y©©)ĮŁ╠K╚²ėč░l(f©Ī)ąą╔Ž╩ąŻ¼ų▒ĄĮ2010─Ļ3į┬26╚šŻ¼▓┼═╗╚╗░l(f©Ī)▓╝╣½ĖµĘQŻ¼╣½╦ŠĖ▀╣▄īėęčķgĮė╩š┘Å┤¾╣╔¢|╣╔ÖÓ(qu©ón)Ż¼│╔×ķīŹļH┐žųŲ╚╦Ż¼Č°╩š┘ÅĢrķgŠ╣╚╗░l(f©Ī)╔·į┌2004─Ļų«Ū░ĪŻ─┐Ū░įō╣P╣╔ÖÓ(qu©ón)ārųĄ│¼▀^4ā|į¬Ż¼Č°Ė▀╣▄éāĖČ│÷Ą─│╔▒ŠāHāHų╗ėą7922╚fį¬ĪŻ╚ń╣¹Ī░īŹļH┐žųŲ╚╦Ī▒Č╝╩Ū╝┘Ą─Ż¼─Ū├┤Ż¼╔Ž╩ą╣½╦ŠĄ─╣½Ėµ▀ĆėąČÓ╔┘┐╔ą┼Č╚Ż┐═Č┘Yš▀▀Ć─▄ę└ō■(j©┤)▀@ą®ūó╦«╣½Ėµū÷═Č┘YøQ▓▀å߯┐ę╗Ģrų«ķgŻ¼╩ął÷╝Ŗ╝Ŗ┘|(zh©¼)ę╔╔Ž╩ą╣½╦Š║═ŽÓĻP(gu©Īn)«ö╩┬╚╦ęčĮø(j©®ng)╔µŽėą┼Žó┼¹┬Čć└ųž▀`ęÄ(gu©®)Ż╗╔µŽėIPO▓─┴Žįņ╝┘Ż╗╔µŽėÜv─ĻČ©Ų┌ł¾Ėµ╠ō╝┘ĻÉ╩÷ĪŻĮŁ╠K╚²ėč╔µŽėŲ█įp╔Ž╩ąĄ─ė░Ēæš²į┌öU╔óĪŁĪŁ [³cō¶▀M╚ļŠW(w©Żng)ėčįušō]

ĪĪĪĪ2003─Ļ9į┬Ż¼ūC▒O(ji©Īn)Ģ■░l(f©Ī)▓╝Ž┬░l(f©Ī)ĪČĻP(gu©Īn)ė┌▀Mę╗▓ĮęÄ(gu©®)ĘČ╣╔Ų▒╩ū┤╬░l(f©Ī)ąą╔Ž╩ąėąĻP(gu©Īn)╣żū„Ą─═©ų¬ĪĘŻ¼├„┤_ęÄ(gu©®)Č©Ż¼░l(f©Ī)ąą╚╦╔Ļšł╩ū┤╬╣½ķ_░l(f©Ī)ąą╣╔Ų▒▓ó╔Ž╩ąŻ¼ūŅĮ³╚²─Ļā╚(n©©i)æ¬(y©®ng)«öį┌īŹļH┐žųŲ╚╦ø]ėą░l(f©Ī)╔·ūāĖ³║═╣▄└Ēīėø]ėą░l(f©Ī)╔·ųž┤¾ūā╗»Ą─ŪķørŽ┬Ż¼│ų└m(x©┤)Įø(j©®ng)ĀIŽÓ═¼Ą─śI(y©©)äš(w©┤)Ż¼ę“ųž┤¾┘Å┘IĪó│÷╩█Īóų├ōQ┘Y«a(ch©Żn)Īó╣½╦Š║Ž▓ó╗“Ęų┴óĪóųž┤¾į÷┘Y╗“£p┘Yęį╝░Ųõ╦¹ųž┤¾┘Y«a(ch©Żn)ųžĮMąą×ķŻ¼ī¦(d©Żo)ų┬░l(f©Ī)ąą╚╦Ą─śI(y©©)äš(w©┤)░l(f©Ī)╔·ųž┤¾ūā╗»Ą─Ż¼ėąĻP(gu©Īn)ąą×ķ═Ļ│╔ØM╚²─Ļ║¾Ż¼ĘĮ┐╔╔Ļšł░l(f©Ī)ąą╔Ž╩ąĪŻ

─Ž═©╩ą╝Å┐Ś╣żśI(y©©)┬ō(li©ón)╔ń

╔Ž╩ąĢręčų¬ŽżīŹļH┐žųŲ╚╦ūāĖ³▀@ę╗╩┬īŹĄ─ų┴╔┘░³└©5éĆĘĮ├µŻ║

2010─Ļ3į┬27╚šŻ¼ĮŁ╠K╚²ėč┼¹┬ČŻ¼╣½╦Š26╚šĮė┐ž╣╔╣╔¢|─Ž═©ėčšxīŹśI(y©©)ėąŽ▐╣½╦Š═©ų¬Ż¼ę“ėčšxīŹśI(y©©)įŁ┐ž╣╔╣╔¢|─Ž═©╩ą╝Å┐Ś╣żśI(y©©)┬ō(li©ón)╔ńīóŲõ│ųėąĄ─ėčšxīŹśI(y©©)53.125%╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūīĮoÅłĶ▒(ĮŁ╠K╚²ėčČŁ╩┬ķL)Ą╚9├¹ūį╚╗╚╦Ż¼ėčšxīŹśI(y©©)┐ž╣╔╣╔¢|ė╔─Ž═©╩ą╝Å┐Ś╣żśI(y©©)┬ō(li©ón)╔ńūāĖ³×ķūį╚╗╚╦ÅłĶ▒Ż¼║¾š▀ę▓ė╔┤╦│╔×ķ╔Ž╩ą╣½╦ŠĄ─īŹļH┐žųŲ╚╦ĪŻ[įö╝Ü]

2004─Ļ6į┬5╚šŻ¼─Ž═©╩ą╝Å┐Ś╣żśI(y©©)┬ō(li©ón)╔ń┼cÅłĶ▒Īó│ŻĢįõōĪóųxĮ╚AĄ╚9╚╦║×╩┴╦ĪČ─Ž═©ėčšxīŹśI(y©©)ėąŽ▐╣½╦Š╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūīģf(xi©”)ūhĢ°ĪĘĪŻ▐D(zhu©Żn)ūīĄ─ś╦Ą─╩Ū─Ž═©╩ą╝Å┐Ś╣żśI(y©©)┬ō(li©ón)╔ń╦∙│ųėąĄ──Ž═©ėčšxīŹśI(y©©)ėąŽ▐╣½╦Š53.125%╣╔ÖÓ(qu©ón)ĪŻ[įö╝Ü]

▒Š┤╬ÖÓ(qu©ón)ęµūāäėŪ░ėčšxīŹśI(y©©)╣╔ÖÓ(qu©ón)ĮY(ji©”)śŗ(g©░u)

▒Š┤╬ÖÓ(qu©ón)ęµūāäė║¾ėčšxīŹśI(y©©)╣╔ÖÓ(qu©ón)ĮY(ji©”)śŗ(g©░u)

░┤šš«öĢr▀mė├Ą─IPO╣▄└Ē▐kĘ©Ż║░l(f©Ī)ąą╚╦╔Ļšł╩ū┤╬╣½ķ_░l(f©Ī)ąą╣╔Ų▒▓ó╔Ž╩ąŻ¼ūŅĮ³╚²─Ļā╚(n©©i)æ¬(y©®ng)«öį┌īŹļH┐žųŲ╚╦ø]ėą░l(f©Ī)╔·ūāĖ³║═╣▄└Ēīėø]ėą░l(f©Ī)╔·ųž┤¾ūā╗»Ą─ŪķørŽ┬Ż¼│ų└m(x©┤)Įø(j©®ng)ĀIŽÓ═¼Ą─śI(y©©)äš(w©┤)ĪŻīŹļH┐žųŲ╚╦ęčė┌╔Ž╩ąŪ░ę╗─Ļ░l(f©Ī)╔·īŹ┘|(zh©¼)ūāĖ³Ą─ĮŁ╠K╚²ėčŻ¼«öĢr▒Ńęč▓╗Š▀éõ░l(f©Ī)ąą╔Ž╩ą┘YĖ±ĪŻ[įö╝Ü]

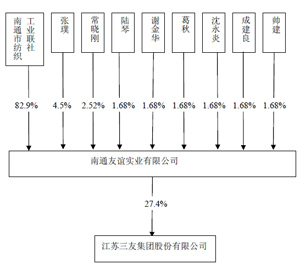

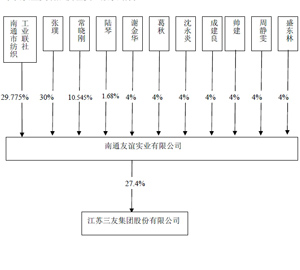

×ķ▒▄ķ_╩ął÷▒O(ji©Īn)╣▄Ż¼ĮŁ╠K╚²ėčį┌2005─Ļ4į┬┼¹┬ČĄ─šą╣╔ęŌŽ“Ģ°ųąŻ¼ī”▒Š┤╬╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūī╩┬ę╦Š╣╬┤ū„╚╬║╬╠ß╩Šąį├Ķ╩÷ĪŻĪČšą╣╔šf├„Ģ°ĪĘĄ┌58ĒōĄ─░l(f©Ī)ąą╚╦ģó┐ž╣╔╣½╦ŠĮY(ji©”)śŗ(g©░u)łD╔Ž’@╩ŠŻ¼┬ō(li©ón)╔ń│ųėąėčšxīŹśI(y©©)82.90%╣╔Ę▌ĪŻĪ░×ķ┴╦─▄▒M┐ņ╔Ž╩ąŻ¼╣½╦Š’@╚╗╩Ūėą─┐Ą─Ąžļ[▓m┴╦▀@ę╗ŪąĪ▒Ż¼ę╗╬╗┘Y╔Ņ▒Ż╦]╚╦šfĪŻ[įö╝Ü]

ĮŁ╠K╚²ėčšą╣╔Ģ°’@╩ŠŻ¼╔Ž╩ą▒Ż╦]ÖCśŗ(g©░u)Īóų„│ąõN╔╠×ķć°į¬ūC╚»Ż¼║×ūų▒Ż╦]╚╦×ķČ┼š±ėŅĪó═§│┐ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼ĮŁ╠K╚²ėčĄ─║×ūų▒Ż╦]╚╦Č┼š±ėŅ─┐Ū░š²ō·(d©Īn)╚╬įō╣½╦Š¬Ü┴óČŁ╩┬ĪŻČ°Č┼š±ėŅō·(d©Īn)╚╬ūį╝║▒Ż╦]ĒŚ─┐Ą─¬ÜČŁ▓╗āHĮŁ╠K╚²ėčę╗└²Ż¼Ųõ▀Ćį°╚╬žSįŁ╦ÄśI(y©©)¬ÜČŁĪŻČ°ō■(j©┤)ā╔╣½╦Š┘Y┴Ž’@╩ŠŻ¼Č┼š±ėŅĄ─│÷╚╬ĢrÖCŠ∙į┌▒Ż╦]ĒŚ─┐╔Ž╩ąĄ─ā╔─Ļ║¾ĪŻ[įö╝Ü]

ĮŁ╠K╚²ėčšą╣╔Ģ°’@╩ŠŻ¼ĮŁ╠K╚²ėčĄ─░l(f©Ī)ąą╚╦┬╔Ĥ╩┬äš(w©┤)╦∙×ķ▒▒Š®╠ņŃy┬╔Ĥ╩┬äš(w©┤)╦∙Ż¼║×ūų┬╔Ĥ×ķ╚f┤©ĪóģŪłFĮY(ji©”)ĪŻėąęŌ╦╝Ą─╩ŪŻ¼Į³Ų┌ę²ŲÅVĘ║ĻP(gu©Īn)ūóĄ─ę╗╝ęęč▀^Ģ■Ą½ę“╔Ž╩ą▓─┴Ž▒╗┘|(zh©¼)ę╔┤µ▓╗īŹ┼¹┬ČČ°Ģ║═ŻÆņ┼ŲĄ─£╩╔Ž╩ą╣½╦ŠŻ¼Ųõ░l(f©Ī)ąą╚╦┬╔Ĥ╩┬äš(w©┤)╦∙š²╩Ū▒▒Š®╠ņŃyŻ╗Č°Ųõ║×ūų┬╔ĤŻ¼ŪĪŪ╔ę▓╩Ū╚f┤©ĪŻ[įö╝Ü]

ĮŁ╠K╚²ėčĄ─6─Ļįņ╝┘┬ĘŻ¼ū▀Ą├ŽÓ«öĪ░▓╗╚▌ęūĪ▒Ż¼ų┴╔┘ėą13Ę▌Ę©┬╔╬─Ģ°╔µŽėįņ╝┘║═╠ō╝┘ĻÉ╩÷ĪŻŅH×ķųS┤╠Ą─╩ŪŻ¼2006─ĻŻ¼įō╣½╦Š▀Ć▒╗įu×ķ Ī░ą┼Žó┼¹┬Čā×(y©Łu)ąŃ╔Ž╩ą╣½╦ŠĪ▒ĪŻ [įö╝Ü]

ūŅįńįņ╝┘Ą─Ż¼Š═╩ŪśO×ķųžę¬Ą─ĪČšą╣╔šf├„Ģ°ĪĘĪŻĪČšą╣╔šf├„Ģ°ĪĘĄ┌58ĒōĄ─░l(f©Ī)ąą╚╦ģó┐ž╣╔╣½╦ŠĮY(ji©”)śŗ(g©░u)łD╔Ž’@╩ŠŻ¼┬ō(li©ón)╔ń│ųėąėčšxīŹśI(y©©)82.90%╣╔Ę▌Ż¼▀@╔µŽėIPO▓─┴Žįņ╝┘ĪŻ[įö╝Ü]

Å─2005─Ļ8į┬18╚š╣½▓╝╔Ž╩ą║¾╩ūĘ▌░ļ─Ļł¾ŲŻ¼Üv─ĻĄ─░ļ─Ļł¾Īó─Ļł¾ųąŻ¼╠ߥĮ╣½╦ŠīŹļH┐žųŲ╚╦ĢrŻ¼Š∙īæ├„╩Ū┬ō(li©ón)╔ńŻ¼’@╚╗▀@╩Ū╠ō╝┘ĻÉ╩÷ĪŻ▒╚╚ńį┌2008─Ļ─Ļł¾Ą┌12ĒōĄ─╣½╦Š┼cīŹļH┐žųŲ╚╦ų«ķgĄ─«a(ch©Żn)ÖÓ(qu©ón)║═┐žųŲĻP(gu©Īn)ŽĄ╩ŠęŌłDųąŻ¼īæĄ─Š═╩Ū┬ō(li©ón)╔ń│ųėąėčšxīŹśI(y©©)82.90%╣╔Ę▌ĪŻ2009─Ļ░ļ─Ļł¾Ą┌9ĒōŻ¼ę└╚╗īæų°Ż║Ī░Įžų╣▒Šł¾ĖµŲ┌─®Ż¼╣½╦ŠĄ─┐ž╣╔╣╔¢|║═īŹļH┐žųŲ╚╦╬┤░l(f©Ī)╔·ūā╗»Ż¼╚įĘųäe×ķ─Ž═©ėčšxĪó─Ž═©╝Å┐Ś╣żśI(y©©)┬ō(li©ón)╔ńĪŻĪ▒ [įö╝Ü]

ĮŁ╠K╚²ėč╩Ū2005─Ļ5į┬18╚š╔Ž╩ąĄ─Ż¼╔Ž╩÷╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūī░l(f©Ī)╔·į┌2004─Ļ6į┬ę▓Š═╩Ū╔Ž╩ąŪ░Ż¼Ą½ ĪČ├┐╚šĮø(j©®ng)Ø·ą┬┬äĪĘėøš▀▓ķķå┴╦╣½╦Ššą╣╔šf├„Ģ°Ż¼į┌šą╣╔šf├„Ģ°Ą─53Ēō░l(f©Ī)Ų╚╦║åĮķųąŻ¼╣½▓╝ėčšxīŹśI(y©©)╔Ž╩ąŪ░ėąā╔┤╬╣╔ÖÓ(qu©ón)ūāĖ³Ż║ę╗┤╬ėčšxĘ■čbÅSĖ─ųŲŻ¼ę╗┤╬╩Ū╣żĢ■│ų╣╔▐D(zhu©Żn)ūīŻ¼Ą½ī”ė┌╔Ž╩÷╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūīę▓╩Ūę╗ūų╬┤╠ßĪŻ

ĪĪĪĪļm╚╗╣½ĖµųąĘQ2006─Ļ▓┼═Ļ│╔Ą─╣ż╔╠ĄŪėøŻ¼Ą½╩Ū2006─ĻĄ─╣½╦Š╣½ĖµŻ¼ę▓ø]ėą╣½▓╝╔Ž╩÷╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūīŽ¹ŽóĪŻ╝┤╩╣╩Ū2008─ĻĄ──Ļł¾Ż¼ę▓├„┤_īæĄĮŻ¼Įžų┴ł¾ĖµŲ┌─®Ż¼╣½╦ŠĄ─┐ž╣╔╣╔¢|║═īŹļH┐žųŲ╚╦╬┤░l(f©Ī)╔·ūā╗»Ż¼╚įĘųäe×ķėčšxīŹśI(y©©)Īó┬ō(li©ón)╔ńĪŻČ°─Ļł¾▀Ć├„┤_’@╩Š┬ō(li©ón)╔ń│ųėąėčšxīŹśI(y©©)82.90%Ą─╣╔Ę▌ĪŻ

[įö╝Ü]

├Į¾wł¾Ą└ĘQŻ¼ĮŁ╠K╚²ėč╔µŽėŲ█įp╔Ž╩ąę╗╩┬Ż¼ę²Ų┴╦▒O(ji©Īn)╣▄▓┐ķTĄ─Ė▀Č╚ĻP(gu©Īn)ūóŻ¼─┐Ū░Ż¼▒O(ji©Īn)╣▄▓┐ķTęčĮø(j©®ng)Įķ╚ļĪŻ[įö╝Ü]

2005─Ļ░l(f©Ī)ąą╔Ž╩ąĢr×ķ║╬ļ[▓mīŹļH┐žųŲ╚╦ūāĖ³╩┬ę╦Ż┐╩┬Ė¶5─Ļ║¾ėųę“║╬īó┤╦╩┬╣½ų«ė┌▒ŖŻ┐Š═į┌═Č┘Yš▀ūŅąĶę¬½@ŽżĪ░įņ╝┘ķTĪ▒─╗║¾īŹŪķų«ļHŻ¼ĮŁ╠K╚²ėč╝░╣½╦ŠĖ▀╣▄ģs╝»¾w│┴─¼Ż¼ŲõĪ░Ę┤│Ż┼eäėĪ▒╦Ų║§ŅA(y©┤)╩Šų°Ż¼šµŽÓ▀hĘŪ╣½╦Š┤╦Ū░╣½Ėµųą╦∙├Ķ╩÷Ą──Ūśė║åå╬ĪŻ[įö╝Ü]

Ųż║Żų▐Ż║ĮŁ╠K╚²ėčįņ╝┘╔Ž╩ą ▒Ż╦]ÖCśŗ(g©░u)Ī░▒ŻĪ▒┴╦╔ČŻ║ĮŁ╠K╚²ėčįņ╝┘╔Ž╩ą╩Ūī”ą┬╣╔░l(f©Ī)īÅÖCųŲĄ─ć└ģ¢┐Įå¢ĪŻĮŁ╠K╚²ėč╩┬╝■┐Įå¢Ą─ę▓▓╗ų╗╩Ūą┬╣╔░l(f©Ī)īÅÖCųŲĪŻĮŁ╠K╚²ėč╩Ūį┌ųąąĪ░Õ╔Ž╩ąĄ─Ż¼Č°ųąąĪ░Õūį2004─Ļ6į┬25╚šš²╩Į═Ų│÷ęįüĒŻ¼╔ŅĮ╗╦∙Š═ę╗ų▒ų┬┴”ė┌īóųąąĪ░Õ┤“įņ│╔ Ī░š\ą┼░ÕĪ▒ĪŻĮŁ╠K╚²ėč╩┬╝■Ą─░l(f©Ī)╔·Ż¼¤oę╔╩Ūī”Ī░š\ą┼░ÕĪ▒Ą─śO┤¾ųS┤╠ĪŻ[įö╝Ü]

ĪĪĪĪ▓▄ųąŃæŻ║æ¬(y©®ng)└š┴Ņįņ╝┘╔Ž╩ąš▀╗╦┘═╦╩ąŻ║▒O(ji©Īn)╣▄▓┐ķTæ¬(y©®ng)įō└š┴ŅĮŁ╠K╚²ėč╗ž┘Å╩ął÷╔Ž╦∙ėąųąąĪ═Č┘Yš▀┼cÖCśŗ(g©░u)═Č┘Yš▀╩ųųą│ųėąĄ─╣╔Ę▌Ż¼▓óīŹ╩®ūóõNĪŻī”ė┌įŁ░l(f©Ī)Ų╚╦╣╔¢|ęčĮø(j©®ng)£p│ųĄ─╣╔Ę▌Ż¼═¼śėė╔Ųõ┘Å╗žĪŻī”ė╔ė┌ę“ĮŁ╠K╚²ėčįņ╝┘╔Ž╩ą╦∙ī¦(d©Żo)ų┬Ą─═Č┘Yš▀ōp╩¦Ż¼ė╔╔Ž╩ą╣½╦Š░┤ššūŅĖ▀Ę©Ą─ŽÓĻP(gu©Īn)╦ŠĘ©ĮŌßī┼cęÄ(gu©®)Č©╚½Ņ~┘rāöĪŻ[įö╝Ü]

![║╝č§╣╔Ę▌▒╗ųĖ╦Į═╠▒Ż╦]śI(y©©)äš(w©┤)](http://i3.sinaimg.cn/cj/imgtable/idx/2010/0325/U4659P31T88D24704F2012DT20100325182111.jpg )

![╚»╔╠--▒Ż╦]╚╦ØōęÄ(gu©®)ät](http://i2.sinaimg.cn/cj/imgtable/idx/2010/0325/U4659P31T88D24712F2012DT20100325182632.jpg

)