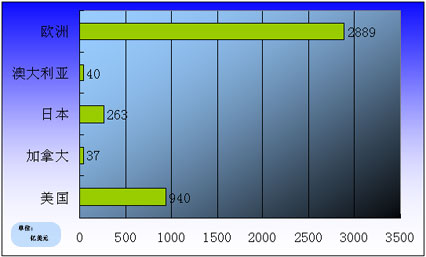

|

|

1.資本市場初現利空苗頭:

投資者看淡次債市場 |

2006年底,有媒體開始報道,對沖基金和其它大型投資者頗為關注美信用衍生品市場上的次級抵押貸款擔保證券,紛紛做空此類債券,如果此類債券遭遇損失,它們將獲利。 |

2.股市危機由點到面:

第一家公開危機的大型專業放貸機構浮現;同類機構股價紛紛下跌

|

2月7日,美國第二大次級抵押貸款專業機構新世紀金融宣布將調整其2006年前三季度的業績報告,以修正與貸款回購損失相關的會計錯誤,并預計由早期壞賬帶來的損失可能會使公司2006年第四季度業績出現虧損。

匯豐控股同日表示,該行在次級抵押貸款業務方面存在的問題超過預期,并宣布將為美國抵押貸款壞賬撥備106億美元,較市場預期高出20%。

投資者從中看到了不祥的信號,許多主營次級抵押貸款業務的金融機構股價在8日集體跳水。新世紀金融下挫36%。 |

3.本輪循環暴跌的預演:

似曾相識“2-27”

(黑色星期二)暴跌

|

2007年2月27日,在亞洲金融危機10周年之際,中國股市因市場傳聞引發巨幅下跌。在滬深兩市幾乎全線跌停之后,香港股市迅速做出反應:恒生指數單日最大跌幅超過465點,收盤跌360點,跌幅達1.76%。稍后開盤的歐洲股市亦出現全線下跌,跌幅達1.30-2.64%。

當晚,美國股市開盤后,即開始了觸目驚心的暴跌過程,道瓊斯指數最低跌了546點,收盤跌416.20點,跌幅為3.29%;納斯達克綜合指數下跌96.65點,跌幅達3.9%;標準普爾500指數下跌50.33點,跌幅達3.9%。

起初認為,A股暴跌影響了全球,更有拋出“中國威脅論”者。

而事后數日,來自國家外管局、中科院、美林證券、瑞士信貸、中信證券的數位演講者,都不約而同地聚焦“日元套利交易”平倉問題。認為全球股市“黑色星期二”的誘因或是日元套利交易平倉。 |

4.多重利好暫掩危機:

包括美股在內的全球

各地股市屢創新高

|

分析人士指出,此間推動美國經濟增長的主要動力--個人消費開支并未受到太大影響,企業對未來經濟增長前景也持樂觀態度。

4月以來,上市公司陸續披露一季度財報,有60%到70%的上市公司業績超過預期,豐厚的企業盈利給股市注入了上升動力。

同時企業間的頻繁并購也提高了市場活躍程度。今年前6個月美國國內企業的并購總額近1萬億美元,其中私募基金參與的并購占34%。私募基金的參與促使上市公司私有化步伐加快,導致上市流通股數量減少,在全球資本流動過剩的大背景下,股票市場供求的改變導致股價加速走高。 |

5.大公司“出事”加劇股市恐慌:

華爾街第六大投行、世界500強企業--貝爾斯登卷入次債危機

|

7月18日,權威財經媒體披露,貝爾斯登(Bear Stearns)旗下兩只投資美國次級抵押貸款支持債券失敗的對沖基金,凈值已經所剩無幾,再度引起投資者對這一市場的憂慮,匯市套利交易者隨即“望風而逃”。

最新消息稱,貝爾斯登可能將面臨被收購的命運。摩根大通、美國銀行和匯豐銀行等都可能成為貝爾斯登的“東家”。 |

6.新一輪循環暴跌:

全球股市連續數周的暴跌與調整 |

人們擔心的遠不只是幾家抵押貸款發放機構的股價漲跌。近年來抵押貸款證券化的發展使得這一市場日益龐大而復雜,以購買證券方式投資抵押貸款的市場參與者從數目到種類上都在急速上升。

因此,尋找出更多次債風暴“受害者”繃緊著股市投資者神經。 |

|

7.各國央行注資救市 |

在8月11日、14日、15日、16日,美歐日等央行已分別向各自市場注資。 |