美國如何征收房產稅? 地方政府以需定收,收入用于公共開支

來源:微信公眾號“地產真心話” 陳慎/中信建投房產研究團隊

經過幾代的發展和改革,目前美國已形成了一套較為完善的房產稅稅收政策體系,它以對不動產及其建筑物等統一征收財產稅為主體,具備了稅率由郡、市政府根據各級預算制定、完善的稅基評估機制、領先的評估技術和體系化的稅收優惠政策等特質。其征稅宗旨主要在于為州及地方政府提供持續可靠的財政收入,為城市基建提供穩定的資金支持。

房產稅是美國州以下地方政府的主體稅種,以及最重要的收入來源。美國的房產稅是州以下地方政府的主體稅種和最重要的收入來源,同時也其是平衡地方財政預算的重要手段,平均占到地方政府總財政收入的50%以上(調整后口徑)。房產稅征收完成后,美國政府也規定房產稅支出要主要用于當地的公共服務,包括消防、治安、道路交通、教育、環境改善等一系列內容,其中用于地方公立學校的學區教育費用占據了房產稅支出的絕大部分比重,約占全部稅收入一半。

美國房產稅稅率“以需定收”,征收制度和繳納制度完善。美國房產稅稅率一般“以需定收”,全美各個州總體在0.2-2.5%的區間。稅基以房地產評估價值為主(乘以一定征稅比例),評估方式主要包括市場比較法、重置成本法、入息收入法等等,不同州采取方式不同。美國各個地區征收的房產稅會根據稅率、稅基的調整而變化,在房價上漲較快的時候也會動態調整稅負壓力,已經成為了居民在住宅消費上的第二大支出。財產登記制度、網絡化房產信息管理、爭議解決機制等構建了較為完善的征管制度和繳納制度保障了征稅流程的效率,但拖欠的情況依然無法避免,每年還是有超過100億美金房產稅金拖欠。

有稅收優惠、有稅負限制,差別化調控家庭稅負。目前美國房產稅制度包括對納稅人的稅收優惠,以及限制地方政府無節制上調稅負權利的條款,這也是納稅人和政府相互博弈的結果。優惠政策包括對特定人群免稅、減稅、延期納稅和稅收抵扣。限制條款包括一系列稅率限制、房產稅收入增速限制、評估價值增長限制等等。美國房產稅制度通過差別化政策降低了不同收入納稅人的稅負壓力,目前房產稅占家庭收入的比重在3%左右。

從3月7日財政部副部長史耀斌對房地產稅的表述來看,未來我國房地產稅的設計會參考國際上的共性制度,包括評估價值(目前上海房產稅稅基是新購房單價對應的應稅價值)、稅收優惠、地方稅種、完善稅收征管模式等,而從美國近兩個世紀完善下的房產稅制度以上元素都有所包括,無疑能給國內帶來很好的參考。中國房地產稅的推進已經在加速,通過國際上的比較能讓我們更加正視未來可能的方向,美國房產稅報告是我們國際房產稅系列研究第一篇,后續也請關注我們對其他國家內容的深入研究。

美國房產稅制解析

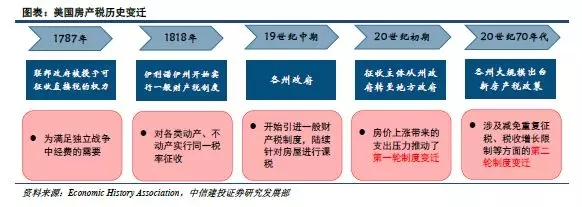

美國房產稅的歷史——兩輪制度變遷

房產稅作為國際通用稅種之一,最早由英國在1601年在《貧困救濟》法案中以家庭稅((Domestic Rate)的名義進行征收。而作為世界上稅制最完善的國家之一,美國在1787年憲法的第一條第二款中授予了聯邦政府可征收直接稅的權力,其中就包括房產稅,其征收目的主要是為了滿足獨立戰爭中巨額經費支出的需要。伊利諾伊州從1818年開始實行一般財產稅制度,對各類動產、不動產實行同一稅率征收。到19世紀中期各州相繼獨立后,為了克服當時普遍存在的財政危機,各州政府開始引進這一制度,陸續針對房屋進行課稅。

第一輪制度——

二十世紀初期,隨著美國城市化進程的加速,房屋價格隨之水漲船高,其帶動的稅收增長帶來了巨大的公眾支出壓力,各級政府開始推動美國房產稅的第一輪制度變遷。針對低收入家庭和老年人的減免稅收政策、房產稅高于一定稅額后的自動減免的斷路器(Circuit Breaker)等制度陸續在各州建立。同時由于絕大多數稅負壓力由從州政府轉移到了地方政府,房產稅的征收和支配主體也發生了同樣的轉移。

第二輪制度——

到了20世紀70年代,由于美國的經濟發展陷入“滯漲”困境,房產價格的上漲帶來稅負的急劇提升。美國各州再次大規模出臺以稅收限制為特征的新房產稅政策,開啟了房產稅的第二輪制度變遷。期間最具有影響力的就是加州在1978年的第13號提案,該提案囊括了計稅房價調整、交易環節減免重復征稅、稅收增長限制等方面,為其他各州重構房產稅制度提供了藍本。

經過長期的運作和調整,目前美國業已形成了一套較為完善的房產稅稅收政策體系,它以對不動產及其建筑物等統一征收財產稅為主體,具備了稅率由郡、市政府根據各級預算制定、完善的稅基評估機制、領先的評估技術和體系化的稅收優惠政策等特質。其征稅宗旨主要在于為州及地方政府提供持續可靠的財政收入,為城市基建提供穩定的資金支持。

美國房地產市場概況和家庭稅負

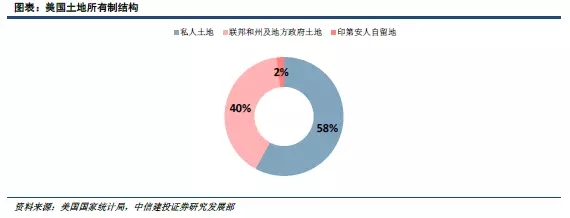

美國實行多元化的土地所有制,土地屬性具有私人所有、政府所有等多種形式。在902萬平方公里的國土中,主要分布在東部的私人土地約占58%,聯邦政府和州及地方政府的土地約占40%,此外印第安人自留地占國土面積的2%。

美國的房地產市場具有較高保障度和較高自有化率兩個特征。前者得益于美國政府將“居者有其屋“設定為法定目標,并早在1998年《居住質量和工作義務法》就提出了“為所有公民提供體面的、負擔得起的住房”的理念。根據美國國家統計局界定的年住房開支超出年收入的30%即為“住房負擔過重”的口徑,2015年全美有近3900萬戶家庭“負擔過重”,比例為32%。同時,在美國對住房私有化相關政策的支持下,美國各州的住房自有化率續提升,由八十年代中期的63.5%提升至05年的近70%。但之后受金融危機及房地產市場泡沫破滅的影響,近年來住房自有率有所下滑。

據美國人口普查局主持的美國社區調查的數據顯示,全美各州平均家庭房產稅支出的中位數(按年度估算口徑)由2007年的1838美元升至2016年的2340美元,在全美家庭收入中位數中的比重由3.66%逐漸攀升至3.96%。其中紐約州及其周邊新澤西州的家庭繳納的房產稅最高,中位數超過7000美元,而密西西比、阿拉巴馬等州最低,不到1000美元。

誰來征收?用于何處?——征收主體和用途介紹

征收主體為地方政府,也是其最重要收入來源

目前美國在房地產保有環節相關的稅種為不動產稅,征稅對象為土地和房屋,這也是財產稅的主要組成部分(根據美國統計局2015年統計報告的數據,約占財產稅收入的75%)。由于美國實行聯邦政府、州政府和地方政府的分稅制,三級政府各有其稅權范圍。因此稅收立法權歸屬于聯邦和州政府,而地方沒有立法的權力,只能在各州制定的稅法約束下征稅。但與此同時,房產稅的征收主體為地方政府(郡政府、市政府和學區),主要用于提供消防、治安、道路交通、教育、環境改善等公共服務。

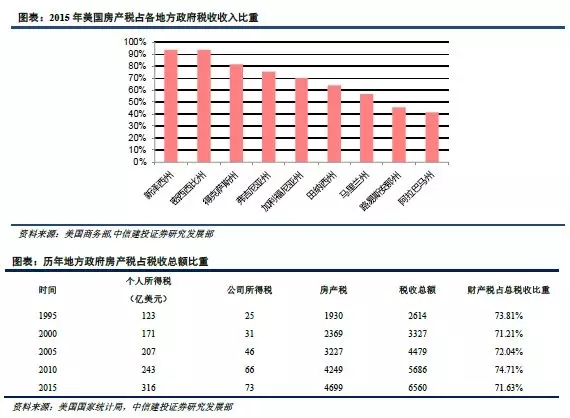

從財產稅的口徑衡量,財產稅在各級政府所占的比重各有不同。州政府的稅收收入來源較為多樣和均衡,銷售稅、所得稅、財產稅和政府間的撥款等均占一定比重,從2015州和地方政府財政統計的數據來看,財產稅只占其中的18%。而對于縣、市鎮、學區、特區等地方政府來說,財產稅的占比則較高,主要在50%-75%之間,其中特區更是高達約95%,幾乎全部依賴于財產稅。

單從房產稅來看,歷經兩個多世紀的改進,美國的房產稅已發展成為州以下地方政府的主體稅種和最重要的收入來源,同時也其是平衡地方財政預算的重要手段。美國統計局的數據顯示2002年以來房產稅占地方政府的稅收收入不斷提高,目前約占地方政府稅收收入的70%-75%,剔除聯邦和州的轉移支付收入后,占總財政收入的50%左右。例如在新澤西州和密西西比州,2015年房產稅收入占總收入高達90%以上。

主要用于地方政府公共開支,也是該地學區質量的重要保障

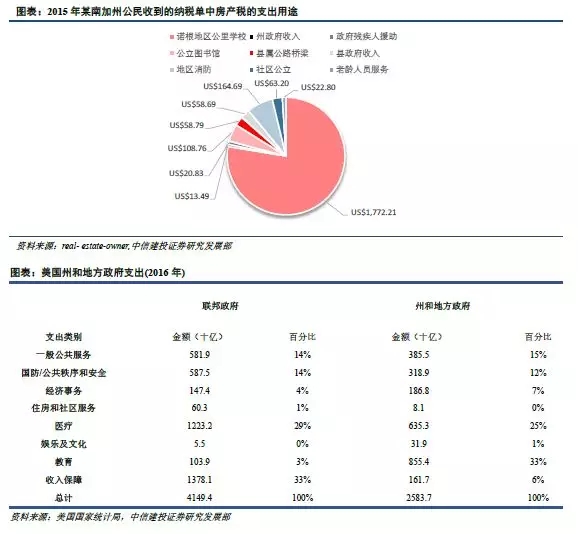

美國房產稅主要用于地方政府的公共開支,同時具有較為透明的房產稅支出披露體系,每個業主在年末亦會收到政府的納稅單,其中就包括上一年度所繳納的房產稅的支出用途。支出通常主要分為三大類:一是學區教育,二是消防、警務、殘疾人援助、老年人服務、地區道路橋梁建設維護等公共基礎設施和服務,三是地方政府的日常開支。其中用于地方公立學校的學區教育費用占據了房產稅支出的絕大部分比重,約占全部稅收入一半。典型的如新澤西州的李堡市,2015年財政年度征收房產稅約為6300多萬美元,其中代學區征收的近3200萬美元,占比超過50%。

美國的大多市、鎮均設有獨立于市、鎮政府之外的學區,其主要職責在于管理學區內教育事物,為學區內青少年提供教育服務。同時學區的經費也主要來源于房產稅,并且多由市、鎮政府稅務局代為征收。美國人口普查局的數據顯示在2007年到2008年之間,全美公立教育中,只有8.1%來自聯邦政府,其余48.3%來自州,43.7%來自地方,而正如前文所述,地方政府財政收入的主體即為房產稅。因此在房產稅率較高的地區,由于得到了更大的財政支持,其提供的公共教育質量也往往更佳。

如何征收?如何繳納?——稅基、稅率、繳納方式介紹

“以需定收”方式確定稅率

美國房產稅的法定稅率一般在地方政府預算立法程序中規定。在稅率形式方面,采取相對簡單且易于操作的比例稅率,通過“以需定收”的方式來確定稅率。具體為每年地方政府根據當年財政預算要求,再綜合考慮非房產稅來源的其他收入,兩者相減得出需要征收的房產稅收的缺口總額,然后除以房地產評估凈值得到名義稅率。推導計算公式為:

法定稅率=(預算支出-非房產稅收入) ÷房地產評估凈值

=(預算支出-非房產稅收入)÷(總評估值-豁免-減免-折扣)

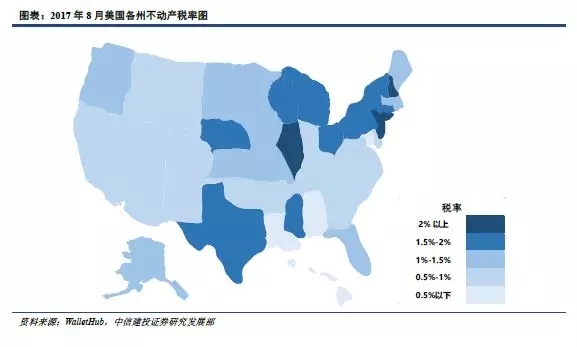

目前美國全國的51個州在房地產的保有環節都開征了房產稅,各地稅率差異較大,根據美國數據網站WalletHub的統計,總體分布在0.2%~2.5%的區間之內。房產稅率最高的三個州為新澤西、伊利諾伊和新罕布什爾,其稅率均超過2%;最低的三個州為夏威夷、阿拉巴馬和路易斯安那,稅率均低于0.5%。

核心在于不動產價值的估算

稅基為評估價值的一定比例

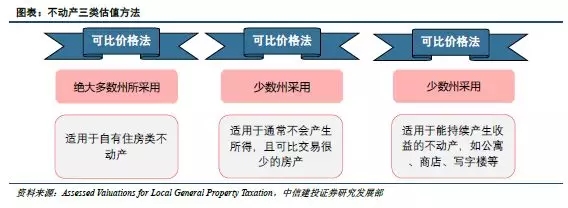

美國房產稅的稅基由房地產評估價值的一定比例(征稅比率)確定,主要經州政府主持完成。由于前文提及的美國在聯邦和州之間實行徹底的分稅制,房產稅作為地方的主體稅種,各州估值方法和征稅比率都不盡相同。例如賓夕法尼亞州的相關法律規定,房屋價值的評估采取可比價格法,法定征稅比率僅為32%,而加利福尼亞州則采用了重置成本法評估房屋價值,征稅比例達到40%。某一處房地產的稅額可以由以下計算公式表示:

房地產凈稅額=稅基×法定稅率-稅收優惠=(評估價值×征稅比率)×法定稅率-稅收優惠

三種估值方法:

市場比較法:又稱可比價格法,即通過比較最近在市場被售出的類似財產的價格來估價,具體為比較近6個月內三四個在附近已售房屋的價格,根據地塊大小、房屋面積、房型、房齡、房屋設施等進行調整。這是美國征收不動產稅最常用的估值標準,也為絕大多數州所采用。該方法對于自有住房類不動產的價值評估較為合理和有效,但對工業和商業財產的適用性較低。

重置成本法:主要考慮重建同樣房屋所需成本,然后根據地價以及折舊進行調整。主要適用于通常不會產生所得,且可比交易很少的房產的估價。同時重置成本作為評估標準, 使房產稅的評估工作大大簡化, 管理者只需保持房地產的銷售記錄。目前美國有少數幾個州,如加利福利亞、佛羅里達、密歇根等州采用了此方法。

入息收入法:通過預計財產的預期收益來估計財產的價值,對于持續產生收益的不動產,如公寓、商店、寫字樓、停車場和農業用地等,此方法較為有效。例如紐約曼哈頓公寓的房產稅稅基就是根據其租金來估算的,不同租金層級的房屋具有相對應的房產稅。

三類重估周期:

在對房產價值的重估周期上,各州亦采用了不同的制度,周期在1-10年不等,主要分為年度重估、部分重估和全周期重估三類:

年度重估:根據市場的變化,每年都對所有不動產重新估價。

全周期重估:是指不動產在特定的年份被估價后,直到下一次規定的估價年份之前,其估值不變。但如果不動產在這期間被新建、損壞或改變用途,則需重新估價,估價周期通常在2-10 年之間。

部分重估:是指在全周期重估的同時,每年都對一部分不動產進行重新估價。例如某地區法定重估周期為三年,則每年區內三分之一的不動產進行重估,同時在第三年,所有不動產都將被重估。

征管制度與繳納程序

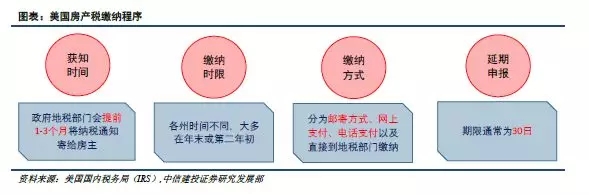

美國房產稅的征收管理工作一般由州和地方政府共同完成。具體職能分配上,州政府負責制定統一的全州評估標準和流程,而地方政府則需要在建立評估委員會、劃定稅收評估區的基礎上,接著對轄區內的房產價值進行估算,最后報備州政府統一后轉由地方稅務部門執行。若評估價值發生爭議,地方政府還需負責相關調解工作。

在美國繳納房產稅的手續較為簡易,各地按季度、半年或按年度征收,每個房主會于定期收到地方稅務部門寄送的納稅通知,房主在規定期限內通過支票或網絡支付的途徑完成支付即可。通常法定一年征收一次的地區的房產估值辦會在當年12月向房主寄發房產稅表,而房主則需在次年一季度末之前一次繳清稅費。

延期權利和處罰條款

在美國國內稅務局(IRS)稅表申報的頁面的文件中顯示,美國房產稅的納稅人享有延期申報的權利,期限通常為30日。若未能按期繳清稅費,稅務機構會處以罰款和加收滯納金,同時估價員也可在現有估價基礎上施加10%的懲罰。若長期欠稅(一般為三年以上),許多地方的政府將有權處理并出售房主財產以抵扣稅費。據美國稅收留置權協會(NTLA)最新的數據顯示,全美每年拖欠的房產稅金的規模在120億美元上下。

有何優惠?有何限制?——美國房產稅優惠及限制條約

紛繁多樣的稅收優惠政策

如前文所述,美國房產稅稅制經歷了兩輪大規模的制度變遷,而相應推出的惠及納稅人的稅收優惠政策和限制地方政府稅負權力的限制條款,也是納稅人和政府相互博弈的結果。在美國國內稅務局(IRS)的納稅人享有的權利和低收入者納稅指南的頁面,我們可以看到現行的美國房產稅優惠政策主要分為三大類:

1、實行直接的減稅和免稅形式,例如居民在購買的第一套非經營性自用房產時免稅,同時會按各州規定的免征面積和免征額度,對居民的普通住宅給予免征優惠,往往從第二套住房起征房產稅,而之后的住房稅率將會增長。

2、針對弱勢群體的延期納稅條款,同時當納稅人的房產價值大幅升值時,納稅人可先按該財產的原價值繳納稅款,而差額則可以延期繳納。

3、主要針對低收入人群的稅收抵免制度,部分區域對低收入群體實施住房抵免,抵免額可以抵減個人所得稅或者退休現金等,有效減輕納稅人的稅負負擔。當納稅人繳納的財產稅與其個人收入(或繳納的個稅)的比例超過了稅收抵免的法律規定(各州設有不同的比例),則政府會將超出部分按比例返還給納稅人。

體系化的限制條款

雖然美國房產稅的征收主體為地方政府,同時擁有著通過年度財政預算調整稅率的權力。但為了制約地方政府對于稅負的無節制上調,美國各州均制定了一系列的限制條約。在美國林肯土地政策研究院(Lincoln Institute of Land Policy)中發布的重點政府報告頁面內,列舉了較為完全的美國房產稅稅收限制條款,主要分為稅率限制、稅收收入和支出限制、評估價值增長限制、充分披露要求等幾類。

1、稅率限制

具體操作上既有對總稅率的限制,也有分州、縣、市、鎮、學區等區域分別限制其稅率,目前全美有超過三分之二的州制定了相應的限制條款。例如在亞拉巴馬州,在規定州的總稅率不超過0.65%的同時,還分別規定了縣政府用于一般用途的房產稅稅率不超過0.5%,用于債務還本付息用途的房產稅稅率不超過0.25%,用于債務還本付息以外用途的房產稅稅率不超過0.5%,學區的稅率不低于1.0%等。

2、收入和支出限制

全美約有9個州對房產稅收收入或支出的增長設置了限制。其中有將收入和支出綜合考量限制,也有單獨限制支出或收入。例如在加州規定,州和各地方政府房產稅稅收收入的增長不得超過生活成本的變化和人口的變化。

3、評估增長限制

全美約有19個州及特區對各類型房產評估價值的上漲幅度設定了限制。同時部分州將不同類型用房的評估價值相聯系制約,例如假設自住用房的評估價值增長率低于3%,則另一類別的農用房地產的評估價值也將受其限制。

4、充分披露要求

主要分為三類,一是要求對相對上年增稅時的披露、二是要求對相對上年不增稅或者減稅的披露,三是要求對恒定稅率的披露。目前全美有11 個州存在此類限制條款。

責任編輯:郭一晨 SF160

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)