股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

來源:健康時報

“個人賬戶里少的錢去哪兒了?”“個人醫保賬戶的錢越改越少,是不是國家醫保基金池子沒錢了?”近日,江蘇、黑龍江、江西等多地陸續啟動職工醫保個人賬戶改革,引發熱議。

醫院醫保業務辦理窗口。新華社圖

個人賬戶的錢“縮水”多少?

健康時報記者梳理發現,目前,全國各省份都已就職工醫保個人賬戶改革實施細則發文,不過個人賬戶劃減的要求有別,“縮水”的幅度并不完全一致。

對于在職職工的個人賬戶,各省份的大體方向基本相同,用人單位繳納的基本醫療保險費全部(8%)計入統籌資金,即將單位繳納的8%中原計入個人賬戶的3.8%也計入統籌賬戶,而職工個人繳納的2%仍計入個人賬戶。

針對退休人員個賬的劃轉方式,部分省份按比例劃入,每月向其個人賬戶劃入全省市基本養老金平均水平的2%至3%不等,也有地方如廣西、湖南、安徽等,按當地數據測算后采取定額,規定向其每人每月劃入70元左右至120元不等。而此前,退休人員個人賬戶的劃入比例是其個人養老金的5%左右。

個人賬戶里少的錢去了哪兒?

“此次改革的核心關鍵詞是‘權益置換’,即將原劃轉進醫保個人賬戶的約一半資金,放入大的統籌基金池,共同提高門診保障水平。”東南大學醫療保險與社會保障研究中心主任、江蘇省醫療保險研究會副會長張曉教授向記者介紹,改革后,增加的統籌基金主要用于建立健全門診共濟保障,逐步實現門診住院待遇水平的統一。

根據《關于建立健全職工基本醫療保險門診共濟保障機制的指導意見》,門診共濟保障將覆蓋職工醫保全體參保人員,改革后,門診里多發病、常見病等過去由個人賬戶直接支付的范圍,將納入醫保統籌基金報銷,報銷比例50%起步,此外,費用高、治療周期長的疾病門診費用也將逐步納入醫保統籌基金支付范圍。

同時,除了在定點醫療機構就診,參保人可以持醫院外配處方,在定點零售藥店結算和購藥,符合規定的納入統籌基金的支付范圍,相應的定點零售藥店也將納入。

醫院醫保服務窗口。曹建雄攝

為何要在此時推行改革?

“我國的醫保體系建立于1998年,設立的初衷是醫療互助共濟,無論大病小病都能報銷。在過去沒有互聯網的年代,設立個人賬戶是為了減少小病小痛報銷的審核流程,有了個人賬戶,參保人遇到小病小痛就可以拿著醫保卡自行支付,無需再走審核流程,而與之對應的,則是門診疾病不納入報銷范圍,因為個人賬戶就是用來支付這部分費用的。”張曉告訴記者。

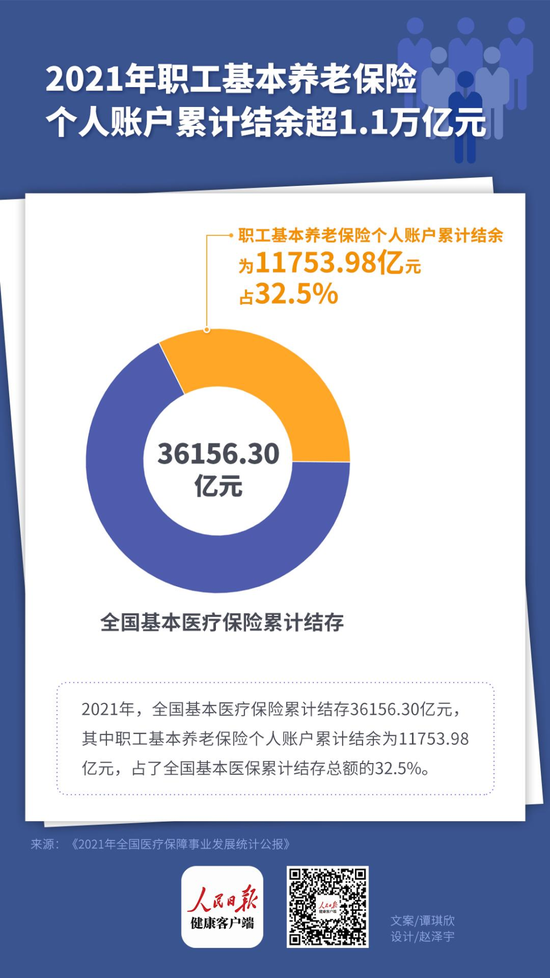

據《2021年全國醫療保障事業發展統計公報》,2021年,全國基本醫療保險累計結存36156.30億元,其中職工基本養老保險個人賬戶累計結余為11753.98億元,占了全國基本醫保累計結存總額的32.5%,且呈現每年遞增的趨勢。

隨著醫保個人賬戶的資金積累越來越多,問題逐漸顯現。“醫保個人賬戶資金個人無需使用時,別人也用不了,真正需要門診醫療保障的人群得不到更好的保障,這筆資金積累越來越多,并不利于醫療保障的效率提高。而與此同時,統籌賬戶的資金過少,這直接導致醫保的報銷范圍和報銷金額都受到了極大的局限,大病的保障水平不能得到有效提高。” 張曉解釋,此次改革的目標就是為了解決此前參保職工“有病的不夠花,沒病的用不了”的問題,把有限的資金盤活了,用在真正需要的患者身上,改革后統籌基金會加強,互助共濟保障會更充分。

在張曉看來,“每個人都有年老和生病的時候,疾病帶來的經濟風險是會長期存在的,到年老多病時,靠醫保個人賬戶和個人積累總是有限的,共濟保障才是解決問題的關鍵。”

改革后參保人虧了嗎?

“個人賬戶新計入的減少并不意味著整體保障功能降低,反而從制度上來說,共濟保障更具有風險防范功能。”2021年4月,國家醫保局原副局長陳金甫在新聞發布會上表示,改革個人賬戶,不是取消個人賬戶,而是調整個人賬戶的計入比例,通過制度的轉換,建立、擴大、健全、增強門診共濟保障制度。減少了部分并不意味著個人的保障會損失,而是放到了共濟保障的大池子里,形成了新的保障機制,這個新的保障機制總體上基金平衡轉移,保障效能顯著放大。

廣東省醫保局也就當地政策算了一筆賬。以廣州市為例,門診共濟改革實施后的12月,廣州市第一人民醫院共惠及2.7萬參保人,人均報銷金額從原來的150元增加到380元,報銷比例增加153%。

今年58歲的廣州退休職工李華(化名),2022年11月因呼吸有啰音,到廣州市第一人民醫院門診就醫,做了肺部CT,總醫療費用480多元。當時CT、MRI等項目還未納入門診統籌,李華需要全額自付。而最近,她“陽康”后又到醫院做CT,發現同樣的項目,自己只給了140元,統籌基金支付了70%。

誰是這場改革的最大受益者?

“從個人賬戶改革政策目標和制度長遠發展來看,參保人群均會從這次改革中普遍獲益,特別是那些罹患慢、特病的參保職工、退休人員群體,其獲益是遠超個人賬戶減計額度的,因為共濟保障的結果往往會是減計數百元個人賬戶,但會報銷千余元甚至數千元費用,實現政策調整改革的真正作用。”張曉表示。

記者梳理發現,各地具體的改革方案中,往往對退休人員有所傾斜。比如,四川在職職工起付線200元,退休人員起付線150元,報銷比例方面,在職職工在二級及以下醫療機構報銷60%,三級醫療機構報銷50%,退休人員相應提高10個百分點。在最高支付限額層面,在職職工年度支付限額2000元,退休人員2500元。

2021年4月,國家醫療保障局待遇保障司負責人樊衛東于新聞發布會上表示,“初步估算,這一項制度可以為退休人員減輕門診費用負擔近1000億元。”

(運營:荊雪濤)

責任編輯:王茂樺

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)