股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

方便面越賣越貴,康師傅統一卻不賺錢了

導讀:消費者可供選擇的速食產品越來越多,方便面越來越難賣了。在行情并不樂觀的背景下,康師傅、統一兩大方便面巨頭還面臨著來自速食市場各式各樣、層出不窮的新品牌、新品類的沖擊。2022年上半年,康師傅、統一雙雙遭遇“增收不增利”的困境,方便面業務一地雞毛,業績全靠飲品在支撐,外界對于它們“吃老本”的質疑越來越多。

財熵

作者|彭格

主編|谷越

版式|雪山

方便面兩巨頭,開始“賣不動了”。

近日,康師傅(00322.HK)、統一(00220.HK)相繼發布了業績公告——2022年上半年,兩家企業均交出了近五年最差的一份成績單。

上半年,康師傅實現營收382.17億元人民幣(如無特殊標注,貨幣單位下同),同比上漲7.97%;實現歸母凈利潤12.53億元,同比暴跌38.42%。報告期內康師傅的毛利率為28.22%,同比下降2.83%。

統一實現營收139.40億元,同比增長7.17%;實現歸母凈利潤6.14億元,同比下滑27.49%。報告期內統一的毛利率為30.1%,同比下降4.7%。

而在兩大方便面巨頭出現疲態時,速食江湖卻仍熱得滾燙——資本對于速食食品的投資熱情越來越火熱。2021年12月,“白加阿寬”向深交所遞交了招股書,據招股書顯示,高瓴懌恒、茅臺建信等機構均是其背后的股東。

除此以外,還有一些新型方便食品也開始和傳統品牌搶占市場,這同樣可以從資本的投資動態中窺見一二。據天眼查顯示,2022年2月24日,速食米粉品牌“陽際山野”完成千萬元Pre-A輪融資;5月,自熱火鍋品牌“莫小仙”已完成數千萬元A輪融資;6月20日,方便速食品牌“巴狗”完成數千萬元Pre-A輪融資。

這些,是否讓不斷遇冷的康師傅、統一感受到濃濃的寒意?

兩巨頭“甩鍋”原材料價格上漲?

近年來,隨著我國食品制造業向好發展,以及后疫情時代人們消費行為的改變,“一人食、懶人經濟、新宅家生活”群體不斷攀升,拉動方便速食快速增長。據華經產業研究院發布的《2022-2027年中國方便食品行業市場深度分析及投資戰略規劃報告》顯示,2020年我國方便食品行業市場規模為4813億元,同比增長6.9%。

從2019年開始,我國方便食品的品類越發細分化、多元化。CBNData在《2021方便速食行業洞察報告》中,將各類方便速食分為傳統速食(半成品芋圓、半成品手抓餅)、新型速食(煲仔飯、自熱粥)、科技新品(人造肉、代餐奶昔)。

隨著方便火鍋、方便米飯、南昌拌粉、懶人串串、方便燒烤、速食素湯、即食雞湯等新品類的出現,方便食品的品牌也日益增加。除了康師傅、統一等傳統品牌以外,也涌現出“自嗨鍋”、“莫小仙”、“白加阿寬”等多個新銳品牌。

在速食市場,康師傅、統一等傳統品牌一直把持著頭部位置。但隨著品牌、品類競爭的加劇,老牌企業賴以起家的方便面,已經沒有以前那么好賣了。

2022年上半年,康師傅、統一兩大速食品牌均遭遇了增收不增利的困境。從財報看,方便面業務的下降,是導致康師傅和統一增收不增利的主要原因。方便面為何會成為侵蝕公司利潤空間的“累贅”?在財報中,康師傅和統一都將原因歸結為制作方便面原材料成本的大幅上漲。

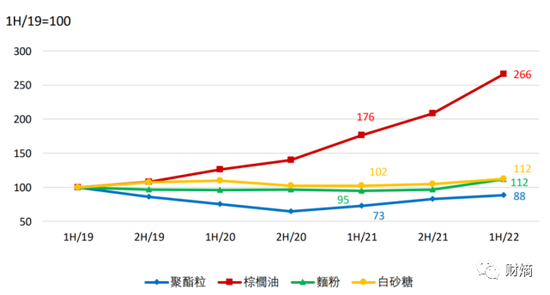

報告期內原材料大幅上漲 圖源康師傅2022上半年業績演示材料

上半年,康師傅方便面業務營收135.48億元,同比增長6.49%,占總營收的35.45%。但由于原材料價格上漲,方便面毛利率同比下降3.26%至20.63%,方便面業務的歸母凈利潤也同比下降39.23%至5.44億元。

統一面臨的情況更為嚴峻。上半年,統一的食品板塊實現營收53.69億元(其中方便面業務收入為51.42億元,占比超95%),虧損1.58億元,相較于去年同期的虧損7048萬元,虧損額度進一步擴大;食品板塊的毛利率由去年同期的26.6%下降至22.2%。

原材料成本上漲固然拖累了公司整體的盈利,但財熵梳理康師傅和統一近五年的財報發現,兩大巨頭的盈利焦慮其實是一個長期問題。

2017-2021年,康師傅的營收增長明顯,分別為589.54億元、606.86億元、619.78億元、676.18億元、740.82億元;凈利潤雖然也逐年上升,分別為18.19億元、24.63億元、33.31億元、40.62億元、38.02億元,但凈利潤增速卻日益遲緩,從2017年的56.59%逐年下降至2021年的-6.39%;

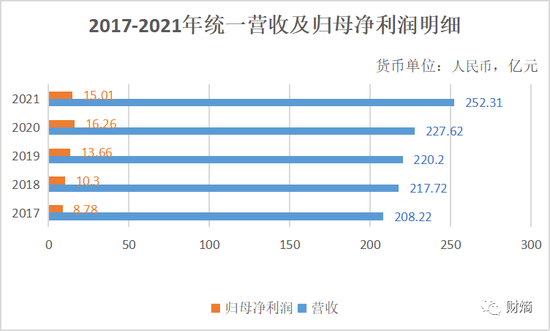

統一的方便面業務占比更大,日子更難過。從數據看,統一面臨的是一個營收、凈利潤“雙重滯漲”的困境。2017-2021年,統一的營收從208.22億元增長至252.31億元,5年間營業額的增長不到50億元;其凈利潤雖然也逐年上升,分別為8.78億元、10.30億元、13.66億元、16.26億元、15.01億元,但凈利潤增速日益遲緩,從2017年的44.60%逐年下降至2021年的-7.69%。

從行業視角來看,康師傅和統一賴以生存的方便面業務,面臨的是一個日薄西山的市場。

據國家統計局數據顯示,2018年至2020年,國內方便面產量連續3年下滑,且2013年至2016年方便面需求量連續4年減少,僅在2019年至2020年間有所上升。另據尼爾森資料顯示,2022年上半年,方便面行業整體銷量同比衰退5.4%,銷售額同比衰退1.3%。

在此背景下,如何盤活方便面業務,減少因方便面業務承壓對于公司整體盈利的拖累,成為康師傅和統一面臨的共同課題。

漲價和高端化都帶不動,黔驢技窮?

面對市場的變化和消費者飲食習慣的改變,康師傅和統一都采取了相應的改變和調整。從策略看,產品漲價以及加強高端產品布局,是他們的共同舉措。

據美銀證券2022年2月上旬的報告,康師傅旗下主要方便面產品在農歷新年后的出廠價漲超10%,統一主要方便面產品在更換新包裝后零售價格上調約12%。彼時,康師傅、統一漲價的消息還曾登上微博熱搜,被網友們譏諷“吃相難看”。

美銀證券認為,加價有助于減輕毛利率壓力,因為棕櫚油成本2021年已增加36%;同時,加價有助于改善方便面行業的競爭格局。

但現在看,漲價帶來的效果并不理想。2022年上半年,康師傅方便面業務的歸母凈利潤同比下降39.23%,統一的方便面業務也較去年虧損進一步擴大至1.58億元。

近些年,在高端速食面賽道涌現了不少新興品牌,比如“勁面堂”、“拉面說”、“鮮面傳”、“鋒味派”等,而康師傅、統一等老玩家們也在市場的推動下,相繼布局高端市場。

據財報介紹,康師傅的方便面業務主要分為高價面、高端面/超高端面、中價面/干脆面三類,其中高價面為其核心產品。為實現品牌高端化,康師傅可謂煞費苦心,比如邀請當紅明星張藝興代言;打出“有牛肉的方便面”的宣傳口號,推出“Express速達面館”、“速達煮面”、“蘇打自熱面”等單價超過20元甚至30元的產品。

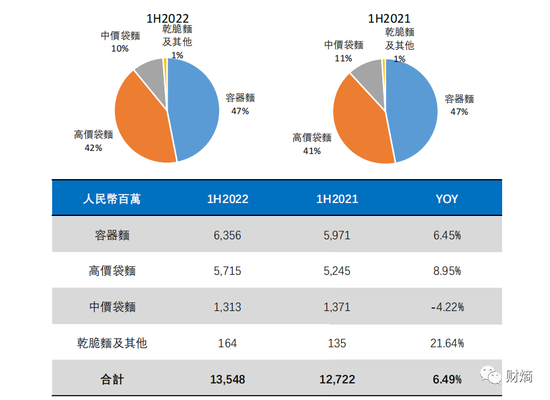

不過,從數據看,康師傅的產品高端化似乎并未達到預期效果。2022年上半年,康師傅最受歡迎的是容器面,其次才是高價袋面。報告期內高價袋面的占比為42%,僅比2021年同期微增1%。銷量增長最多的是低價位的干脆面,增幅達21.64%;中價袋面的營收不增反降,同比去年下降4.22%。

2022上半年康師傅品類銷售明細 圖源康師傅業績演示材料

統一并未在2022年中報中披露其方便面在各個價格領域的具體銷售情況。從財報看,統一的高端方便面主要靠“湯達人”拉動。早在2018年,統一的高端品牌湯達人的營收就已突破10億元,2022年上半年湯達人的收益維持雙位數增長,且過去5年收益復合增長率也維持雙位數增長。

在半年報中,康師傅和統一都明確表示將繼續積極推動方便面品類創新及高端化。

但業界對于兩家企業的“方便面高端化”自救策略的看法較為保守。業內一方面認為,康師傅、統一作為行業兩大巨頭,在渠道、品牌方面都具有很大的優勢,具有產品高端化的基礎;但另一方面,不管是康師傅還是統一,都已經在消費者心中形成了“平價”乃至“廉價”品牌的固有認知——消費者之所以吃方便面不吃外賣,很大一部分原因就是因為方便面價格便宜。

艾媒咨詢CEO、零售行業分析師張毅對財熵表示,“統一、康師傅這兩個品牌,相對來說在方便食品行業里面是‘老大哥’了。老大哥有兩個含義:一個就是說它們目前的產品在市場上占據非常重要的位置,整個營收的盤子還是比較大的,有‘一統江湖’的味道。”

“但是它們的劣勢也是非常明顯的,在一些細分領域,尤其是以零零后為代表的群體里面,這兩個品牌被蠶食得比較厲害。零零后群體對產品的健康、方便、口味、時尚等都是比較有要求的,而統一、康師傅似乎在這幾個維度的影響力有限,近幾年螺螄粉在零零后以及九五后當中躥紅,就非常能說明問題。”張毅繼續說道。

方便面指望不上,飲品就靠得住嗎?

除了是方便面巨頭,康師傅和統一還是飲品巨頭。

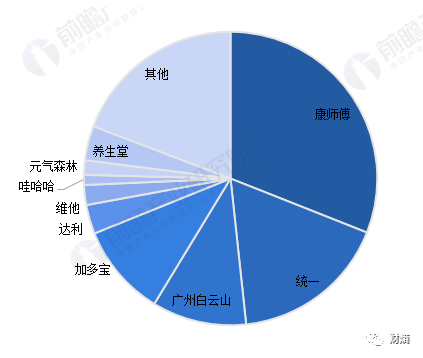

據前瞻研究院的調研報告,從2021年中國茶飲料企業市場份額來看,康師傅市場份額占比最大,超過30%;排名第二的是統一,占比在15%左右;廣州白云山(600332.SH)、加多寶分別排名第三、第四,占比均約為10%;其余品牌還有達利(03799.HK)、維他、哇哈哈、元氣森林、養生堂等,市場份額占比在5%以下。

2021年中國茶飲料企業市場份額 圖源前瞻產業研究院

食品產業分析師朱丹蓬告訴財熵,康師傅和統一現在最大的亮點在于它們的飲料板塊,“在整個創新升級跟迭代這一塊,康師傅和統一這幾年有了非常好的復蘇及增長,內部管理到外部的運營都相對比較良性。”

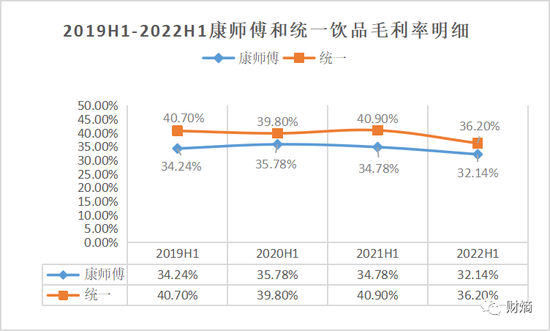

根據尼爾森市占資料顯示,2022年上半年中國飲料行業銷量同比衰退6.8%,銷量同比衰退5.5%。但康師傅和統一的飲品業務均逆勢增長。其中,康師傅飲品實現營收242.98億元,同比增長9.08%,占公司總營收的63.58%;統一飲品實現營收82.48億元,較去年同期增長4.9%,占公司總營收的59.17%。

不過,由于期內原材料價格上漲及組合變化,康師傅和統一的飲品的毛利率以及凈利潤都有不同程度的下降。報告期內,康師傅的飲品毛利率同比下降2.64%至32.14%。由于毛利率同比下降,報告期內飲品業務歸母凈利潤同比衰退37.06%至7.44元;統一的飲品業務的毛利率,由去年同期的40.9%下降至36.2%。

雖然原材料成本的上漲侵蝕了康師傅和統一的利潤空間,但業界對于它們的飲品業務的發展前景較為樂觀,其中一個重要的原因是看好二者在軟飲市場的影響力——未來幾年,軟飲料行業整體規模將繼續擴大。據研究機構中研普華預計,我國軟飲行業在2024年將達到1.3萬億元的規模。這對于康師傅和統一而言,無疑是一個巨大的機遇。

張毅認為,康師傅和統一最主要的優勢是渠道優勢,“消費者對于品牌是誰并沒有特別的認同,飲品的價格是最主要的,比如說口渴的時候買瓶水,一塊五到兩三塊之間,在相同容量下那當然是選擇價格相對比較低一點的。康師傅和統一的渠道優勢,對于它們發展飲品市場來講是一個巨大的優勢。”

據2022年上半年業績演示材料披露,截至6月30日,康師傅的經銷商超過8萬家,直營零售商超過25萬家;2019年至2022年,統一食品終端售點復合增長率為24%,飲料終端售點復合增長率為28%。

“品類創新是康師傅和統一最主要的劣勢。”張毅認為,不管性價比如何,最關鍵的還是要產品本身順應市場需求。

2022上半年,康師傅和統一紛紛遭遇增收不增利的困局,表面看這只是一場由原料成本上漲導致的短暫危機,但實際上卻反映出企業在面對市場環境變化時較差的適應性。而在賽道日益內卷的背景下,如何繼續保持優勢,是康師傅和統一需要解決的問題。

張毅認為,接下來康師傅和統一要走的路主要有三條:

第一條是“品牌年輕化”。“跟年輕人拉近距離是非常重要的,沒有這樣的一個機會,他們就會遠離這個市場。”張毅說,在這方面,康師傅和統一面臨的挑戰主要來自于諸如“喜茶”、“奈雪的茶(02150.HK)”等現制茶品牌以及元氣森林等新銳軟飲品牌的“雙向夾擊”。

第二條是“品類細分化”,尤其要在營養和口味上下功夫。張毅舉了一個例子:最近這些年冒出一家企業叫“楊掌柜”,這家企業在粉面菜蛋品類上做的就是市場的首創和領先,這種品類創新的想法值得康師傅和統一借鑒。“無論是飲品業務還是方便面業務,它們如果能夠順應市場需求作出創新,應該對它們是一個非常好的成長期。”

第三條是“渠道建設雙線化”。張毅認為,在渠道建設上,康師傅和統一應該有更深的理解,“不僅要繼續加強線下的便利渠道,還要進一步完善線上的儲能渠道。”他認為,康師傅和統一在針對加班群體的產品備用意識方面還有待進一步加強。

責任編輯:梁斌 SF055

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)