【大咖直播】反彈一觸即發,A股反攻的信號彈已經升起 !如何布局金秋行情?聽英大證券首席經濟學家李大霄9月7日10點重磅開播,速來圍觀!點擊觀看>>

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

功夫財經

復星系龐大的商業帝國正在一點點被瓦解。

進入9月份,復星系密集公告減持計劃,甚至連核心成員復星醫藥也未能幸免于難。

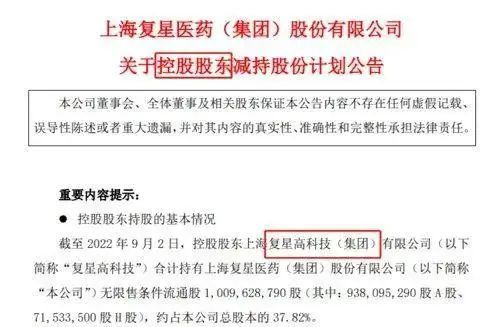

復星醫藥公告,2日晚,控股股東復星高科技擬減持不超過公司總股本3%的A股。

此次減持,是復星醫藥1998年上市以來,復星高科技作為控股股東的首次主動減持。

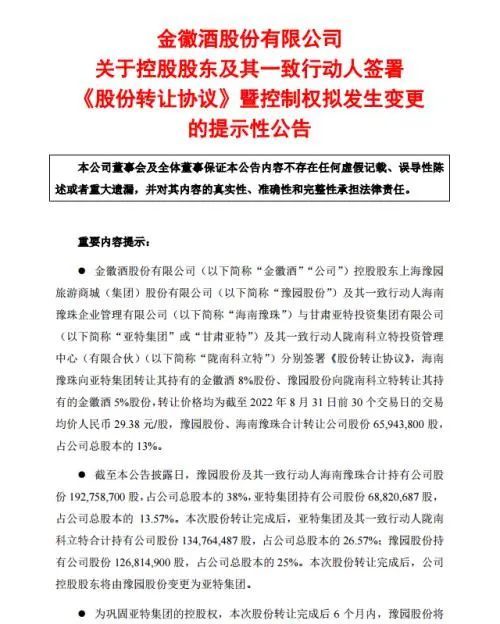

與此同時,由復星高科技實際控制的A股上市公司豫園股份發布公告稱,公司及全資子公司海南豫珠擬出售金徽酒13%股份,交易總價款19.37億元。根據豫園股份透露,未來還將持續減持金徽酒股份。

同一晚上連發兩份減持公告,復星系為何如此缺錢?

01

金徽酒物歸原主

據地方志記載,金徽酒源自西漢,盛于唐宋,明清時期徽縣就是聞名遐邇的“西部酒鄉”。

2009年,甘肅亞特出資成立了金徽酒,2016年,金徽酒登陸上交所主板,成為最年輕的白酒上市企業,迎來了高光時刻。

彼時,白酒市場風頭正盛,幾乎所有規模的白酒企業都迎來了快速的發展。除了金徽酒。

由于金徽酒的發展始終缺乏動力,因此業績長期墊底行業。

上市當年,金徽酒的凈利潤還勉強排在18家白酒上市企業中的13位,一年之后,就跌至16位,僅好于青青稞酒(現名:天佑德酒)和虧損的金種子酒。

另一邊,金徽酒的老板李明名下還擁有金徽股份,負責運作采礦業務。

而采礦業對資金又有很大的需求。

2018年和2019年,李明為了給金徽股份引資,與資金方簽署了對賭協議,但市場行情下行導致對賭失敗,李明也背上了巨額債務。

出于自救,甘肅亞特于2020年5月將所持金徽酒近30%股權,以18.37億元對價(12.07元/股),轉讓給了豫園股份,郭廣昌取代李明,成為金徽酒的實控人。

其后,豫園股份一致行動人海南豫珠向金徽酒股東發出要約收購。再以17.62元/股,合計7.15億元,收得8%股權,“復星系”對金徽酒的持股比例增至38%。

2021年,豫園股份再次入住白酒企業舍得酒,復星系實控人郭廣昌也因此成為同時控股兩家A股白酒企業的第一人。

對此,外界曾擔憂兩家公司會出現同業競爭,但當時豫園股份回應稱,兩家公司所在地不同,重點覆蓋和優勢區域有一定差異,因此,互相競爭的程度不大。

如今則是一語成讖。

此次減持公告發布,豫園股份在對外公告中表示,本次股權轉讓,有利于解決金徽酒和舍得酒的同業競爭問題,公司可將更多資源聚焦于重點戰略和重點項目。

根據股權轉讓,復星系拿下金徽酒38%股權總共耗資25.52億元。

按本次交易對價29.38元/股計算(未考慮分紅),出售金徽酒13%股份合計盈利9.16億元。如果算上剩余的1.27億股,復星系賬上浮盈超過30億元。

一買一賣,金徽酒雖然還是回到了甘肅亞特的手里,但細數起來,復星系才是最大贏家。

02

千億白馬遭減持

復星醫藥與金徽酒在同一天遭受減持,這也是自1998年上市以來,復星高科技作為控股股東的首次主動減持。若按照9月2日收盤價40.21元/股計算,減持將套現約32.2億元。

受此消息影響,截至9月5日收盤,復星醫藥A股跌停,股價36.19元/股,總市值966億元。

但與金徽酒不同的是,復星醫藥的減持似乎并未給復星系帶來太多的收益。

今年上半年,復星醫藥營業收入213.4億元,同比增長25.88%;歸屬于上市公司股東的凈利潤15.47億元,同比減少37.67%。

另外,復星醫藥股價也已經從去年8月5日盤中高點91.13元,一路下調到目前的36.19元/股,跌幅約60%,市值蒸發逾1400億元,目前公司總市值也跌破千億關口。

再往前數,復星系今年以來的套現動作堪稱頻繁。

2月19日,海南礦業公告,復星產投減持完畢,套現2.66億元,持股比例降至32.04%。8月26日復星產投再拋減持計劃,擬減持比例不超過公司總股本的3%。

3月14日,復星創泓披露了繼續減持泰和科技(維權)計劃,截至7月8日分26次減持完畢,期間減持金額為3.95億元。加上去年8月份至今年3月份套現約2億元,復星創泓清倉泰和科技后總共套現近6億元。

5月31日,復星國際在港交所公告,附屬公司同意以每股62港元出售青島啤酒約6680萬股H股股份,出售所得款項總額約為41.4億港元(約合人民幣36.57億元)。

出售事項完成后,復星系將不再持有青島啤酒H股。對于清倉原因,公司稱是“正常投退安排”。

6月16日,中山公用公告,復星高科技通過集中競價交易方式累計減持公司股份2950.22萬股。以減持均價為8.37元/股計算,套現約2.47億元。未來,復星高科技稱將繼續減持6%的股份。

加上復星醫藥和金徽酒,復星系今年以來的套現金額已高達108.82億元。

03

6000億債務壓頂

復星系為何如此急功近利?

答案自然是缺錢。

郭廣昌以醫藥起家,憑借獨到的投資眼光和資本運作能力,構建起了龐大的復星系商業版圖,涉足制造、金融、文旅、房地產等多個領域,旗下公司已達47家。

2016年為復系星累計投資104次,比2012年,增長幅度達593.3%。今年以來,截至目前,復星就已累計對外投資了51次。

一邊是揮金如土,一邊卻是債務的激增。

數據顯示,2018年復興國際資產總額6388億元,負債總額4783億元,資產負債率74.8%。

到2021年末,復星國際的資產規模增至8063.72億元,總負債為6031.58億元,資產負債率達74.8%。

今年上半年,復星國際的資產負債率進一步上升至76.635%,賬面現金及現金等價物為1171.13億元,而公司短期借款額度則飆升至1236.92億元。

也就是說,復星系如今面臨著巨大的償債壓力。

更為糟糕的是,8月23日,復星系核心控股平臺復星國際,遭國際評級機構穆迪的下調評級,穆迪指復星控股公司層面的流動性弱,將家族評級從Ba3下調至B1,將FortuneStar(BVI)Limited 所發行債券的高級無抵押債務評級從Ba3下調至B1,該債券由復星提供無條件及不可撤銷的擔保。

與此同時,穆迪將上述所有評級的展望從評級觀察調整為負面。

面對疫情和宏觀環境的沖擊,種種跡象都在表明,復星系這頭大象到了急需轉身的地步。

如何應對如此高額的償債壓力,是繼續買買買還是不斷賣賣賣?我們拭目以待。

責任編輯:陳悠然

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)