意見領袖 | 張濤、路思遠

正如之前所預期的“在經濟筑底的關鍵窗口期,就需要發揮非貨幣手段來幫助提高貨幣政策傳導效率,例如,可以考慮增加財政貼息力度,在穩定居民資產收益率同時,引導商業銀行增加信貸的投放,促進社會融資量價的改善。”9月7日的國常會就財政政策提出了三項重點舉措,包括階段性財政貼息(中央財政貼息2.5個百分點,期限2年,申請貼息截至今年12月31日)、階段性減稅政策(期限截至今年12月31日)和盤活地方專項債結存限額(地方2019年以來結存的5000多億元專項債限額,70%各地留用,30%中央財政統籌分配并向成熟項目多的地區傾斜),加之8月15日人民銀行的降息,整體反映出自5月中旬以來,宏觀層針對穩經濟、保就業還在持續發力,不過鑒于多因素疊加導致的預期頑疾,這一次政策效果完全顯現需要更長時間。因此,在政策仍處于持續發力的階段,對于金融數據的觀察,數據的環比變化更需關注。

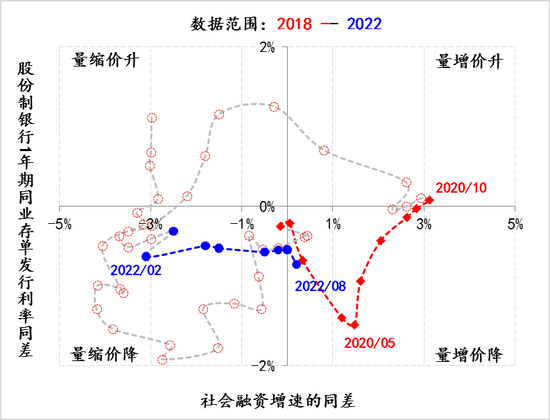

首先,社會融資的量價已出現顯著改善。按照今年2月我們構建的觀察框架,截至8月末,今年社會融資環境首次重返“量增價降”的雙寬松區間,社會融資增速同差為0.2%,1年存單利率同差降至-0.73%。雖然目前距離2020年5月的最寬松還有一定差距,但社融量價的明顯改善反映出政策效果的顯現。

圖1:社會融資的量價變化情況 數據來源:Wind

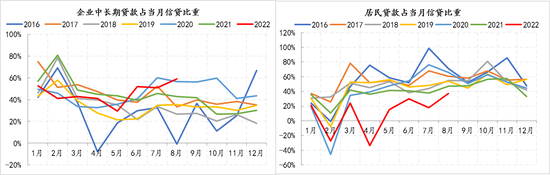

圖1:社會融資的量價變化情況 數據來源:Wind其次,企業和居民的信貸需求開始回升。在8月份的信貸中,企業中長期貸款占比升至59%,居民貸款占比升至37%,且均為年內占比的最高水平,其中企業中長期信貸占比為歷年8月份的最高,不過居民信貸占比還低于歷年水平。與7月份占比回落相比,企業和居民的信貸需求環比出現了改善,預計后期在9月7日國常會提出的財政貼息推動下,居民信貸需求還會保持回升態勢。

圖2:企業和居民信貸占比 數據來源:Wind

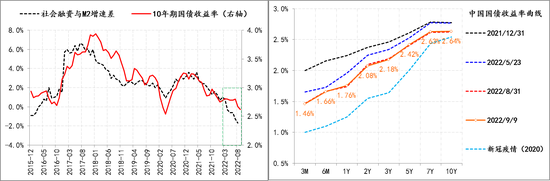

圖2:企業和居民信貸占比 數據來源:Wind第三,中長期市場利率中樞仍需進一步下行。從商業銀行債券配置可用資金規模的邏輯出發,銀行負債端對應的廣義貨幣供給(M2)與資產端對應的社會融資規模之間差距越大,意味著商業銀行非信貸資產配置壓力越大,相應在銀行增配債券的推動下,債市利率中樞往往會下移,但自今年3月份以來,此規律呈現出弱化,10年期國債收益率曲線的斜率與可用資金曲線斜率發生了偏離,即10年期國債收益率本應較目前水平要低,相應即便后期信貸需求維持目前的回升態勢,中長期市場利率中樞仍會下行。

圖3:國債收益率曲線和銀行非信貸資產配置的可用資金 數據來源:Wind

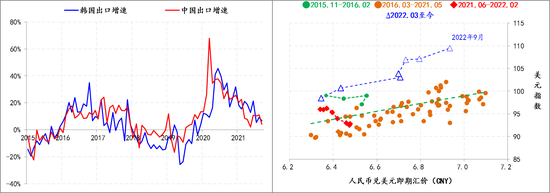

圖3:國債收益率曲線和銀行非信貸資產配置的可用資金 數據來源:Wind第四,人民幣匯率大概率將呈現弱勢。從中國和韓國的出口情況來看,出口增速已由年初20%上下回落至目前的5%附近,反映出外需的趨勢性變化,但韓元匯率今年累計貶值幅度已接近17%,超過了美元的升值幅度(近15%),與此同時,人民幣累計貶值幅度仍低于10%,單純從改善貿易條件的角度出發,目前人民幣匯率還是強于像韓元這樣倚重出口的非美貨幣的匯率。

由于8月份美聯儲沒有議息會議,為我們降息提供了難得的窗口期,而美聯儲年內還有三次會議,分別在9月、11月和12月份,相應在中美利差大幅倒掛的背景下,年內給我們利率政策提供的窗口期并不多。另外,正如我們之前所分析“與利率相比,匯率仍有一定自然的放松空間”, 即下圖中人民幣匯率曲線的斜率還將進一步上升,進而保證在政策利率不變的環境下,中國的金融條件繼續保持邊際寬松的態勢

圖4:出口與匯率情況 數據來源:Wind

圖4:出口與匯率情況 數據來源:Wind綜上,實體融資需求改善態勢大概率將會延續,不確定的是改善的速度,而外需的回落需要國內金融條件持續放松來對沖,因此,年內金融環境持續放松已成定局。

(本文作者介紹:經濟學博士,現任職中國建設銀行金融市場部,本專欄觀點與所屬單位無關)

責任編輯:余坤航

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。