意見領(lǐng)袖 | 李宗光

經(jīng)濟(jì)周期動(dòng)態(tài)追蹤系列之?

本文原載于“經(jīng)濟(jì)機(jī)器”公眾號(hào)(ID:EconomicMachine),轉(zhuǎn)載請(qǐng)注明出處。

今日,國家統(tǒng)計(jì)局公布了8月份通脹數(shù)據(jù),據(jù)數(shù)據(jù)顯示CPI、PPI均出現(xiàn)超預(yù)期回落。上月,我們?cè)凇?/font>接下來,該重視內(nèi)生性通縮風(fēng)險(xiǎn)了》中指出7月外生性通脹壓力有所緩解,并提示在需求不振的大背景下,要警惕內(nèi)生性通縮風(fēng)險(xiǎn)。那么,8月通脹數(shù)據(jù)超預(yù)期回落背后的原因是什么?又有哪些新的變化值得注意呢?

01

8月,CPI通脹超預(yù)期回落

8月CPI同比上漲2.5%,低于預(yù)期的2.8%,較前值2.7%回落0.2個(gè)百分點(diǎn);PPI同比增長2.3%,低于預(yù)期的3%,較前值的4.2%回落1.2個(gè)百分點(diǎn)。

具體來看:

1)8月CPI同比漲幅弱于預(yù)期,環(huán)比增速轉(zhuǎn)負(fù)。8月,CPI同比增速2.5%,較上月回落0.2個(gè)百分點(diǎn),弱于市場預(yù)期2.8%的漲幅。在這0.2個(gè)百分點(diǎn)的降幅中,0.1個(gè)百分點(diǎn)是由于受基數(shù)影響,另外0.1個(gè)百分點(diǎn)體現(xiàn)為,8月CPI環(huán)比下滑0.1%。

8月,CPI環(huán)比增速由7月的0.5%轉(zhuǎn)為-0.1%,增速下滑了0.6個(gè)百分點(diǎn)。上一次CPI環(huán)比下滑是在今年5月份,當(dāng)時(shí)我國生產(chǎn)和消費(fèi)均受到較大的沖擊。

圖1、CPI當(dāng)月同比和環(huán)比增速

2)CPI同比下行,主要受鮮菜以及能源價(jià)格影響。從CPI分項(xiàng)看,食品和非食品CPI同比增速分別為6.1%和1.7%,均較上月回落0.2個(gè)百分點(diǎn)。

圖2、食品CPI當(dāng)月同比:豬肉和鮮菜

食品CPI同比增速回落主要受鮮菜價(jià)格影響。8月,鮮菜價(jià)格同比增長6%,較上月回落6.9個(gè)百分點(diǎn)(圖1)。這主要由于北方蔬菜上市量增加影響,8月鮮菜價(jià)格環(huán)雖然仍較上月漲2%,但漲幅相對(duì)偏弱,低于歷史同期平均水平。

我們比較關(guān)注的豬肉價(jià)格運(yùn)行整體相對(duì)穩(wěn)定,對(duì)食品CPI貢獻(xiàn)為正。8月,豬肉價(jià)格環(huán)比上漲0.4%,同比上漲22.4%。同比漲幅比上月擴(kuò)大2.2個(gè)百分點(diǎn),主要受去年同期低基數(shù)影響。

9月開學(xué)疊加雙節(jié)臨近,一般是豬肉傳統(tǒng)消費(fèi)旺季。豬肉價(jià)格運(yùn)行相對(duì)平穩(wěn),一方面,受發(fā)改委調(diào)控預(yù)期,生豬出欄逐步恢復(fù)正常。8月底,發(fā)改委表示自9月份開始分批次投放政府豬肉儲(chǔ)備,并準(zhǔn)備約談大型豬企屠企,研判生豬供需和價(jià)格形勢(shì);另一方面,8月以來疫情反復(fù),各地政策趨緊,也對(duì)豬肉消費(fèi)形成一定的壓制。未來,豬肉價(jià)格有望繼續(xù)維持相對(duì)穩(wěn)定,需要跟蹤上述方面因素的變化。

非食品價(jià)格增速回落主要受能源價(jià)格下調(diào)影響。受國際油價(jià)下跌影響,發(fā)改委8月連續(xù)兩次下調(diào)油價(jià)。國內(nèi)汽油和柴油價(jià)格環(huán)比分別下降4.8%和5.2%。汽油、柴油氣價(jià)格同比分別上漲20.2%、21.9%,漲幅較上月回落4.4和4.8個(gè)百分點(diǎn)。

圖2、NYMEX原油價(jià)格

8月,原油價(jià)格下跌主要受鮑威爾發(fā)表鷹派演說影響。雖然,從7月的數(shù)據(jù)看,美國通脹有緩解的跡象,但8月26日,鮑威爾表示“可能需要在一段時(shí)間內(nèi)保持限制性的政策。歷史經(jīng)驗(yàn)對(duì)過早放松政策提出了強(qiáng)烈警告”,釋放鷹派信號(hào) ,引發(fā)市場震蕩,油價(jià)也開始持續(xù)下跌(圖2)。

圖3、俄羅斯油價(jià)折扣8月以來持續(xù)收窄

但我們看到,在8月初,俄羅斯石油的折扣開始縮小,由8月1日的39%收窄至8月25日的24%,價(jià)格收窄了每桶10.6美元(圖3)。這一定程度程度上表明俄原油需求的邊際改善。其中,一個(gè)可能因素是,歐盟為了過冬,需要搶在年底俄羅斯原油禁令生效之前,儲(chǔ)備更多的能源。原油價(jià)格整體或仍有支撐,年內(nèi)有望繼續(xù)維持高位震蕩運(yùn)行。

02

耐用消費(fèi)品以及可選服務(wù)需求持續(xù)承壓

3)必須消費(fèi)品價(jià)格同比增速提升。糧食和食用油是日常生活的必須品。我們看到,年初以來它們的價(jià)格同比增速持續(xù)提升。其中,食用油的漲幅更為顯著,8月同比增長7.5%,3月份僅為3.5%(圖3)。

圖3、必須消費(fèi)品價(jià)格同比增速

糧食、食用油價(jià)格上行主要受成本端原料價(jià)格的上漲影響。由于需求相對(duì)剛性,成本的上漲將很大程度轉(zhuǎn)嫁到消費(fèi)端。今年受俄烏沖突以及異常天氣影響,全球糧食價(jià)格均出現(xiàn)大幅上行。同時(shí),由于種植、儲(chǔ)備、自給率等方面的差異,作為油料的大豆、花生等作物價(jià)格相對(duì)糧食價(jià)格波動(dòng)相對(duì)更大一些(圖4)。

圖4、花生、大豆及粳米價(jià)格

4)耐用消費(fèi)品價(jià)格同比增速整體回落。在CPI分項(xiàng)中,家用器具、交通工具、通信工具為主要的耐用消費(fèi)品。今年以來,家用器具、交通工具價(jià)格同比增速持續(xù)回落,交通工具價(jià)格同比增速7月轉(zhuǎn)負(fù),通信工具價(jià)格同比一直為負(fù)增長(圖5)。這體現(xiàn)了經(jīng)濟(jì)下行壓力下,大家也會(huì)能省則省,耐用品消費(fèi)需求承壓。

圖5、耐用消費(fèi)品價(jià)格同比增速

8月,家用器具、交通工具價(jià)格同比增長1.3%和-0.5%,較上月下滑0.4和0.3個(gè)百分點(diǎn),延續(xù)了下滑趨勢(shì)。家用器具的持續(xù)下滑與房地產(chǎn)銷售的低迷是一致的。從30大中城市新房銷售面積看,繼6月又一波小高潮后,房地產(chǎn)銷售延續(xù)了低迷的狀態(tài)(圖6)。

圖6、30大中城市商品房成交面積與同比增速

但是6月以來,通信工具價(jià)格同比跌幅持續(xù)收窄,8月下滑2.5%,跌幅較上月收窄0.3個(gè)百分點(diǎn)。這可能與近期華為mate50、蘋果14相繼發(fā)布有關(guān)。一般新品發(fā)布前,老款手機(jī)均會(huì)進(jìn)行打折促銷,進(jìn)而帶動(dòng)近期高端機(jī)銷售。不過整體上,手機(jī)市場依舊相對(duì)低迷。我們看到,iPhone14售價(jià)也是低于市場漲價(jià)15%的預(yù)期。

5)可選服務(wù)價(jià)格同比增速整體回落。同樣受收入放緩等因素影響,服務(wù)價(jià)格增速整體也整體回落。其中,旅游服務(wù)價(jià)格波動(dòng)較大,7月,8月增速持續(xù)為0.5%、0.1%,而6月為4.1%(圖7)。這主要由于6月疫情穩(wěn)定,旅游需求集中爆發(fā),而7、8月疫情開始加劇,極大抑制旅游出行需求。

教育服務(wù)價(jià)格波動(dòng)相對(duì)較小,不過同比增速自4月以來也持續(xù)回落。家庭服務(wù)相對(duì)剛性,8月價(jià)格同比仍較上月回落0.1個(gè)百分點(diǎn)。相對(duì)剛性服務(wù)需求價(jià)格持續(xù)回落,顯示需求仍沒有企穩(wěn)好轉(zhuǎn)的跡象。

圖7、可選服務(wù)價(jià)格

03

通縮風(fēng)險(xiǎn)仍未解除,PPI加速下行有喜亦有憂

6)核心CPI相對(duì)企穩(wěn),但通縮風(fēng)險(xiǎn)仍未解除。8月,核心CPI同比增長0.8%,與上月持平;環(huán)比增長0%,較上月回落0.1個(gè)百分點(diǎn)(圖8)。核心通脹整體維持平穩(wěn),出現(xiàn)相對(duì)企穩(wěn)的跡象,表明內(nèi)需并沒有進(jìn)一步大幅惡化。

圖8、核心CPI當(dāng)月同比與環(huán)比

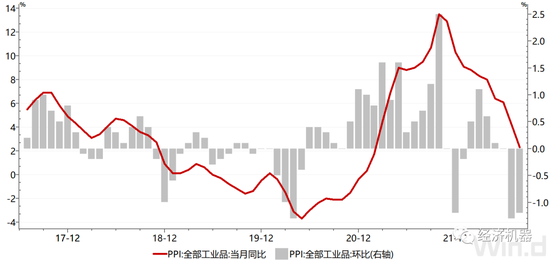

7)PPI加速下滑背后,是需求不振與結(jié)構(gòu)性供給的改善。在生產(chǎn)端,我們看到PPI正在加速下滑。8月,PPI同比增長2.3%,回落1.2個(gè)百分點(diǎn),繼續(xù)弱于預(yù)期。特別是環(huán)比增速繼續(xù)大幅下跌,跌幅達(dá)1.2%(圖9)。這種連續(xù)大幅下跌在歷史上也是比較少見的,跌幅已接近2020年2月的情景。

圖9、PPI當(dāng)月同比與環(huán)比

分行業(yè)看,PPI環(huán)比大幅下滑主要受石油、天然氣、黑色金屬、煤炭開采等上游行業(yè)PPI下滑拖累。其中,石油、天然氣價(jià)格下行主要受國際價(jià)格影響,由于我國對(duì)外石油依賴度較高,所以價(jià)格下行整體上有利于緩解國內(nèi)生產(chǎn)成本。

煤炭采選價(jià)格下行則更多的與國內(nèi)保供政策下供給端的發(fā)力相關(guān),對(duì)中下游制造業(yè)也是有利的。黑色金屬價(jià)格下滑則主要受需求端,特別是房地產(chǎn)建筑持續(xù)低迷影響。

中下游制造業(yè),如紡織、塑料制品、汽車等PPI也大都環(huán)比下行,主要體現(xiàn)消費(fèi)端需求不振。與其他行業(yè)形成鮮明對(duì)比的是電熱生產(chǎn)供應(yīng)業(yè),其價(jià)格上行則由于8月高溫干旱下,電力需求激增,而供給相對(duì)不足。

圖10、PPI行業(yè)分項(xiàng):環(huán)比增速(%)

之前,在我們基準(zhǔn)情景的預(yù)測下,8月CPI將到2.9%,10月將達(dá)峰值3.2%。而8月CPI增速超預(yù)期回落,主要由于近來原油價(jià)格的持續(xù)回落以及需求低迷下,核心通脹不及預(yù)期。

往后看,原油需求在冬季將會(huì)有所提升,但強(qiáng)美元大概率仍將對(duì)原油價(jià)格形成壓制,整體呈寬幅震蕩走勢(shì)。豬肉價(jià)格則是未來通脹的重要影響因素,但未來隨著存欄量的改善,旺季不旺的影響,豬肉價(jià)格或也難有趨勢(shì)性大幅上行。因此,CPI年內(nèi)高點(diǎn)或?qū)⒌陀陬A(yù)期,落在3%以內(nèi)。

(本文作者介紹:華興資本集團(tuán)首席經(jīng)濟(jì)學(xué)家。)

責(zé)任編輯:王婉瑩

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼