作者|@Web3_Mario

摘要:上周加密貨幣市場經受了較大的回撤,市場上普遍歸因為美聯儲主席鮑威爾的所謂 “鷹派降息”,引發了風險市場對通脹與經濟衰退的擔憂,但是據筆者分析,這恐怕只是引起資本恐慌的次要因素,真正的影響在于特朗普在上周三聯合馬斯克發起的對國會短期支出案的強勢施壓,甚至揚言取消債務上限規則所引發的不確定性,引爆了資金的避險情緒。

鮑威爾恐怕躺槍,宏觀數據并不足以引發市場對貨幣政策風險的恐慌

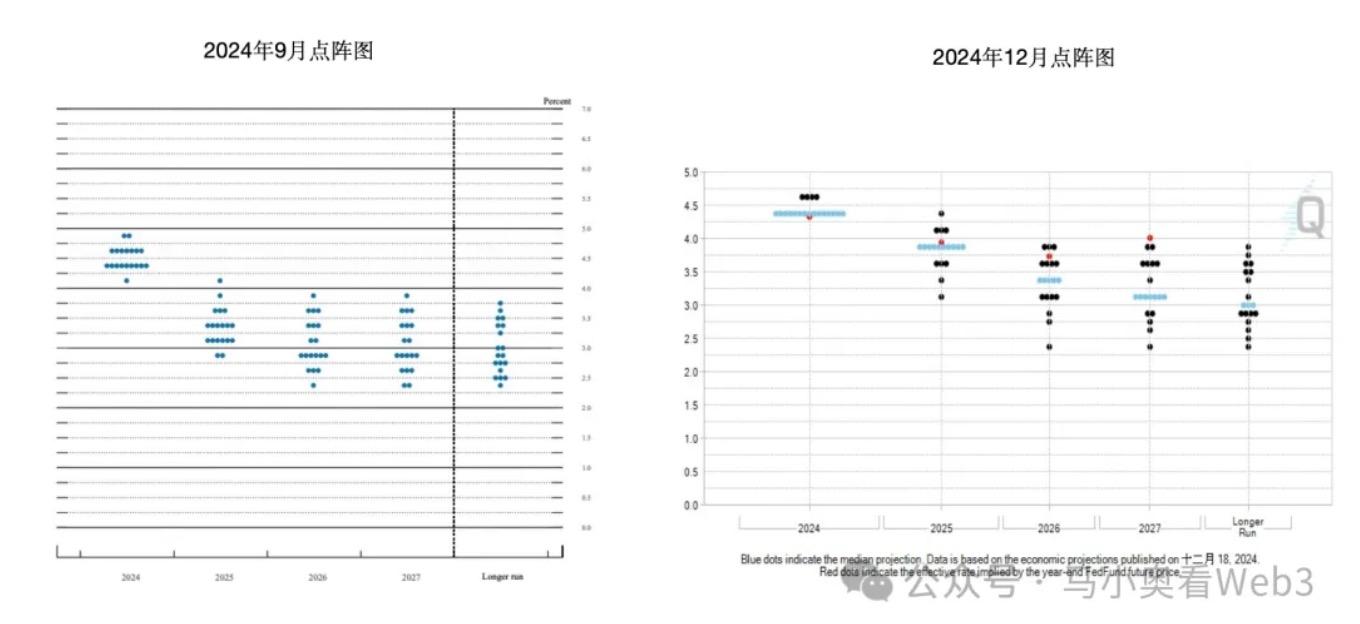

上周四凌晨的 FOMC 利率決策符合市場預期,以降低 25BP 收場,市場普遍將風險市場的下跌歸因到兩個方面,首先據點陣圖顯示本次議席并沒有取得一致的統一意見,其中克利夫蘭聯儲主席哈馬克傾向于維持利率不變。另外 25 年的目標利率中位數上調到 3.75%~4.00%,相比于上一次 9 月點陣圖目標利率中位數的 3.25%~3.5%,降息預期從 4 次下調到 2 次。在這里稍微補充介紹一下,所謂點陣圖(Dot Plot)指的是美聯儲用來表達貨幣政策制定者對未來利率路徑預期的一種圖表工具。它是聯邦公開市場委員會(FOMC)會議中發布的經濟預測摘要(Summary of Economic Projections, SEP)的一部分,通常每年發布四次,主要用于觀察美聯儲內部的政策共識。

除此之外隨后的答記者問環節,鮑威爾的一些發言被市場解讀為鷹派指引,主要包含兩個方面:首先對未來一年的通脹前景似乎展示出擔憂的態度,另外對建立比特幣儲備,美聯儲的態度,鮑威爾并未給出積極的回應,但閱讀全文后感覺鮑威爾對通脹風險的擔憂并不來自某些宏觀指標的變動,更多的還是來自與特朗普政策的不確定性。同時他對未來經濟前景的展望也透露出足夠的信心。

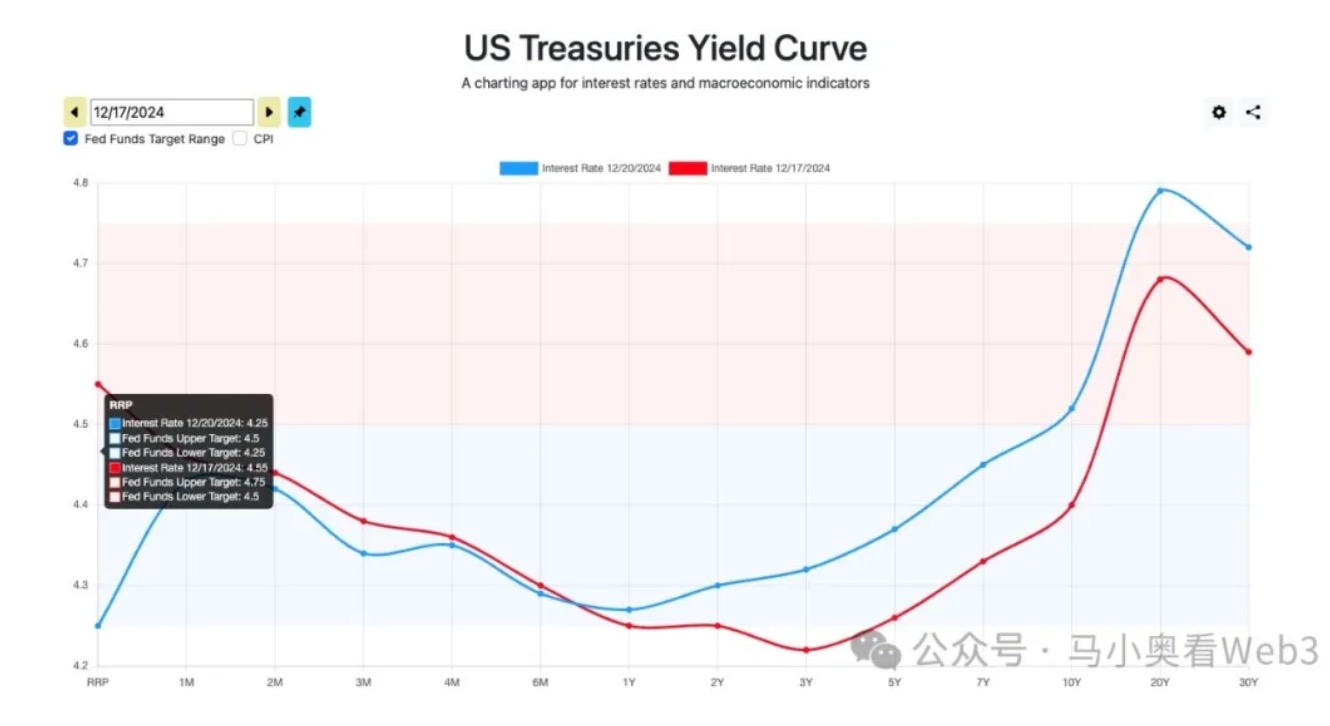

那么接下來讓我們看一下為什么這么說,首先來看下美聯儲決議及相關內容公開前后的美國國債收益率曲線變化,可以看到遠端利率的確走高,但對 1 年期收益率影響并不是很大,這說明市場的確對遠期經濟前景有了更多的擔憂,但至少風險并不是短期內發生的。

從25年12月到期的30天聯邦基金期貨合約價格可以看出,事實上市場對未來兩次降息的前景早在11月開始就已提前反應,因此把回調主要歸因到美聯儲未來利率決策風險上似乎顯得立論不足。這里再補充一點,隱含利率的計算是用100減去當期期貨價格。

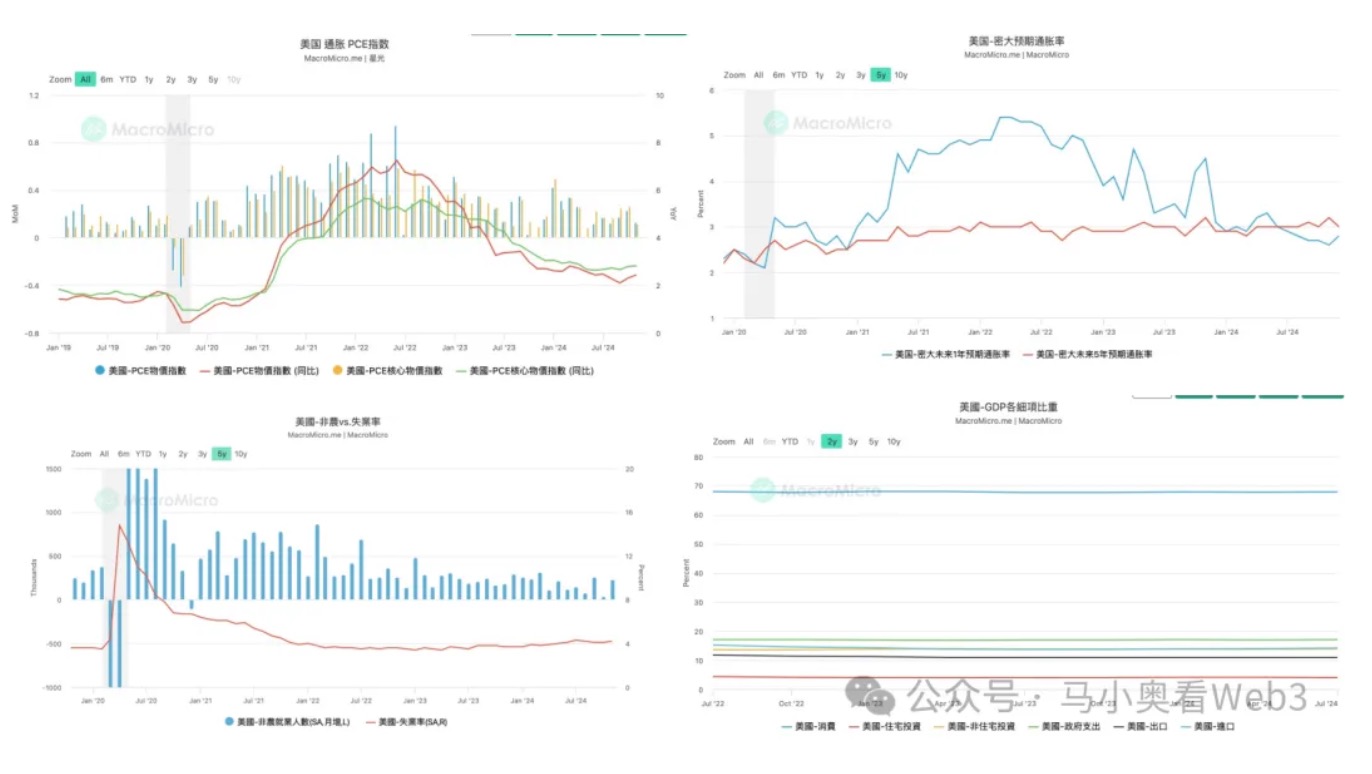

接下來我們來看下幾組宏觀數據,PCE指數、非農與失業率以及GDP增長細項,可以看出美國PCE指數至少在過去一段時間并沒有出現明顯的上漲,無論是從PCE同比還是從核心PCE同比增速均保持在2.5以下,同時密大預期通脹率也保持穩定,失業率也沒有出現明顯的增加,同時11月非農相比于之前也出現了增長,這也說明了就業市場也展現了強勁的一面,考慮到后面特朗普的減稅與,最后GDP增長也趨于穩定,并沒有在某個細項上出現明顯的下滑,因此從宏觀數據的角度,并沒有數據可以支撐未來一年通脹重燃或經濟衰退的判斷。這也就說明,鮑威爾的擔憂還是來自于特朗普不確定的政策效果上。

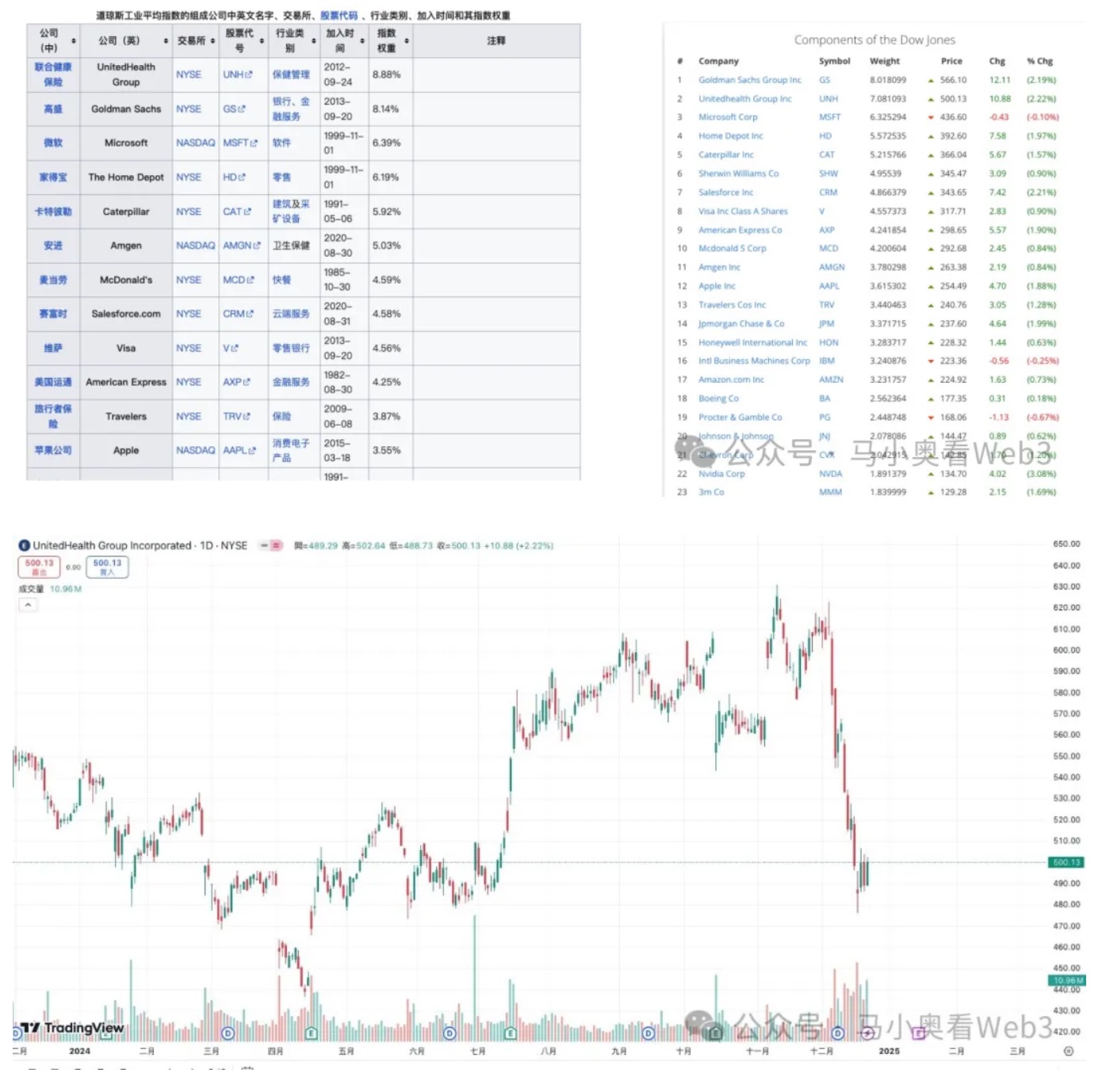

在這里稍微再解釋一個點,道瓊斯指數已經創紀錄的連續下跌,有朋友認為這反映出市場對未來美國工業發展前景的悲觀,但是展開了解了一下,造成這個影響的主要原因看起來并不是系統性風險,而主要來源于聯合健康保險的大幅下修。首先道瓊斯工業平均指數(DowJonesIndustrialAverage,DJIA)是價格加權指數,這意味著每只成分股的價格對指數的影響取決于其股票價格的絕對值,而非市值。這就意味著價格高的標的將在道指中具備更高的權重,而截止到2024年11月2日,聯合健康保險在道指中的權重占比最高,占8.88%,而在最新的個股權重中,UNH權重已經下降到了7.08%,股價從12月4日的613一路下降到當前的500,跌幅高達18%,而其他高權重股并沒有見到如此跌幅,因此道指的下跌主要原因還是來自于高權重股UNH的單點風險,而非系統風險,那么UNH到底發生了什么事呢,主要誘因是UNH的CEO湯普森(BrianThompson)與12月5日,在紐約曼哈頓希爾頓酒店外被一名槍手連開數槍,經送醫后不治身亡。槍手名叫曼吉奧尼(LuigiMangione),具有良好的社會背景,審訊過程顯示,他的行為更多的來自于對UNH在醫保方面對美國民眾剝削,這引發了社會對其較為普遍的同情,引爆了美國長久以來的昂貴的醫療成本矛盾,這也符合特朗普的醫保改革政策方向,因此兩者共振引發了股價大跌,在這里不展開介紹。

當然關于比特幣儲備的小插曲,筆者認為鮑威爾的態度事實上并不太重要,就像他自己說的那樣,是否推進這個提案的確定權在國會眾議員,而非美聯儲,于此同時參考美國石油和黃金儲備的建立以及管理框架,前者的管理權歸美國能源部,后者歸財政部,當然管理過程中會涉及到其他部門的協作,例如SEC、CFTC等監管,以及FED的政策影響。不過在這個過程中,這些部門更多的是起到了協作的角色。

那么市場為什么會做出如此劇烈的反應,筆者認為主要原因在于特朗普在上周三聯合馬斯克發起的對國會短期支出案的強勢施壓,甚至揚言取消債務上限規則所引發的不確定性,引爆了資金的避險情緒。

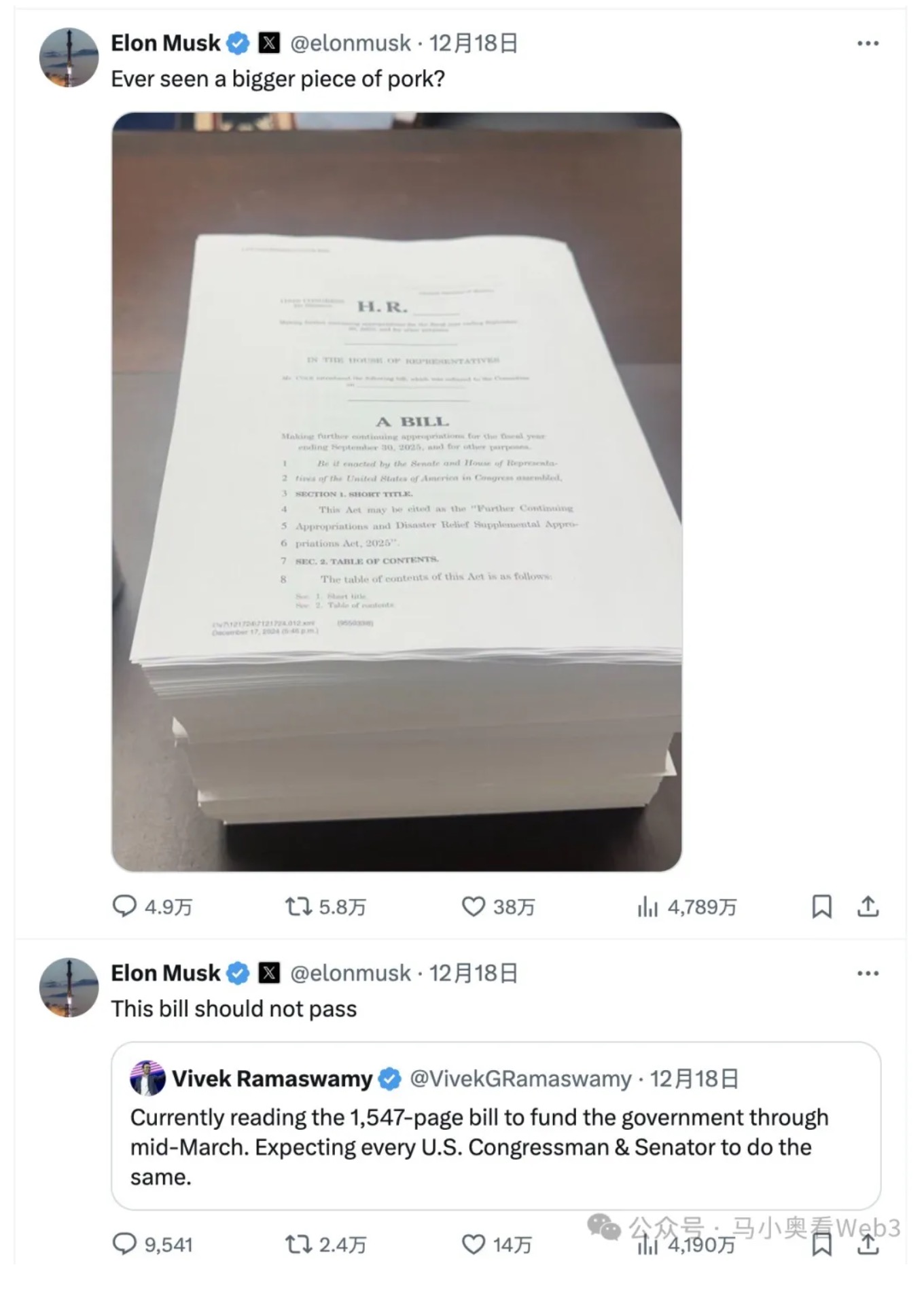

特朗普協滔天權勢威脅永久取消債務上限,為傳統美元信用體系蒙上陰影,市場開始避險交易

不知道有多少小伙伴關注到上周發生的美國國會中關于短期支出的博弈,在上周二 12 月 17 日,眾議院議長邁克·約翰遜本與民主黨就政府支出達成了一項短期協議,將延長政府資金至明年三月,以避免政府關門。同時,為了法案的通過,約翰遜還向民主黨做出了一些讓步,并附上了幾項得到兩黨支持的法案。然而在 12 月 18 日,馬斯克開始在 X 中瘋狂抨擊提案,認為該提案嚴重侵害了納稅人的權益,導致該提案迅速被拒絕。

與此同時,整個過程也獲得了特朗普的支持,特朗普在TrueSocial中聲稱國會需要在1月20日特朗普正式上任之前,廢除荒謬的債務上限規則,因為他認為這些債務問題是由拜登民主黨政府造成的,理應有他解決,此后共和黨迅速修正了新的支出法案,不僅刪除了一些妥協性支出,同時補充了廢除或暫停債務上限的提案,但該提案在周四(12月19日)在眾議院,以174票支持、235票反對在眾議院闖關失敗,未能通過。這也引發了政府停擺的風險,當然最終與12月20日,眾議院才最終通過了一項新的臨時支出法案,這距離最后期限僅剩幾個小時,在該提案中刪除了對債務上限的修改提案。

雖然新的支出案被通過,避免了政府部門的部分停擺,但是筆者認為特朗普所表達的對債務上限的廢除的態度,明顯引發了市場的擔憂,我們知道特朗普的權利是歷屆美國總統中最大的一位,特別是在眾議院也取得了絕對的話語權,而新任眾議員將在 1 月 3 日宣誓并正式上任,屆時關于廢除債務上限的通過可能性將大大增高,因此我們就來分析一下由此帶來的影響。

美國的債務上限(Debt Ceiling)是指美國聯邦政府可以借款的最大法定額度,于 1917 年首次設立。這個額度是由國會設定的,是為了限制政府債務的增長。債務上限的存在目的是防止政府過度借債,但它實際上并不是控制債務水平的有效手段,而是政府能夠合法借款的上限。除了建立財政紀律外,債務上限也是兩黨博弈的很重要的武器,往往在野黨會通過攻訐執政黨的支出法案,所引發的政府停擺風險,來獲得更多的談判籌碼。

當然美國債務上限曾多次暫停過,通常是通過立法的形式,由國會通過法案暫停債務上限的適用。暫停債務上限意味著政府可以繼續借款,而不受設定的上限限制,直到法案規定的截止日期或債務達到某個新的水平。比較典型的案例如下:

·2011 年-2013 年:在 2011 年,美國面臨嚴重的債務上限危機。當時,國會和總統奧巴馬就如何提高債務上限進行激烈談判,最終達成了一項協議,暫時提高了債務上限,并采取了一些削減預算的措施。除此之外,為了避免政府違約,2013 年 10 月,美國國會通過了一個法案,暫停了債務上限,并且允許政府借款直到 2014 年 2 月。當時美國的債務水平已經接近上限,暫停債務上限避免了政府違約的風險。

·2017 年-2019 年:在 2017 年,美國國會再次通過了一項法案,暫停債務上限,允許政府繼續借款,直到 2019 年 3 月。該法案還包括了其他財政事項,并與預算和政府支出的協議掛鉤。這一暫停使得美國政府避免了可能的違約。

·2019 年-2021 年:2019 年 8 月,美國國會通過了《兩年預算協議》,此協議不僅增加了政府支出的上限,還暫停了債務上限,讓政府能夠借更多的錢,直到 2021 年 7 月 31 日。這一暫停使得政府能夠繼續借款,且不受債務上限的制約,從而確保了政府的正常運行,避免了政府關門和債務違約。

·2021 年:2021 年 12 月,為了避免美國政府違約,國會通過了債務上限臨時調整法案,將債務上限提升至 28.9 萬億美元,并允許政府借款直到 2023 年。這次調整是在 2021 年 10 月到期前最后一刻進行的,避免了債務違約的風險。

可以看到每次暫停債務上限都是為了應對某些特殊事件,例如 08 年的金融危機以及 21 年的疫情等。但是為什么此時重提取消債務上限會引發如此影響,核心在于美國當前的債務規模,目前美國公共債務對 GDP 的比例已經來到了歷史最高點,超過了 120%,若此時廢除債務上限,這意味著美國將在未來較長一段時間內不受任何財政紀律的約束,這對美元信用體系造成的影響事實上是不可預估的。

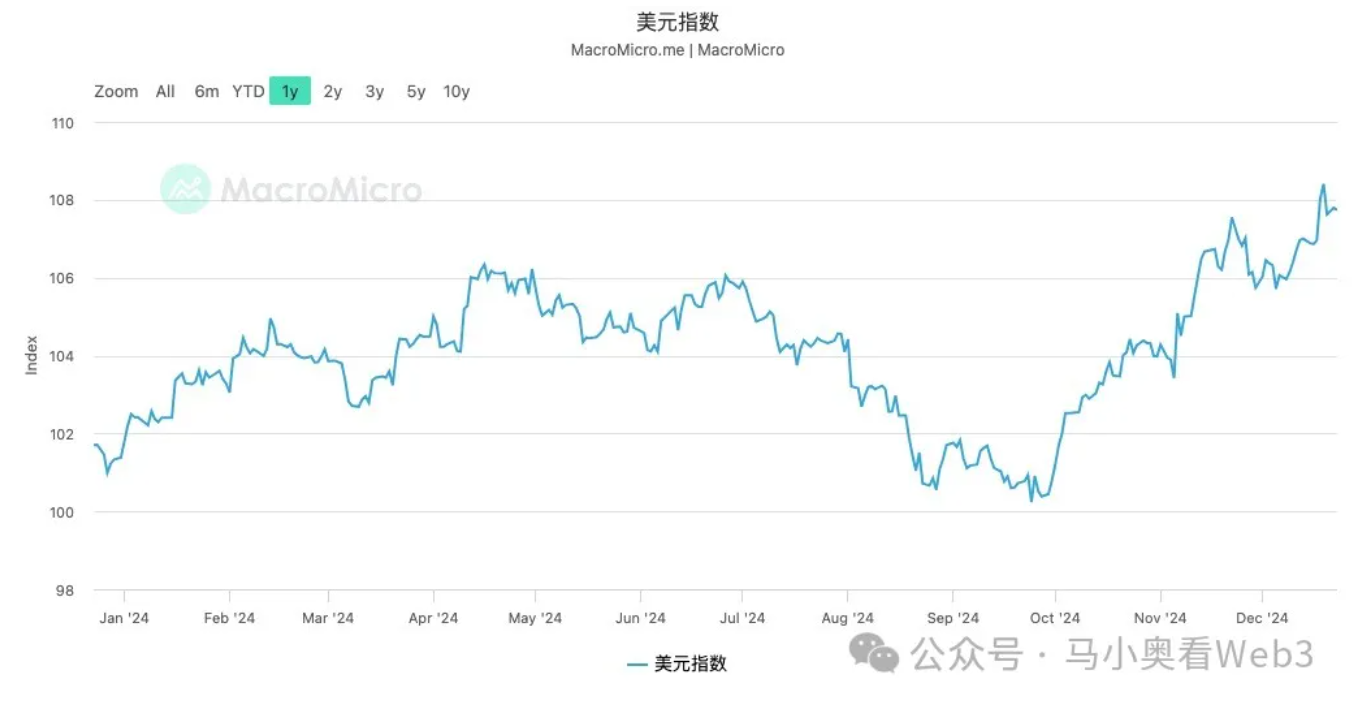

那么特朗普為什么需要這么做,理由也很簡單,為了度過短期內的債務危機風險,我們已經知道在特朗普的執政重心中,減稅和降低公共債務是兩個最重要的目標,然而減稅政策雖然可以增長經濟活力,但勢必在短期造成政府收入的降低,當然由此產生的財政缺口有可能通過增加關稅來彌補,但考慮到制造業國可以通過降低匯率來應對,這就是為什么最近在降息周期內,美元指數還保持強勢,核心還是在于各國為應對可能的貿易戰而未雨綢繆。于此同時削減財政支出可能造成的本土型企業收益的下滑也為經濟增長的潛力蒙上了一層陰影。因此為了度過這個政策推行的陣痛期,特朗普當然希望一勞永逸的解決這個問題,因此廢除債務上限的枷鎖,短期靠繼續舉債度過財政危機就顯得非常合適。

最后來看下為什么會對加密貨幣造成影響,我想核心還是在于對比特幣儲備的敘事的打擊。我們知道在最近的加密貨幣核心敘事中,美國通過建立比特幣儲備解決債務危機問題是其中比較重要的一環,但如果特朗普直接通過廢除債務上限規則,就相當于間接打擊了該敘事的價值,在之前的分析中我們已經降到當前加密貨幣正處在找尋新的價值支撐的階段,由此引發獲利盤的鎖利避險也是容易理解的。因此我認為在接下來的一段時間內,對特朗普團隊的施政觀察的優先級明顯高于其他因素,需要持續關注。

(轉自:吳說)

責任編輯:張靖笛

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)