作者:劉紅林、黃文穎;來源:劉紅林律師

虛擬貨幣交易所,應該是是大多數幣圈新人進入Web3的首要途徑之一。除了日常買賣虛擬貨幣外,大多數虛擬貨幣交易所還推出了各式各樣的理財服務,其中有些產品宣稱低風險、保收益,另外有些產品則設置了復雜的玩法和機制。在此其中,簡單賺幣常常因用戶友好,而被平臺向新用戶推薦。

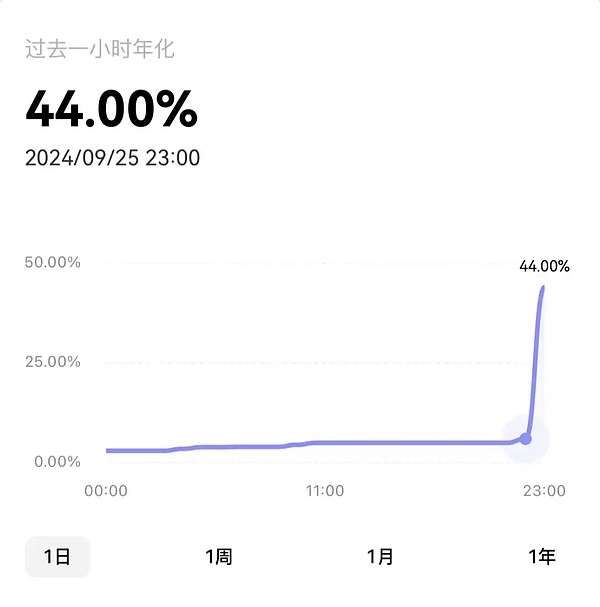

昨日,某交易所的簡單賺幣理財產品因USDT活期理財的利率飆升而備受關注。一般情況下,該產品的利率為6%,昨天23:00,利率飆升到44%。

*圖源:某交易所理財頁利率截圖

*圖源:某交易所理財頁利率截圖今天曼昆律師就以交易所的“簡單賺幣服務”用戶協議為例,和大家簡單聊聊,此類理財產品到底是怎么回事。

虛擬貨幣交易所的簡單賺幣服務(Earn)為數字資產持有者提供了一種便捷的增值方式,用戶可以將持有的虛擬貨幣存入平臺,根據自己的流動性需求和收益預期,選擇活期或者定期類型的理財產品來獲取收益。

從資金的用途來看,此類簡單賺幣服務是一種基于借貸的服務,即用戶在交易所平臺存入自己的虛擬貨幣,交易所則將這些虛擬貨幣借給有需要的人,并收取一定的費用,按比例作為理財盈利分給用戶。目前,大多數交易所均支持主流幣進行投資理財,比如USDT、USDC、BTC和ETH的活期或者定期簡單賺幣產品的申購。

用戶在存入代幣后,如果其出借需求與其他用戶的借貸需求成功匹配,就可以在訂單期限結束前按小時賺取收益。不僅如此,用戶還可以選擇啟用自動續投功能。如此,在期限結束時,訂單將自動再次進行匹配,繼續產生收益。

如果將簡單賺幣服務與傳統金融業的產品服務做對比,我們可以發現,簡單賺幣類似于傳統金融中的存款或者理財,所賺的虛擬貨幣則相當于利息或投資回報。然而與傳統金融產品相比,虛擬貨幣交易所的簡單賺幣服務依托于區塊鏈技術,具備去中心化和全球性等特征,資金流動性更強,且相對而言收益更高。

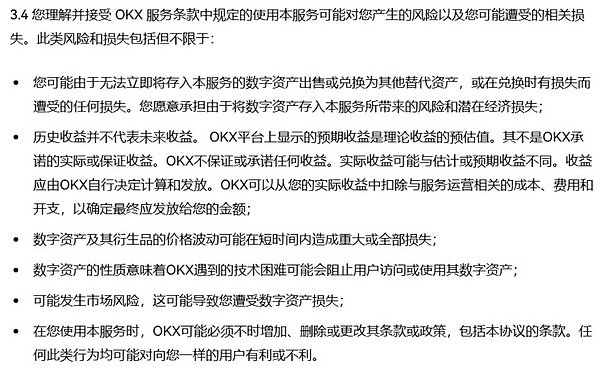

不過,想要提供這類服務,平臺的合規持牌是第一步。在虛擬貨幣交易所在不同國家和地區的監管規定和資質要求存在顯著差異。以香港為例,虛擬貨幣交易所除了需要向香港證券及期貨事務監察委員會 (SFC) 申請第1類(證券交易)和第7類(自動化交易服務)牌照。

*圖源:香港SFC官網

*圖源:香港SFC官網此外,不同國家和地區對虛擬貨幣的法律定位存在差異,這直接影響了基于虛擬貨幣的金融服務的法律屬性。在我國,監管機構對虛擬貨幣采取了嚴格的立場。中國人民銀行等七部委在2017年發布的《關于防范代幣發行融資風險的公告》中明確指出,代幣發行融資活動本質上是一種未經批準非法公開融資的行為。此外,我國已明確禁止金融機構和支付機構開展與虛擬貨幣相關的業務。

在這樣的監管環境下,簡單賺幣服務作為一種未經批準的金融活動,可能被認定為非法。對于投資者而言,明知或應知服務可能涉嫌非法的情況下仍然接受并與交易所成立法律關系,該法律關系可能被認定為無效。糾紛發生時,投資者將難以獲得有效的法律保護。

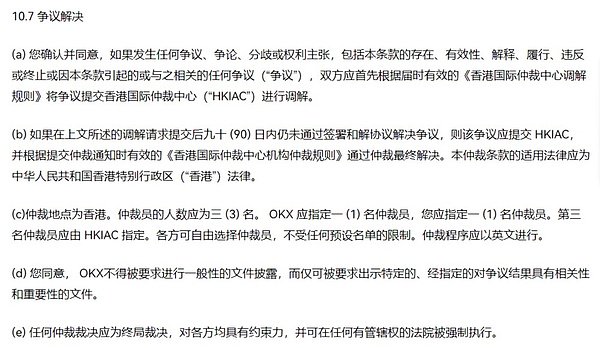

正因此,投資者借助虛擬貨幣交易所的簡單賺幣服務進行虛擬資產理財時,應當充分了解交易所的合規性,并基于用戶協議正確評估交易風險,避免在投資過程中產生不必要的財產損失。具體可以采取的方式方法有:

*?圖源:某交易所《簡單賺幣用戶協議》

*?圖源:某交易所《簡單賺幣用戶協議》

簡單賺幣服務所承諾的低風險和穩定收益率在風險重重的Web3領域顯得格外有吸引力,但這種承諾往往需要投資者以謹慎的態度對待。

投資者在參與此類服務前,應當充分了解相關監管政策、評估風險,并注意用戶協議中的相關約定。在不同國家和地區,虛擬貨幣的法律地位和監管要求差異顯著,投資者需要密切關注政策變化,以避免不必要的法律風險和財產損失。

責任編輯:張靖笛

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)