前海“地主”招商蛇口重組背后:土地開發周期長、資金面和業績承壓

文|8號樓工作室 王茜

招商局集團旗下的招商局蛇口工業區控股股份有限公司(簡稱“招商蛇口”)近期發布的重組方案引發市場關注。根據方案,招商蛇口擬將以70億元價格收購深圳市南油(集團)有限公司(簡稱“南油集團”)24%股權,將其變為全資子公司,同時引入平安資管和平安人壽作為戰略投資者。

招商蛇口此舉或進一步鞏固其在前海片區的土地權益,其背后是價值數千億的土儲貨值。但值得注意的是,招商蛇口董事會秘書劉寧曾透露,整個片區的開發建設預計10年時間。而現階段,作為曾經的“招保萬金”之一,招商蛇口一直徘徊在行業前十以外,營收和凈利潤增速逐年下降。

分析人士對8號樓工作室指出,前海地塊涉及資金龐大,開發周期較長,短期內對招商蛇口的資金面帶來一定的壓力,且短期內對于招商蛇口的業績來說幫助不大。這對于該公司業績水平近年持續下滑的現狀來說也是一個挑戰。

高溢價收購引問詢 平安角色吃重

今年6月,招商蛇口發布重組方案,擬向深圳市投資控股有限公司(簡稱“深投控”)發行股份、可轉換公司債及支付現金購買其所持南油集團24%股權,總對價為70.35億元。同時,招商蛇口擬就此向平安資產管理有限責任公司(簡稱“平安資管”)、中國平安人壽保險股份有限公司(簡稱“平安人壽”)定增募資。

交易前,招商蛇口持有南油集團76%股份;交易完成后,南油集團將成為招商蛇口全資下屬公司。

同時,重組將對招商蛇口的股權架構帶來改變。方案顯示,購買資產的股份發行價格為上市公司重組定價基準日前20個交易日的交易均價,即16.58元/股,可轉換債券初始轉股價格則在定增價格基礎上上浮5%。剔除2019年利潤分配影響后,此次發行股份及可轉換債券初始轉股價格分別為15.77元/股、16.60元/股。

假設深投控所持招商蛇口本次發行的可轉換公司債均以 16.60元/股進行轉股,本次交易完成后深投控將持有上市公司 2.54%股份;平安資管受平安人壽委托,以平安人壽的保險資金全額認購招商蛇口本次募集配套資金非公開發行的股份,交易完成后,平安人壽將持有上市公司 2.67%股份,平安人壽或成為招商蛇口第五大股東。

值得注意的是,深投控是中國平安保險(集團)股份有限公司的第二大股東,持股比5.27%。招商蛇口與平安人壽的戰略合作協議顯示,除了公司治理,雙方還將在智慧園區、康養、建筑、保險保障和投融資領域開展合作。諸多細節可以看出,平安可能會在招商蛇口的未來扮演較為吃重的角色。

7月17日,深交所向招商蛇口下發重組問詢函,問及土地評估、交易價格、股價參考價、可轉換債券轉股的股份來源等六大問題。其中,收購資產溢價問題引發較多關注。公告顯示,南油集團的股東全部權益評估值為 293.14億元,較賬面價值增值 64.36%。對此,招商蛇口7月24日的回復中進解釋稱,溢價主要是其旗下公司持有的房產和土地大幅增值所致。

這筆重組案的核心利益是土地,南油集團的主要資產就是深圳前海片區的土地資源。

招商蛇口稱,重組進一步加大了公司在前海片區享有的權益。事實上,深圳前海片區土地一直就是該公司的核心資產之一,但此前深圳市前海管理局與招商局集團針對這些土地的開發問題進行了相當長時間的談判。

前海片區土儲背后的4000億貨值

先來簡單梳理下南油集團相關的股權結構。

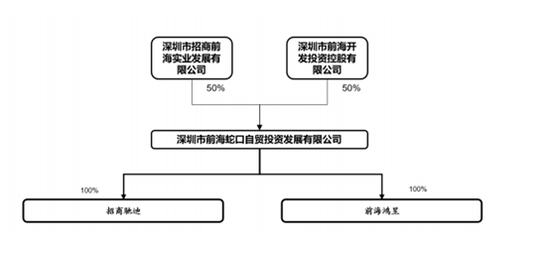

南油集團是深圳市招商前海實業發展有限公司(簡稱“招商前海實業”)的第一大股東,而招商前海實業通過深圳市前海蛇口自貿投資發展有限公司(簡稱“前海自貿投資”),間接持有深圳市招商前海馳迪實業有限公司(簡稱“招商馳迪”)與深圳市前海鴻昱實業投資有限公司(簡稱“前海鴻昱”)股權。

前海自貿投資成立于2016年9月,由招商蛇口與前海管理局共同投資設立,作為深圳前海土地整備和開發建設的主導平臺。

然而,伴隨著招商蛇口董事長孫承銘口中的“艱巨”談判,三方在2018年年末才發布了《土地整備及合資合作協議》,即以招商局集團原前海灣物流園區3.9平方公里土地為基礎,在扣除現狀保留用地后,剩余2.9平方公里土地為合作范圍,將各自持地公司股權注入前海自貿投資,前海自貿投資負責開發建設合資合作范圍內的用地。

2020 年 1 月,招商前海實業與前海管理局旗下的深圳市前海開發投資控股有限公司(簡稱“前海投控”)完成了對前海自貿投資的增資:招商前海實業以其持有的招商馳迪100%股權,以及部分現金向前海自貿投資進行增資,交易對價644.08億元,現金增資85億元;前海投控則以其持有的前海鴻昱100%股權,交易對價729.08億元。交易完成后,雙方各持股50%。

這筆涉及金額達1458億元的重組方案堪稱是“巨無霸”。正是在這輪增資后,前海自貿投資掌握了位于深圳前海媽灣合計約 80.62 萬平方米的土地使用權。

其中,招商馳迪(含下屬全資子公司)擁有深圳前海媽灣片區 42.53 萬平米土地的使用權,前海鴻昱擁有位于土地位處前海深港合作區媽灣組團的面積為38.09萬平米土地的使用權。而兩者最主要的土地資產分別為深圳市南山區前海深港合作區的T102-0296和T102-0310 地塊。

據招商蛇口公告,T102-0296宗地的建設用地面積約為35.32萬平米,宗地土地性質為商品房用途,宗地使用年期終止日分別為 2054 年 12 月 31日(商業服務業用地)和 2084 年 12 月 31 日(居住用地),估值為540.55億元,;

T102-0310 宗地面積為38.10萬平方米,土地性質為商品房用途,年期終止日分別為 2059 年 9 月 26 日(商業服務業用地)和 2089 年 9月 26 日(居住用地)。評估值為729.0846億元。

不過,這兩宗地尚未取得該宗地權屬證書。此外,南油集團原 W7 部分地塊、G1 地塊、G2 地塊被調整為公共配套用地,存在被政府收回的風險,另有兩宗地存在土地使用期限到期后可能存在不能正常續期的風險。

對于T102-0296和T102-0310未取得權屬證書,招商蛇口解釋稱并非土地權屬瑕疵,系相關《出讓合同》項下整宗地不得辦理產權登記手續,這兩宗地可分宗開發。對于其余地塊的風險,招商蛇口稱,隨著未來前海片區土地開發與建設的開展,土地效益逐步釋放,上述土地被收回或未能正常續期風險對于南油集團未來整體經營的影響將進一步降低。

天風證券研報數據顯示,前海自貿投資持有總建面約497.76萬平方米,粗估貨值為4032億元。招商蛇口也被媒體稱為前海最大“地主”。

開發周期長、資金面壓力和業績挑戰

但是,“地主”并不好當。

2019年9月,招商蛇口董事會秘書劉寧曾在投資者網上集體接待日上透露,對于整個片區的開發建設預計10年時間。

諸葛找房數據研究中心分析師陳霄對8號樓工作室表示,招商蛇口擬收購南油集團24%的股權,重組順利完成后招商蛇口將進一步增強對前海片區土地的控制權,但值得注意的是,前海地塊涉及資金龐大,開發周期較長,短期內對招商蛇口的資金面帶來一定的壓力,且短期內對于招商蛇口的業績來說幫助不大。這對于該公司業績水平近年持續下滑的現狀來說也是一個挑戰。

中原地產分析師盧文曦此前也對媒體指出,招商蛇口雖然坐擁深圳前海片區大量土地資源,但該區計劃開發周期8-10年,或許對招商蛇口的短期利潤貢獻有限。

作為曾經的“招保萬金”之一,招商蛇口近年一直徘徊在行業前十以外。2020年半年度業績預告顯示,報告期內,歸屬于上市公司股東的凈利潤盈8億元–10億元,比上年同期下降79.59%-83.67%,基本每股收益約0.04元-0.06元,而去年同期是0.60元。

對此,招商蛇口解釋稱,歸屬于上市公司股東的凈利潤預計同比下降較多,主要系去年同期公司通過增資擴股轉讓子公司股權產生稅后凈收益;自今年疫情爆發以來,公司經營業務受到不同程度的影響,營業收入和投資收益較預期減少。同時,公司房地產業務結轉規模同比增長,但受結轉項目地區結構影響,毛利率同比下降。

而招商蛇口2019年財報顯示,報告期內,公司實現營業收入976.72億元,同比增10.64%。實現歸屬上市公司股東的凈利潤160.33億元,同比增5.20%。扣非后歸屬上市公司股東的凈利潤124.73億元,同比減少14.55%。

比較近年財報,招商蛇口營收和凈利潤增速滑坡明顯:2016年-2019年,公司營收同比增速分別為29.16%、18.69%、16.25%和10.64%;凈利潤增速分別為39%、27.54%、20.42%和5.20%;負債額則從2016年年末的1729.06億元上升到2019年年末的3903.17億元。

業績乏力之外,招商蛇口近來也遭遇品牌事故。在2020年“3·15”晚會上,廣州萬科尚城和杭州招商遠洋春秋華庭兩個“精裝修”樓盤被曝光存在嚴重的質量問題。其中,春秋華庭小區業主在驗房時,發現房屋存在地板發黑、衛生間滲水、煤氣嚴重泄露等問題,開發商給出的方案是邊驗房、邊收房、邊維修的“強制收房”。最終,該事件以招商蛇口“誠懇接受輿論監督和批評”告終。

面對前海片區10年的開發周期,業績和資金面雙雙承壓的招商蛇口需要盡快找到一條新的解題思路。

責任編輯:尹悅

作者

王茜

熱文排行

聯系我們

- 聯系人:劉萬里

- 郵箱:building8@staff.sina.com.cn

- 北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有