1月29日晚間,多家公司發(fā)布2018年業(yè)績預告或業(yè)績修正預告,超過30家公司預告2018年出現(xiàn)巨額虧損。其中,部分公司因存在大額商譽減值計提,導致2018年業(yè)績大幅下滑。此外,一些公司因債務逾期,已有訂單交付不及預期等因素,業(yè)績出現(xiàn)虧損。

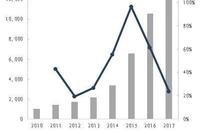

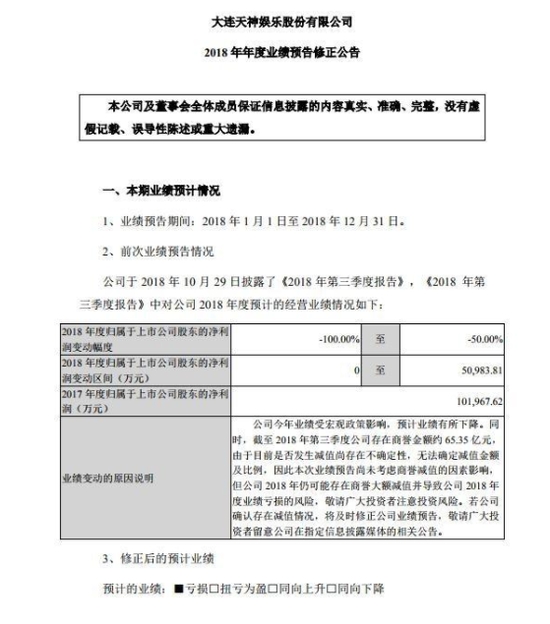

新浪財經訊 1月31日消息,天神娛樂公告稱預計2018年凈虧損73億元至78億元,該股早盤無懸念跌停,截至發(fā)稿,天神娛樂報3.83,市值為35.7億元。 消息面: 1月30日,天神娛樂發(fā)布公告稱,大幅下修業(yè)績預期,預計2018年凈虧損73億元至78億元。此前,天神娛樂曾于2018年10月29日發(fā)布《2018年第三季度報告》,當時對公司 2018年度預計的經營業(yè)績情況為:2018年度歸屬于上市公司股東的凈利潤變動區(qū)間為0元到50983.81萬元,同比下滑50%到100%。 公告中還提到,截至2018年第三季度公司存在商譽金額約65.35億元,由于目前是否發(fā)生減值尚存在不確定性,無法確定減值金額及比例,因此本次業(yè)績預告尚未考慮商譽減值的因素影響,但公司2018年仍可能存在商譽大額減值并導致公司2018年度業(yè)績虧損的風險。 值得關注的是,天神娛樂迪預計2018年至少虧73億元,是昨天披露預告中虧損最多的公司,也是這幾天業(yè)績預告中所給出的虧損最高紀錄,超過此前中興通訊預計的最高72億元的虧損就記錄。 更為嚴峻的是,現(xiàn)在已經演變成不是簡單虧損的問題了,而是有些公司的虧損已遠遠超過其當前總市值了,也就是說把公司全部賣了,都彌補不了虧損。比如天神娛樂,其當前總市值僅為44.1億元,較2018年的最低虧損相差近30億元。 [詳情]

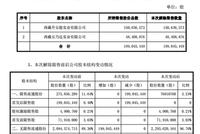

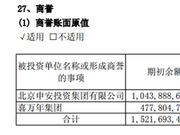

新浪財經訊 1月31日消息,飛樂音響1月30日晚間發(fā)布業(yè)績預告,預計2018年度虧損33.26億元左右,而今日收盤時公司市值也僅僅28.18億,相當于將公司市值虧掉。此外,公司或被實施退市風險警示,受消息影響,今日公司股價應聲跌停。 公司巨額虧損的原因主要集中在商譽減值、毛利驟降、營收下降及存貨計提減值等。 商譽減值計提15.2億 報告期內商譽預計出現(xiàn)大額減值計提,飛樂音響收購北京申安投資集團有限公司所形成的商譽10.4億元預計全額計提減值,喜萬年集團合并所形成的商譽4.8億元預計全額計提減值。 今年半年報中顯示,飛樂音響賬面上的商譽余額達到了15.12億元,其中收購北京申安產生的商譽余額為10.43億元,另外收購喜萬年產生的商譽余額為4.68億元。三季報顯示,公司商譽余額為15.34億元,相較上一個報告期變化并不明顯。值得注意的是,飛樂音響15.34億元的商譽已經占到凈資產的56.95%。 北京申安,因去年著重布局PPP智慧城市業(yè)務的造成了重大沖擊,導致北京申安近兩年業(yè)績持續(xù)惡化。三季報顯示,北京申安業(yè)務情況及各項經營指標仍未改善,公司費用未同比減少。 三季報顯示,喜萬年集團在2018年1至9月經營業(yè)績較上年度有所下降,全球各大區(qū)的銷售情況均低于并購時的商業(yè)計劃預期。 此外,飛樂音響投資收益大幅減少。經中國證券監(jiān)督管理委員會于 2017 年 4 月 17 日出具的《關于核準上海華鑫股份有限公司向上海儀電(集團)有限公司等發(fā)行股份購買資產并募集配套資金的批復》(證監(jiān)許可〔2017〕530 號)核準,華鑫股份向公司發(fā)行1.34億股股份購買本公司持有的華鑫證券有限責任公司 24%股權。根據(jù)中國證券登記結算有限責任公司上海分公司于 2017 年 5 月 3 日出具的《證券變更登記證明》,華鑫股份向本公司發(fā)行的1.34億股 A 股股份已登記至公司證券賬戶名下。通過此項股權置換,2017 年公司確認投資收益(稅前)4.62 億元。2018 年公司未發(fā)生重大股權轉讓或置換,同時當年來自于華鑫股份的持有期投資收益也同比大額減少。 受 PPP 業(yè)務政策變動、照明行業(yè)產品升級等因素影響,2018 年度飛樂音響營業(yè)收入較上年同期有較大幅度下降,由于營業(yè)規(guī)模下降毛利額同步大幅減少,預計較上年同期減少毛利約 6.2 億元。 由于政策變化、資金落實等原因,公司原已承接的部分工程項目出現(xiàn)較長時間停工、未驗收、未審價等情況,資金回收存在較大不確定性。經測試,項目涉及的存貨、應收款項等需要大額計提減值,預計 2018 年當年計提減值較上年同期增加約 7.2 億元。 第二大股東所持部分股份被司法劃轉 97.6%股份遭質押 飛樂音響1月1日晚公告,因企業(yè)借貸糾紛一案,上海市第一中級人民法院將公司第二大股東申安聯(lián)合所持4350萬股劃轉至佳潤珠寶法定代表人孫海峰名下。自該股票劃轉至孫海峰名下之日起6個月內,申安聯(lián)合對上述劃轉股票享優(yōu)先回購權。截至2018年12月28日,司法劃轉后,申安聯(lián)合持有公司1.25億股,占公司總股本12.63%,其中1.22億股為質押狀態(tài),即97.6%持有股份遭質押。 或被實施退市風險警示 飛樂音響公告稱,2018 年度期末歸屬于上市公 司股東的凈資產預計為 0.4 億元左右,由于商譽減值評估、其他資 產減值測試仍在持續(xù)進行中,且目前公司下屬子公司還面臨部分訴訟,后續(xù)影響 程度難以估計,不排除公司歸屬于上市公司股東的凈資產出現(xiàn)負值的可能。公司股票可能在2018年年報披露后被實施退市風險警示。公司 2018 年年度報告預約披 露日期為 2019 年 3 月 30 日。[詳情]

新浪財經訊 1月31日消息,金鴻控股今日中午發(fā)公告稱,預計2018年度凈虧損不超過17億元,其中擬計提商譽減值準備1.97億,擬計提應收帳款壞賬準備 1.33 億,擬計提長期資產減值準備和報廢損失 10.41 億元。此外,公司還將3.175億投入的資產1億賣掉,投資收益損失 2.166 億,這導致股價午后直線跳水,以跌停收盤,市值縮水至30.35億。虧損額超過半個公司市值。 計提商譽減值準備1.97億 金鴻控股 2014 年 1 月 22 日以 1.20 億元的價格收購北京正實同創(chuàng)環(huán)境工程科技有限公司 51%股權,同時確認商譽 8653.08 萬元,又于 2015 年 9 月 7日以 4.30 億元收購北京正實同創(chuàng)環(huán)境工程科技有限公司 49%股權,截止到目前公司持有北京正實同創(chuàng)環(huán)境工程科技有限公司 100%股權。 收購后,北京正實同創(chuàng)環(huán)境工程科技有限公司 2015 年至 2017 年度實際實現(xiàn)扣非后歸屬母公司的凈利潤分別為 4575.87 萬元、3033.44 萬元、-1479.45萬元。盈利不達預期,未能完成收購時簽訂的業(yè)績承諾。 2018年北京正實同創(chuàng)環(huán)境工程科技有限公司凈利潤將持續(xù)下滑。經過金鴻控股對北京正實同創(chuàng)環(huán)境工程科技有限公司未來經營情況的分析預測,判斷公司因收購北京正實同創(chuàng)環(huán)境工程科技有限公司形成的商譽存在減值風險。 金鴻控股對收購北京正實同創(chuàng)環(huán)境工程科技有限公司形成的商譽全額計提商譽減值準備,預計減少歸屬于上市公司股東的凈利潤8653.08 萬元。 2013 年 4 月 16 日,經張家口市宣化區(qū)人民政府、宣化區(qū)財政局確認并批準,張家口市宣化區(qū)城鄉(xiāng)建設局、張家口市宣化金鴻燃氣有限公司、張家口市宣化煤氣總公司簽訂了資產轉讓合同及資產轉讓交割單,以 2013 年 5 月 24 日為基準日,確認張家口市宣化金鴻燃氣有限公司向張家口市宣化區(qū)城鄉(xiāng)建設局、張家口市宣化煤氣總公司購買資產并辦理資產交割。購買資產的評估值為5885.2萬元,評估基準日至 2013 年 5 月 24 日的新增轉讓資產(扣除減少部分)價值為1907.6萬元。合計價款 7792.9萬元。購入的資產中包含對張家口市鴻泰管道安裝有限公司的股權,該公司納入合并范圍,金鴻控股對該公司的投資成本為2000萬元,持股比例為 80%,購買日時點張家口市鴻泰管道工程安裝有限公司可辨認資產、負債的公允價值為 1397.47 萬元,合并成本與本公司享有份額的差額 602.53 萬元為商譽。張家口市鴻泰管道安裝有限公司 2016年、2017 年實現(xiàn)凈利潤 752.60 萬元、-128.60 萬元。2018 年,金鴻控股受部分債務違約影響,導致公司融資渠道不暢,公司資金緊張,在管道工程方面投入大幅減少,導致公司的管道安裝業(yè)務受到重大影響,凈利潤出現(xiàn)持續(xù)下滑,經過公司對張家口市鴻泰管道工程安裝有限公司未來經營情況的分析預測,判斷公司因購買資產中包含的股權形成的商譽存在減值風險。 根據(jù)公司對收購張家口市鴻泰管道工程安裝有限公司形成商譽的初步減值測試,預計 2018 年將計提 602.53萬元的商譽減值準備,減少歸屬于上市公司股東的凈利潤 482.02 萬元。 金鴻控股于 2016 年 9 月通過收購股權的形式,完成了對寬城金鴻燃氣有限公司的非同一控制下合并。公司以人民幣 1.1億元的價格收購寬城金鴻 67%股權,同時確認商譽1.04億元。 收購后,寬城金鴻 2016 年、2017 年實現(xiàn)凈利潤 2168.28 萬元、2405.69萬元,均未完成收購時與原股東簽訂的業(yè)績承諾。經過公司對寬城金鴻未來經營情況的分析預測,判斷公司因收購寬城金鴻形成的商譽存在減值風險,因此公司聘請了專業(yè)的評估機構對只楚藥業(yè)商譽的資產組進行評估。 根據(jù)金鴻控股對收購寬城金鴻形成商譽的初步減值測試,預計 2018 年將計提 10,486.93 萬元的商譽減值準備,減少歸屬于上市公司股東的凈利潤 7,026.25 萬元。 此外,金鴻控股判斷部分應收往來賬款存在減值跡象,基于謹慎性考慮,依照個別認定法和組合賬齡法,擬計提應收帳款壞賬準備 1.33 億元。 此外,公司表示,2018 年,公司債務違約,信用評級下降,部分金融機構抽貸,融資渠道受阻,導致公司資金嚴重短缺,已投產項目的正常生產運營也受到嚴重影響,部分資產已處于閑置停用狀態(tài)。擬計提長期資產減值準備和報廢損失 10.41 億元。 3億投入的資產1億賣掉 公司于 2014 年 12 月收購了瑞弗萊克油氣有限責任公司(以下簡稱:項目公司)25%股權,該項目公司與中國石油天然氣集團公司合作,從事山西省石樓南區(qū)塊煤層氣資源的勘探、開發(fā),公司收購該項目及之后累計投資 3.175 億元人民幣。鑒于瑞弗萊克油氣有限責任公司與中國石油天然氣集團公司簽訂的《中華人民共和國山西省石樓南地區(qū)煤層氣資源開采產品分成合同》(合同)及第一次、第二次和第三次修改協(xié)議的規(guī)定,延長勘探期于 2018 年 12 月 31 日到期,盡管項目公司與中國石油天然氣集團公司對該合同勘探期延長持樂觀態(tài)度,但公司仍擔心該合同不能繼續(xù)延長勘探期而導致項目推進困難的風險;同時由于該項目目前還處于勘探期,前期先導性實驗尚在進行中,尚未上報整體開發(fā)方案,即使勘探期能夠獲得延長批準,預計后續(xù)勘探和開發(fā)資金投入較大,投資回收期可能較長。鑒于公司目前資金周轉較緊張,對該項目持續(xù)投入有一定困難。經本公司管理層慎重考慮,決定出讓所持有的瑞弗萊克油氣有限責任公司 25%股權,出讓價格 1 億元人民幣,由此造成投資收益損失 2.166 億人民幣。 資金周轉困難 債券接連違約 1月15日,金鴻控股發(fā)布公告,因資金周轉困難,致使公司發(fā)行的“中油金鴻能源投資股份有限公司2016年度第一期中期票據(jù)”(以下簡稱“16中油金鴻MTN001”)違約。 在2018年8月27日,公司就因為資金困難無法支付中油金鴻能源投資股份有限公司2015年公司債券(以下簡稱“15金鴻債”)回購債券的本金及利息,發(fā)生實質性違約。 金鴻控股的流動比率處于下降態(tài)勢,而且遠低于同行業(yè)可比公司。2016年、2017年和2018年1-9月,金鴻控股流動比率分別為0.48、0.46和0.33。通常流動比率在2左右代表企業(yè)有著較好的償債能力,可見金鴻控股償債能力之弱。 2018年三季報顯示,金鴻控股貨幣資金余額為1.3億元,但同時卻擁有著17.81億的短期借款,一年內到期的非流動負債7.45億元,資金壓力可見一斑。 高企的資產負債率和不斷下降的主體信用評級使得金鴻控股的融資更加艱難。2018年三季報顯示,金鴻控股資產負債率達到62.41%,而且遠高于可比公司百川能源和佛燃股份的48.71%和43.56%。[詳情]

瘋狂爆雷之夜!20億成“起步價”,“虧損王”預虧最多78億,市值才44億!股民怒了... 來源:21世紀經濟報道 導讀:昨晚,又是一個天雷滾滾的夜晚,而且,雷聲越來越多了!上百份預虧公告刷屏,虧損20億成了“起步價”。 昨晚的預虧王非天神娛樂莫屬,公司預計2018年凈虧損73億元-78億元!除此之外,預虧超30億元的比比皆是。 引起凈利潤如此大虧損的重要原因之一便是商譽減值,這一盤橫在上市公司上空多年的利劍,終于要在2018年底劈下來了,刺傷上市公司、刺傷股民,造成一地雞毛。 來源丨21世紀經濟報道(ID:jjbd21)綜合自券商中國(quanshangcn;記者:成真 王璐璐)、中國證券報(xhszzb;記者:歐陽春香)、華爾街見聞、證券日報、新浪財經等 1月30日晚間,業(yè)績雷仍在繼續(xù),共計197家上市公司發(fā)布預虧公告。 按照預虧上限來看: 160家上市公司預虧超1個億; 51家公司預虧超10億; 虧損超30億的有17家; 虧損超40億的有8家。(分別是天神娛樂、龐大集團、*ST凱迪、華映科技、華業(yè)資本、利源精制、華聞傳媒、東方精工。) 據(jù)券商中國記者統(tǒng)計,前三天(27日-29日)已有123家公司發(fā)布預虧公告,按照預虧上限來看,100家虧損超1億,36家虧損超10億,13家預虧超20億元。 以此計算,4天之內,已有260家公司預虧超1個億。其中: 87家預虧超10億元; 35家預虧超20億元; 20家預虧超30億元。 按照預虧上限計算,上述260家(預虧超1億)累計虧損2815億元,上述87家(預虧超10億)累計虧損2038億元,上述35家(預虧超20億)累計虧損1238億元,上述20家(預虧超30億)累計虧損870億元。 為何業(yè)績雷集體爆發(fā)? 根據(jù)滬深交易所規(guī)定,滬深兩市相關上市公司需要在1月31日前進行年報業(yè)績預告,也就意味著眾多公司搶在最后一晚發(fā)布業(yè)績預告,而且按照慣例,“差生”的作業(yè)一般都是最后交。 9只股票虧損金額超過市值 值得注意的是,30日晚間發(fā)布業(yè)績預告的公司中,共有9只股票虧損規(guī)模超過自身市值: 分別是天神娛樂、*ST凱迪、華業(yè)資本、利源精制、*ST華信、飛樂音響、*ST富控、天山生物、千山藥機。 影視娛樂股商譽大爆炸:天神娛樂虧近80億,華誼虧10億 眾所周知,文化傳媒行業(yè)尤其是影視娛樂行業(yè),因為自身輕資產屬性,加上2014年-2016年那一波瘋狂的投資并購,大部分上市公司都積累了巨額的商譽,也順理成章地成為這次業(yè)績變臉的重災區(qū)。 根據(jù)目前新浪財經最新的統(tǒng)計資料顯示,已經有17家發(fā)布了因商譽減值帶來的業(yè)績巨虧報告,其中最夸張的是游戲公司天神娛樂,因在2014年-2016年大舉買買買,積累下了65.35億元的商譽,而本次商譽減值引起的2018年業(yè)績虧損高達73-78億元,是其目前市值44億元的1.6-1.8倍,令人瞠目結舌。 其他在這一期間大舉買買買的公司亦不例外,商譽引起凈利潤的大規(guī)模虧損,比如市場廣受關注的華誼兄弟,上市9年以來首次虧損,虧損額度接近10億。 業(yè)績連年高速增長的天神娛樂正在經受嚴峻考驗。 這家以游戲為主業(yè)、布局影視、廣告、移動互聯(lián)網的泛娛樂企業(yè),在上市的四年里營收和利潤年均增速都在50%以上。而在2019年初,天神娛樂在業(yè)績上被絆了大“趔趄”。 通過整理天神娛樂公開信息不難發(fā)現(xiàn),公司在外延式發(fā)展之初就以泛娛樂“矩陣”為擴張方向。從2015年開始,天神娛樂先后并入了手游企業(yè)雷尚科技、妙趣橫生、游戲發(fā)行公司幻想悅游,為的是形成上產業(yè)上下游閉環(huán)。加上2016年收購的益智棋牌企業(yè)樂玩科技和一花科技,天神娛樂旗下數(shù)家游戲廠商助推了上市公司近幾年業(yè)績猛漲,各家企業(yè)也在之前的對賭期內全面完成了約定的利潤貢獻。 然而游戲產業(yè)進入2018年后再也無法重現(xiàn)以往的狂飆突進。 根據(jù)國家廣電出版總局官網數(shù)據(jù)顯示,從2017年1月到2018年3月共發(fā)放游戲版號12800個,而自彼時之后的8個月,版號這一游戲產品“準生證”的審批就陷入停滯。直到去年底、今年初,版號發(fā)放重開,有外媒統(tǒng)計國內目前等待版號審批的游戲超過7000個。Wind數(shù)據(jù)顯示,2018年A股手游板塊跌幅達到52%,網游板塊也跌去40%。政策收緊、市場承壓,讓游戲行業(yè)外延式并購一夜“祛魅”。 據(jù)接近天神娛樂人士稱,行業(yè)政策的調整讓天神娛樂子公司的業(yè)務全面收縮,遭遇產業(yè)寒冬。此外,去年多部委對棋牌游戲的整治、特別是下架德州撲克等品類的舉措,直接讓天神娛樂旗下主打德州撲克的一花科技陷入“無米下炊”的境地。 除去遭遇游戲產業(yè)寒冬,天神娛樂另一個重要的投資板塊也步入深度調整。上述人士表示,公司大規(guī)模商譽減值也與近兩年投資的影視資產有關,包括微影時代、工夫影業(yè)和嗨樂影視幾家天神娛樂參股的頭部影視公司都受到了市場環(huán)境萎縮、補稅風波的影響,整個產業(yè)在2018年上演了“冰火兩重天”。 大量的影視娛樂上市公司接連大額虧損,讓本來就脆弱的板塊雪上加霜。 業(yè)績雷集中爆發(fā)160家預虧超1億 圖片來源 / 圖蟲創(chuàng)意 據(jù)券商中國報道,1月30日晚間,共計197家上市公司發(fā)布預虧公告,按照預虧上限來看: 160家上市公司預虧超1個億; 51家公司預虧超10億; 虧損超30億的有17家; 虧損超40億的有8家。 預虧最高的是天神娛樂,預計2018年凈利潤虧損73億元-78億元; 龐大集團緊隨其后,預計2018年凈利潤虧損60億元-65億元; *ST凱迪位居第三,預計2018年凈利潤虧損50億元-60億元。 此外,預虧上限超過30億元(包含)的還有14家,分別是華映科技、華業(yè)資本、利源精制、華聞傳媒、東方精工、*ST海潤、*ST華信、信威集團、飛樂音響、鵬起科技、雛鷹農牧、康尼機電、印紀傳媒、宏達股份。 32家公司由盈利變巨虧 據(jù)券商中國報道,在30日晚發(fā)布業(yè)績修正報告的公司中,有32家公司業(yè)績由盈變虧。 具體來看: 天神娛樂公告稱,預計虧損73億至78億,這一修正業(yè)績令市場嘩然,此前其業(yè)績預報顯示,預計2018年盈利0-5.1億。截至目前,天神娛樂不僅是修正業(yè)績公司中,虧損額最大的,也是發(fā)布2018年業(yè)績公告中預虧額最大的公司。 從修正后虧損上限來看,東方精工預虧額僅次于天神娛樂。東方精工公告顯示,2018年預計虧損29.44億到44.16億,該公司此前發(fā)布的業(yè)績預期為,歸屬于上市公司的凈利潤為5.5億至6.52億。 聚力文化則排在第三。聚力文化公告稱,2018年預計虧損17.5億到23.2億,此前其業(yè)績預期為,歸屬于上市公司的凈利潤是3.8億至4.8億。 排在第四的是*ST尤夫。公告顯示,2018年預計虧損17億到18.6億,此前其業(yè)績預期為,歸屬于上市公司的凈利潤是0萬-3275.25萬。 多家公司商譽減值超10億 巨額商譽減值成了引爆今年A股業(yè)績地雷的導火索。 1月30日晚間,又有多家公司計提商譽減值超10億,甚至恨不得一次性把賬上的商譽全部計提。 東方精工業(yè)績大變臉,2018年業(yè)績從預計盈利超5億元,到虧損29.44億-44.16億元。因收購北京普萊德100%股權而形成的商譽存在大額減值跡象,公司預計計提商譽減值準備30.60億-41.42億元。 聯(lián)建光電預計2018年虧損28億元。其中預計計提商譽減值準備27億元及其他資產減值3.2億元。 珈偉新能:2018年預虧19.5億至19.55億元,合計計提商譽減值逾13億元。 勤上股份:預計2018年虧損12億-15億元,此前預計盈利5051萬-9261萬元,公司擬對收購廣州龍文產生的商譽計提減值準備,確認約12億元的商譽減值損失。 天海防務:2018年預虧17.4億-17.89億元,上年同期凈利潤1.64億元,公司對金海運、沃金天然氣計提商譽減值準備13.19億元。 大額計提壞賬準備 大額計提壞賬準備成為造成A股公司巨虧的另一顆大雷。 華映科技公告,預計2018年度虧損37億-55億元,比上年同期下降1905%-2783%。主要源于計提大額壞賬準備31.41億元。 公司預計2018年度大幅虧損的原因為: 1、截至2018年底,公司應收賬款中應收實控人中華映管款項余額為31.41億元。中華映管申請重整可能導致上述應收款項無法全額收回,公司需計提大額壞賬準備。 2、公司子公司福建華佳彩上期收到政府補助4.4億元,本期尚未收到此項政府補助,因此本期虧損金額較大。 3、預計本期計提固定資產減值準備較上期增加。 大額計提壞賬準備的還有信威集團、*ST華信、金龍機電和*ST尤夫。 信威集團預計2018年虧損29億元-35億元,其中2018年預計應收賬款計提壞賬準備約20億元。 金龍機電2018年預計虧損22.8億元—22.85億元,公司對應收款項、固定資產、長期股權投資、存貨相關資產計提減值準備約16億元。 交易所火速問詢 面對上市公司不斷放出業(yè)績雷,滬深交易所也忙了起來。 據(jù)券商中國記者不完全統(tǒng)計,近兩日交易所因業(yè)績雷下發(fā)數(shù)十封監(jiān)管問詢函,包括龐大集團、聯(lián)建光電、千山藥機、樂視網、銀河生物、華映科技、沈陽機床、高升控股、*ST尤夫、ST中南、天舟文化、華錄百納、大洋電機、晨鑫科技、奧維通信、驊威文化、風華高科、人福醫(yī)藥等等。 為什么商譽減值問題在2018年年報季集中爆發(fā)? 業(yè)內人士認為,主要是三方面的原因: 1、2018年將是商譽減值的高峰年。2015年是并購重組的高峰年,對賭協(xié)議業(yè)績承諾期一般為3年-4年,大量的并購承諾于2018年到期,年底將面臨大量商譽減值的風險。今年以來,不少企業(yè)經營情況不佳,并購標的完成業(yè)績承諾難度提升。 2、2018年11月,證監(jiān)會發(fā)布了《會計監(jiān)管風險提示第8號——商譽減值》,嚴格商譽減值監(jiān)管。明確要求企業(yè)定期或及時進行商譽減值測試,至少每年年度終進行減值測試。 3、今年1月,財政部會計準則委員會專家提議,商譽計提由減值改成逐年攤銷,這一“政策預期”導致很多公司在2018年業(yè)績中集中計提。要是上市公司連續(xù)三年凈利潤無法覆蓋商譽攤銷,將會導致連續(xù)三年虧損退市。 巨幅計提下,是危還是機? 圖片來源 / 圖蟲創(chuàng)意 面對上市公司紛紛大幅計提商譽,從而導致公司2018年年度出現(xiàn)大幅虧損,股價也隨之下行。恐慌之下,投資者紛紛逃離,但也有不少投資者看到了機遇。 光大證券表示,2018年創(chuàng)業(yè)板商譽減值壓力依然較大。 會計準則尚未修改,2018年商譽處理辦法還將是減值。一方面,2018年對應創(chuàng)業(yè)板并購標的業(yè)績承諾高峰,對應到期業(yè)績承諾案例數(shù)量134例,承諾凈利潤規(guī)模126.84億元,與2017年不相上下,到期年份業(yè)績承諾完成率偏低,可能伴隨大規(guī)模商譽減值;另一方面,2017年業(yè)績承諾期滿的并購資產組,在失去承諾約束之后,業(yè)績可能出現(xiàn)下滑,影響并購資產組DCF估值。 國金證券研報中提到,創(chuàng)業(yè)板中的三類公司2018年年報可能面臨較大的商譽減值風險。 1)明確在年報預告中披露了商譽減值風險或商譽減值準備計提情況的公司; 2)截至18Q3商譽占凈資產比值相對較高的公司; 3)去年業(yè)績承諾未完成且已經計提了商譽減值的公司,并且對該業(yè)績承諾未完成的子公司所對應的商譽減值計提比例較低。 光大證券提到,2019年開始,創(chuàng)業(yè)板公司有望逐步擺脫商譽減值的包袱。理由有三點: 第一,2016年嚴監(jiān)管令并購重組降溫,2019年起,創(chuàng)業(yè)板并購資產組業(yè)績承諾規(guī)模已經比2017~2018年大幅回落。 第二,2016年后,并購資產組估值溢價率也有所下降,業(yè)績承諾虛高的問題得到緩解。 第三,從上市公司角度考慮,一次性計提商譽減值,可以為后續(xù)業(yè)績反轉打下基礎,一次性高規(guī)模計提的動力強于連續(xù)計提。 所以,2018年年報的商譽風險釋放后,創(chuàng)業(yè)板有望在2019年迎來較好的表現(xiàn)。[詳情]

新浪財經訊 1月31日消息,天神娛樂公告稱預計2018年凈虧損73億元至78億元,該股早盤無懸念跌停,截至發(fā)稿,天神娛樂報4.26,市值為39.71億元。 消息面: 1月30日,天神娛樂發(fā)布公告稱,大幅下修業(yè)績預期,預計2018年凈虧損73億元至78億元。此前,天神娛樂曾于2018年10月29日發(fā)布《2018年第三季度報告》,當時對公司 2018年度預計的經營業(yè)績情況為:2018年度歸屬于上市公司股東的凈利潤變動區(qū)間為0元到50983.81萬元,同比下滑50%到100%。 公告中還提到,截至2018年第三季度公司存在商譽金額約65.35億元,由于目前是否發(fā)生減值尚存在不確定性,無法確定減值金額及比例,因此本次業(yè)績預告尚未考慮商譽減值的因素影響,但公司2018年仍可能存在商譽大額減值并導致公司2018年度業(yè)績虧損的風險。 值得關注的是,天神娛樂迪預計2018年至少虧73億元,是昨天披露預告中虧損最多的公司,也是這幾天業(yè)績預告中所給出的虧損最高紀錄,超過此前中興通訊預計的最高72億元的虧損就記錄。 更為嚴峻的是,現(xiàn)在已經演變成不是簡單虧損的問題了,而是有些公司的虧損已遠遠超過其當前總市值了,也就是說把公司全部賣了,都彌補不了虧損。比如天神娛樂,其當前總市值僅為44.1億元,較2018年的最低虧損相差近30億元。 [詳情]

Copyright ? 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版權所有