數(shù)據(jù)顯示,2018年1月的解禁壓力創(chuàng)近年最高,按照“當(dāng)月開始流通市值合計(jì)規(guī)模”指標(biāo)來看,這一數(shù)額超過5700億元,該數(shù)字已經(jīng)接近中國(guó)石化這個(gè)大藍(lán)籌的A股流通市值。接下來的市場(chǎng)行情中,空頭是否會(huì)就此“老虎發(fā)威”,還是只是狐假虎威呢?

接下來的市場(chǎng)行情中,空頭是否會(huì)就此“老虎發(fā)威”,還是只是狐假虎威呢?在解禁壓力的背后,是否也會(huì)帶來某些買入機(jī)遇呢?在尋找機(jī)會(huì)的過程中,如何才能繞過“陷阱”吃“餡餅”、化解“地雷”為“地瓜”呢?[詳情]

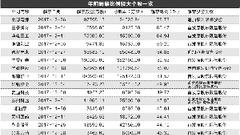

吳江銀行11月29日將有4.62億股首發(fā)限售股上市流通,占公司總股本31.90%。以最新股價(jià)計(jì)算,吳江銀行解禁市值約39.31億元。[詳情]

數(shù)據(jù)顯示,自2016年11月以來,IPO批文一周一批漸成常態(tài),新股發(fā)行速度明顯加快,彼時(shí)至今已有484家公司成功登陸A股市場(chǎng)。隨著部分原始股東12個(gè)月的限售期陸續(xù)到期,未來很長(zhǎng)一段時(shí)間里A股或?qū)⒂瓉硐奘酃傻摹敖饨薄薄?/span>[詳情]

有媒體統(tǒng)計(jì),自5月27日至年末,滬深總計(jì)有約8300億元的定增股份迎來解禁。但是,僅根據(jù)上述規(guī)定,就將會(huì)有約4150億元定增股份要繼續(xù)鎖定。[詳情]

殊不知,限售股解禁數(shù)量及市值只是依據(jù)規(guī)則和承諾測(cè)算而出,限售股份到期解禁不等于也不可能馬上全額減持,實(shí)際減持規(guī)模遠(yuǎn)遠(yuǎn)小于解禁規(guī)模,投資者不必過度恐慌。[詳情]

解禁規(guī)模不等于可減持規(guī)模,可減持規(guī)模也不等于實(shí)際減持規(guī)模。事實(shí)上,目前市場(chǎng)上的實(shí)際減持?jǐn)?shù)量遠(yuǎn)小于解禁數(shù)量。特別是在減持新規(guī)框架下,實(shí)際減持的節(jié)奏會(huì)保持平穩(wěn)有序,對(duì)二級(jí)市場(chǎng)影響有限。[詳情]

對(duì)個(gè)股而言,解禁能否形成真正的壓力,還要看具體情況。首先,最為明顯的一點(diǎn)就是,解禁市值以及解禁股東數(shù)量。上海銀行遭遇巨量解禁而跌停,一方面是解禁市值高達(dá)500億元,另一方面則是涉及的股東人數(shù)高達(dá)3萬人。[詳情]

2018年1月解禁規(guī)模將達(dá)4626.4億元,為2016年以來單月解禁規(guī)模最高,或?qū)κ袌?chǎng)產(chǎn)生一定沖擊。分析人士指出,雖然解禁會(huì)對(duì)市場(chǎng)情緒造成一定壓力,但影響股價(jià)的根本因素仍是業(yè)績(jī)。[詳情]

分析人士指出,通常由于解禁而閃崩的個(gè)股,其特點(diǎn)主要是解禁股所占比例和市值偏高,同時(shí)股東人數(shù)眾多,形成集體性拋售。雖然解禁會(huì)對(duì)市場(chǎng)情緒造成一定壓力,但并非所有解禁股都會(huì)閃崩,影響股價(jià)的最根本因素仍是業(yè)績(jī)。[詳情]

Copyright ? 1996-2017 SINA Corporation, All Rights Reserved

新浪公司 版權(quán)所有