文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 貝瑞研究

與52周高位相比,攜程網股價已下跌三分之一,這可能是買入的良好時機,因為Skyscanner將幫助攜程在規模更大、利潤更豐厚的國際市場上繼續保持增長。

2016年末,攜程以17.4億美元收購了歐洲旅行搜索平臺Skyscanner。Skyscanner類似于其美國競爭對手--旅游搜索網站Kayak。此舉旨在支持攜程的國際擴張計劃,讓攜程在中國以外,特別是在歐洲,擁有堅固的立足點。但是它表現如何呢?

最近一個季度,Skyscanner的定向預訂項目收入同比增長約600%。從任何人的角度來看,這都是非常出色的業績。

Skyscanner報告稱,自去年以來,其月活躍用戶增加了30%,總計超過8000萬。該應用程序因其安裝簡單、功能強大和易于使用而廣受好評。該應用速度快,從安裝到預訂航班,僅需五分鐘。

公眾對此深表認同,Skyscanner的Android應用評級已將競爭對手甩在身后。

這很好,攜程擁有全球性雄心,因此必須在世界一流舞臺上競爭,尤其是與兩家最大的旅游公司,即美國Booking公司( BKNG,其前身為Priceline) 以及Expedia ( EXPE ) 開展競爭。但競爭烈度比最初看起來要稍低一些。

2012年,Priceline和攜程合作,分享他們的酒店業務。兩年后,Priceline投資攜程債券,隨后在2015年持有股權。Priceline目前擁有攜程約4%的股份,還擁有Kayak。百度( BIDU )擁有攜程25%的股份,而騰訊( TCEHY )和攜程都擁有旅游網站LY.com的股份。

這種復雜的部分直接持股網絡意味著你死我活的價格戰對任何參與者都沒有好處。這也意味著攜程不必像幾年前那樣經歷另一場價格戰,當時利潤率從18%降至3%。攜程收購了競爭對手去哪兒和藝龍的股份,這樣有助于抑制競爭,讓攜程重新獲得健康的利潤率。此次收購Skyscanner應該也是類似情況。

不僅僅關乎國內消費者

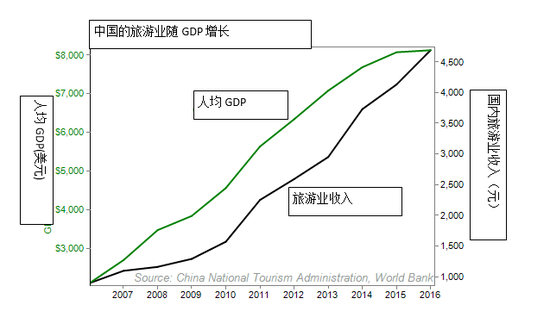

中國人越來越青睞海外旅游,攜程網當然會從中受益,但全球機會要大得多。正如下圖所示,中國的收入正接近某一水平,從而消費者開始花足夠的錢去海外旅游。這太棒了,因為對攜程網而言,海外旅游利潤更大。

當然,這并不會要大幅減少國內機會,攜程網在中國二線城市實現了巨大增長—最近一個季度銷售額增長了40%。中國的航空業正在蓬勃發展。從2010年到2017年,三大航空公司的客運量增長了70%。

中國一家領先的在線旅行社開展了一項研究,研究表明,當人均GDP超過4000美元時,休閑旅游快速增長。當人均GDP超過8000美元時,旅游業開始騰飛。

但是服務外國客戶重要得多,因為國外市場越來越大,越來越成熟。這就是為什么像收購Skyscanner這樣的舉措如此重要,因為此次收購使攜程進入5.3萬億美元的全球旅游市場,并提供增長空間。

攜程目前在3600個國際城市提供機票產品,覆蓋800萬條航線以及50萬家中國酒店和75萬家海外酒店。然而,即使擁有如此龐大的網絡,攜程的全球市場份額仍然很小。當然,攜程仍在迅速增長。最近一個季度,不包括Skyscanner業務,攜程國際酒店和航空業務增長了40%。

在培育國內市場的同時,攜程也可以尋求在發達國際市場發展壯大。中國目前只有大約9%的公民持有護照,而在美國,42%的人持有護照。歐洲這一比例甚至更高。

而隨著旅游訂票趨向在線化,發展機會仍然存在。在美國,只有大約45%的旅行是在線安排的,所以對于新進入者來說,仍有顯著增長空間和市場份額可以獲取。相比之下,中國這個數字只有17%。

攜程網值得買入嗎?

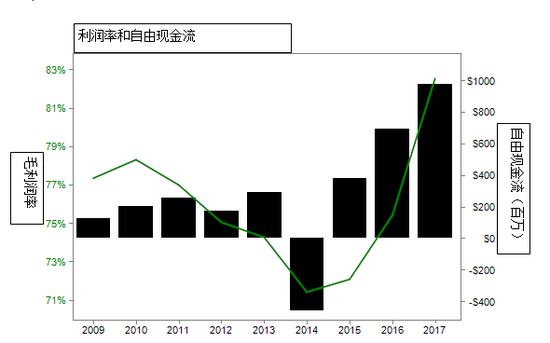

2017年,攜程自由現金流接近10億美元,資產負債表上有83億美元現金,抵消了82億美元的總債務。過去幾年,攜程的自由現金流飆升。

攜程目前估值水平相當于20倍自由現金流。從絕對意義上來說這并不便宜,但相對于公司的出色增長來說,這是一個合理的價格。管理層預測2018年銷售額增長在13%到18%之間,因此現金流應會繼續強勁增長。與52周高位相比,攜程網股價已下跌三分之一,這可能是買入的良好時機,因為Skyscanner將幫助攜程在規模更大、利潤更豐厚的國際市場上繼續保持增長。

(本文作者介紹:擁有20年歷史的投資研究機構,為美股投資者提供最前沿的分析報告。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。