文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 貝瑞研究

購買股票的最佳時機恰恰是投資者情緒低迷并推動股價下跌的時,而不是當他們樂觀并推高股價時。 劉強東的麻煩給了大家另一個機會去投資這個充滿潛力的公司。

雖然京東的業務仍在繼續,但該公司的創始人兼首席執行官劉強東仍處于不確定狀態。 他被一名大學生指控在美國被強奸,美國當局繼續調查這些指控。 這一消息給股票蒙上陰影,一些投資者質疑劉先生對公司的嚴格控制是否真正符合股東的最佳利益,特別是如果公司在他缺席的情況下無法做出有效的決策。由于劉強東仍然是幾乎所有決策的關鍵,投資者不得不對京東的公司治理感到擔憂。

不過,京東是一家野心勃勃的企業,它需要一位強悍的領導者。劉強東在接受《金融時報》采訪中表示:“我百分之百確定,五年之內我們將成為中國最大的B2C[企業對消費者]平臺—我們將超越所有競爭對手。”如果京東可以在當前問題上找到答案, 其股票可能是一個引人注目的投資機會。

京東是中國的亞馬遜

像我這樣的美國投資者對亞馬遜很熟悉,亞馬遜是世界上市值最高的公司之一。京東的業務快速增長,在很多方面與亞馬遜十分相似,但其市值僅為亞馬遜的5%。考慮到亞馬遜股價的強勢及京東股價跌跌不休,長期投資者自然會考慮目前京東股價是否便宜。

如果劉強東的預言成真,那么現在京東股票可能是真的便宜(當然,京東必須首先打敗阿里巴巴,后者在中國消費電子商務中占有55%的市場份額,而京東則是25%)。

以下是未來幾年京東股價走高的9個原因:

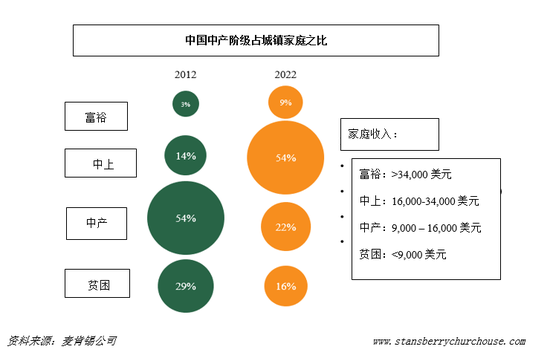

1.京東將受益于中國中產階級的不斷增長

根據咨詢公司麥肯錫的數據,到2022年,中國76%的城市人口將被視為中產階級,至少有5.5億人。波士頓咨詢集團的數據顯示,從2016年至2020年,富裕人群的增加將使中國的消費年均增長9%。

2.京東將受益于中國電子商務市場的爆炸式增長

根據艾瑞咨詢中國的數據,中國的電子商務市場年均增長約27%(相比之下,美國為16%)。中國的電子商務市場增速如此之快,以致到2020年它將占到總零售額的25%。所有這些增長來自哪里?互聯網使用的大幅增長。但目前只有56%的中國人在使用互聯網(相比之下,美國為96%)。

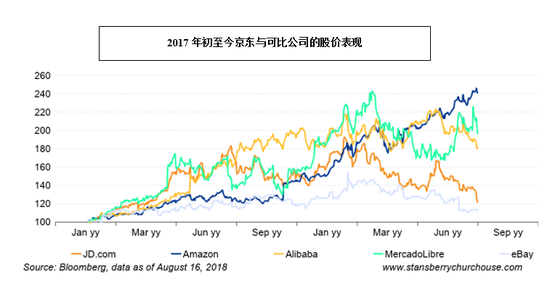

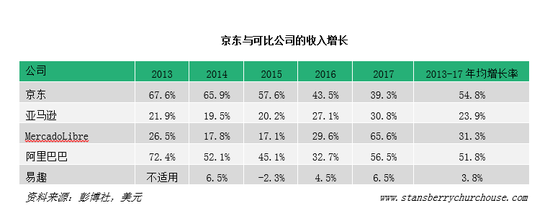

3.京東正在快速增長,但股票表現不佳

2014年5月上市以后,京東股票的表現與競爭對手相似。但到2015年底,股票開始表現不佳,而亞馬遜及MercadoLibre的股票表現優異。此后,京東股價走勢與阿里巴巴基本一致,直至2016年底。

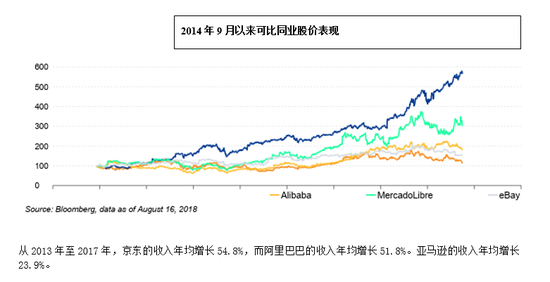

從2013年至2017年,京東的收入年均增長54.8%,而阿里巴巴的收入年均增長51.8%。亞馬遜的收入年均增長23.9%。

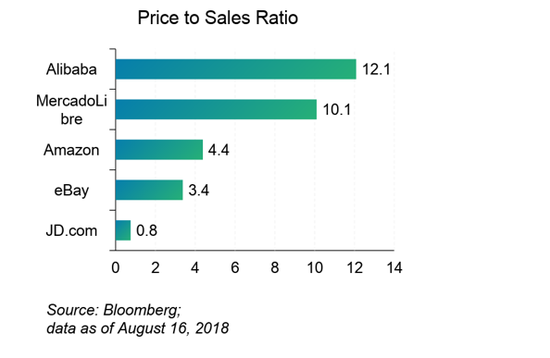

4.京東被低估

京東的市銷率僅為0.8倍,而阿里巴巴的市銷率為12.1倍,亞馬遜則為4.4倍。

5.公司擁有強大的管理層

創始人劉強東仍擔任董事長兼首席執行官。劉強東在中國零售和電子商務行業擁有超過15年的經驗,將公司從消費電子產品商店發展成為領先的電子商務平臺,并在此過程中成為白手起家的億萬富翁。因此劉強東被稱為“中國的杰夫·貝佐斯”(亞馬遜創始人)。

6.京東有好的合作伙伴

騰訊是京東的最大股東,持有18%股權,因此確保京東發展壯大對騰訊而言意義非凡。2014年,騰訊使該公司成為微信內的獨家購物渠道。

美國零售巨頭沃爾瑪持有京東12%的股權,部分原因在于沃爾瑪希望了解中國正在發生的變化。谷歌于2018年6月對京東投資5.5億美元,獲得1%股權。京東也與百度合作,將消費者引導到其網站。

7.京東制定了大規模的增長計劃

京東最近宣布了激進的全球擴張計劃。京東預計,未來10年后其半數收入將來自中國境外。京東將首先在東南亞進行線上銷售,然后進入美國和歐洲市場,并于2018年下半年進行線上銷售。

8.京東擁有中國政府的支持

與阿里巴巴、騰訊、百度和其他許多公司一樣,京東也獲得了中國政府的支持。可以肯定,亞馬遜不會大規模進入中國市場,因此京東也避免了外部競爭。

9.對質量的重視將會促進京東的發展

10年前,京東最大的客戶之一對其快遞服務提出投訴,于是劉強東決定自己掌控整個物流流程。今天,京東投資的實體物流資產比中國任何其他電子商務企業都要多。隨著中產階級變得更加富裕,人們想要質量更高的產品,而不是山寨品。這將使京東從中受益,而其他電子商務平臺可能因此受損。

最近一個季度強勁增長

8月,京東公布了2018年2季度業績,業務增長迅猛。活躍用戶數增加21%至3.138億。2季度收入增長31%至185億美元。同時由于京東增加對不斷增長的物流業務的投資,凈虧損擴大至3.34億美元。2018年前6個月,該業務的收入增長了近兩倍。

因京東商城營業收入增長41%,京東今年上半年產生20億美元自由現金流。京東還啟動了使用無人機的“閃送”計劃,承諾在幾分鐘內送達某些商品。

京東價值幾何?

美國電子商務巨頭亞馬遜去年實現1780億美元收入,較上年度增長31%。亞馬遜股價目前接近歷史高點,其市值已接近1萬億美元。京東有望今年錄得720億美元收入,并實現類似的銷售增長。但正如我們前面提到,京東的市值僅為亞馬遜的5%。

考慮到兩家公司的相似之處,這種巨大的市值差異不可持續,京東的股票應當會走高。京東的收入約為亞馬遜的三分之一,從長期來看,京東的合理估值應該至少是亞馬遜市值的25%,約為2250億美元,這相當于現價買入380%的回報率。

就目前情況而言,考慮到劉強東的麻煩還未完全解決,即使基于當前的低估值,大家可能仍然不愿意購買京東的股票。 但是,購買股票的最佳時機恰恰是投資者情緒低迷并推動股價下跌的時,而不是當他們樂觀并推高股價時。 劉強東的麻煩給了大家另一個機會去投資這個充滿潛力的公司。

(本文作者介紹:擁有20年歷史的投資研究機構,為美股投資者提供最前沿的分析報告。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。