ĪĪĪĪ╬─/ą┬└╦žöĮøīŻÖ┌ū„╝ę JG CapitalĘų╬÷Ĥ╣∙ń„[╬ó▓®]

ĪĪĪĪ╬ęéāšJ×ķ╬©ŲĘĢ■╔ą╠Äį┌śŗĮ©ūį╝║į┌ķWõN▀@ę╗Š½īŻ╩ął÷Įyų╬ąįĄž╬╗Ą─įńŲ┌ļAČ╬Ż¼ę╗Č©Ą─╣└ųĄęńār╩Ū║Ž└ĒĄ─ĪŻ╬ęéāųž╔ĻŻ¼ī”╬©ŲĘĢ■╣╔Ų▒Ą─įu╝ē×ķį÷│ųŻ¼─┐ś╦ārÅ─27├└į¬╔²ų┴30├└į¬Ż¼║¾š▀ŽÓ«öė┌ßśī”╬ęéā2016─Ļnon-GAAP├┐╣╔ė»└¹ŅAŲ┌Įo│÷40▒ČäėæB╩ąė»┬╩ĪŻ

ĪĪĪĪ╬©ŲĘĢ■┼cųąć°ļŖūė╔╠äš│╔ķLĄ─ĻP┬ōČ╚▀Mę╗▓Įį÷ķL

ĪĪĪĪĖ┼꬯║ųąć°ķWõNŠWšŠ╬©ŲĘĢ■(VIPS)╔įįń░l▓╝ÅŖä┼Ą─2014─ĻĄ┌╦─╝Šžöł¾Ż¼ĀI╩š║═└¹ØÖČ╝│¼įĮ╬ęéāĄ─ęį╝░╚AĀ¢ĮųĄ─ŅAŲ┌ĪŻ├½└¹┬╩║═▀\ĀI└¹ØÖ┬╩Š∙īŹ¼F┐ń─Ļį÷ķLŻ¼ļm╚╗╣½╦Š▀Mąą┴╦┤¾Ņ~═Č┘YĪŻļm╚╗╬©ŲĘĢ■2015─ĻĄ┌ę╗╝ŠĄ─ĀI╩šŅAŲ┌Ė▀ė┌─┐Ū░╩ął÷Ą─Ųš▒ķŅAŲ┌Ż¼Ą½╬ęéāę└╚╗šJ×ķ▀@┐╔─▄▒╗╩┬īŹūC├„╩Ū▀^ė┌▒Ż╩žĄ─ĪŻ╬ęéāšJ×ķŻ¼╬©ŲĘĢ■╩Ūųąć°ļŖ╔╠╩ął÷╠Äė┌ūŅ╝č╬╗ų├Ą─╣½╦Šų«ę╗Ż¼▀@ų„ꬥ├ęµė┌╣½╦Š▓╗┐╔Å═ųŲĄ─ąąśIĮø“×║═Š▐┤¾Ą─┐╔½@╚Ī╩ął÷ĪŻ╬ęéāøQČ©Ż¼ŠS│ųī”╬©ŲĘĢ■╣╔Ų▒Ą─į÷│ųįu╝ēŻ¼═¼Ģrīó─┐ś╦╣╔ārÅ─27├└į¬š{╔²11.1%Ż¼ų┴30├└į¬ĪŻ

ĪĪĪĪš²├µę“╦žŻ║(1) 2014─ĻĄ┌╦─╝ŠĀI╩š═¼▒╚į÷ķL112%Ż¼│¼▀^╩ął÷Ųš▒ķŅAŲ┌Ą─90%ĪŻėåå╬┐é┴┐═¼▒╚┼╩╔²Į³100%Ż¼╔╠ŲĘŲĮŠ∙╩█ār(ASP)═¼▒╚į÷ķL4.7%Ż¼▀@▒Ē├„╬©ŲĘĢ■Ą─ė»└¹┌ģä▌╩Ūėą└¹Ą─ĪŻ(2) ├½└¹┬╩║═▀\ĀI└¹ØÖ┬╩═¼▒╚ę└┤╬į÷╝ė40éĆĪó80éĆ╗∙³cŻ¼ļm╚╗╣½╦Šī”╝╝ąg║═ŲĘ┼Ų▀Mąą┴╦═Č┘YĪŻ╬ęéāšJ×ķŻ¼╬┤üĒ╣½╦Šī”│╔▒ŠĄ─┐žųŲ║═▀\ĀIĖ▄ŚUą¦ęµīóĄųŽ¹ę╗▓┐Ęųį┤ūį═Č┘YĄ─└¹ØÖ┬╩ē║┴”ĪŻ(3) ęŲäėČ╦ī”śI┐āžĢ½I▀Mę╗▓Įį÷ķLŻ¼2014─ĻĄ┌╦─╝ŠęŲäėį┌Į╗ęū┐éŅ~(GMV)ųąš╝▒╚×ķ66%Ż¼│¼▀^2014─ĻĄ┌╚²╝ŠĄ─57%║═Ą┌Č■╝ŠĄ─46%ĪŻ

ĪĪĪĪ▓╗└¹ę“╦žŻ║ī”ė┌2015─ĻĄ┌ę╗╝ŠĄ─śI┐āŪ░Š░Ż¼╬©ŲĘĢ■ŅAėŗĀI╩š═¼▒╚īóį÷ķL78%-85%Ż¼ļm╚╗│¼▀^╩ął÷ŲĮŠ∙ŅAŲ┌Ą─74%Ż¼Ą½╬ęéāšJ×ķ▀@ę╗žö£y╩Ū▒Ż╩žĄ─ĪŻ

ĪĪĪĪ╬ęéāšJ×ķŻ¼╬©ŲĘĢ■╝ė┤¾ī”╬’┴„▀f╦═║═IT╗∙ĄAįO╩®Ą─═Č┘YŠ▀ėąæ┬įęŌ┴xĪŻ▌^ķLŲ┌Č°čįŻ¼╝╝ąg─▄┴”Ą─Ė─╔Ųėąų·ė┌½@Ą├ą┬┐═æ¶║═┴¶ūĪ└Ž┐═æ¶ĪŻ▀f╦═ĘĮ├µŻ¼į÷ÅŖ╣½╦ŠūįėąĄ─▀f╦═─▄┴”║═ßśī”ūŅ║¾ę╗╣½└’å¢Ņ}Ą─┼e┤ļīó’@ų°╠ß╔²ŲĮ┼_╔Žė├æ¶Ą─¾w“ׯ¼ÅŖ╗»╬©ŲĘĢ■Ą─╩ął÷ŅIī¦Ąž╬╗ĪŻ

ĪĪĪĪśI┐āŅAŲ┌š{š¹ĪŻ×ķ¾w¼F╬©ŲĘĢ■ÅŖä┼Ą─śIäšä▌Ņ^║═└¹ØÖ┬╩░lš╣┌ģä▌Ż¼╬ęéāøQČ©š{š¹ī”╬©ŲĘĢ■śI┐āĄ─ŅAŲ┌ĪŻī”ė┌2015─ĻĄ─śI┐āŻ¼╬ęéāŅAėŗĀI╩šīóį÷ķL74%ĪŻ└¹ØÖ┬╩ĘĮ├µŻ¼╬ęéāŅAėŗ╬©ŲĘĢ■2015─ĻĘŪ├└ć°═©ė├Ģ■ėŗ£╩ät(non-GAAP)▀\ĀI└¹ØÖ┬╩×ķ4.9%Ż¼▌^2014─Ļīó╠ß╔²30éĆ╗∙³cĪŻ

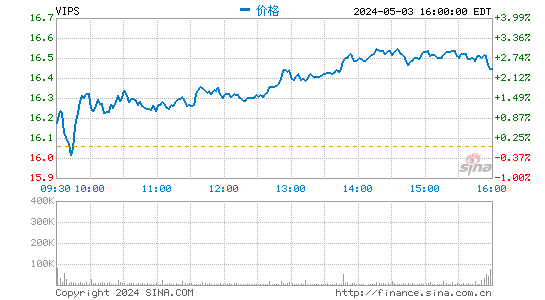

ĪĪĪĪįu╝ē║═─┐ś╦╣╔ārĪŻ▒Š╬─═Ļ│╔ĢrĄ─ų▄╦─(3į┬5╚š)Ż¼╬©ŲĘĢ■╣╔Ų▒Ą─╩š▒Pār×ķ25.14├└į¬Ż¼ŽÓ«öė┌╬ęéā2016─Ļnon-GAAP├┐╣╔ė»└¹ŅAŲ┌Ą─33▒ČŻ¼╬ęéāšJ×ķ╬©ŲĘĢ■Ą─╣╔Ų▒▀Ćėą╔ŽØq┐šķgĪŻØōį┌Ą─═Ųäė╣╔ār╔ŽØqę“╦ž░³└©Ż║ī”ė├æ¶╗∙ĄAĄ─ÅŖ┴”ØB═ĖĪó╠žäe╩Ūę╗ŠĆ║═Č■ŠĆ│Ū╩ąė├æ¶Ż╗üĒūįęŲäėČ╦Ą─│ų└mį÷ķLäė┴”Ż╗│╔╣”═žš╣├└╚▌ė├ŲĘĄ╚ą┬Ą─«aŲĘŅIė“ĪŻ╬ęéāųž╔ĻŻ¼ī”╬©ŲĘĢ■╣╔Ų▒Ą─įu╝ē×ķį÷│ųŻ¼─┐ś╦ārÅ─27├└į¬╔²ų┴30├└į¬Ż¼║¾š▀ŽÓ«öė┌ßśī”╬ęéā2016─Ļnon-GAAP├┐╣╔ė»└¹ŅAŲ┌Įo│÷40▒ČĄ─äėæB╩ąė»┬╩ĪŻĶbė┌╬ęéāšJ×ķ╬©ŲĘĢ■╔ą╠Äį┌śŗĮ©ūį╝║į┌ķWõN▀@ę╗Š½īŻ╩ął÷Įyų╬ąįĄž╬╗Ą─įńŲ┌ļAČ╬Ż¼╬ęéāšJ×ķ▀@śėĄ─╣└ųĄęńār╩Ū║Ž└ĒĄ─ĪŻ(┴ó╬“/ŠÄūg)

ĪĪĪĪ(▒Š╬─ū„š▀ĮķĮBŻ║JG Capital═Č┘YÖCśŗĘų╬÷ĤŻ¼īŻūóė┌Ęų╬÷ųąĖ┼╣╔į┌├└ć°╩ął÷Ą─▒Ē¼FĪŻ)

ĪĪĪĪ▒Š╬─×ķū„š▀¬Ü╝ę╩┌ÖÓą┬└╦žöĮø╩╣ė├Ż¼šł╬▐D▌dĪŻ╦∙░l▒Ēčįšō▓╗┤·▒Ē▒ŠšŠė^³cĪŻ

ĪĪĪĪÜgėŁĻPūó╣┘ĘĮ╬óą┼Ī░ęŌęŖŅIąõĪ▒Ż¼ķåūxĖ³ČÓŠ½▓╩╬─š┬ĪŻ³cō¶╬óą┼Įń├µėę╔ŽĮŪĄ─+╠¢Ż¼▀xō±Ī░╠Ē╝ė┼¾ėčĪ▒Ż¼▌ö╚ļęŌęŖŅIąõĄ─╬óą┼╠¢Ī░kopleaderĪ▒╝┤┐╔Ż¼ę▓┐╔ęįÆ▀├ĶŽ┬ĘĮČ■ŠS┤a╠Ē╝ėĻPūóĪŻęŌęŖŅIąõīó×ķ─·╠ß╣®žöĮøīŻśIŅIė“Ą─īŻśIĘų╬÷ĪŻ

╬─š┬ĻPµIį~Ż║ JG┘Y▒Š╣∙ń„╬©ŲĘĢ■ųąĖ┼╣╔ķWõN