文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 Erik Norland

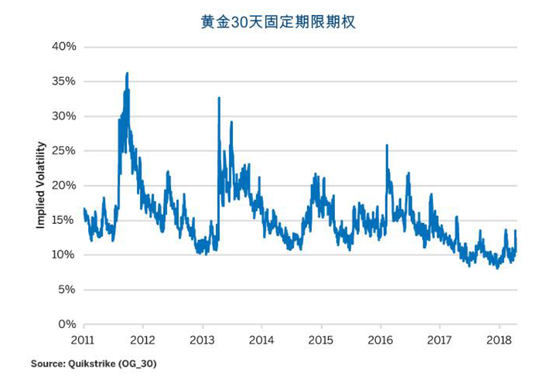

今年黃金期權(quán)的隱含波動(dòng)性已兩次從9%翻番至13.5%左右。從比例上來看,漲幅為50%,不可謂不大,至少相比最近的漲幅標(biāo)準(zhǔn)而言。然而更為引人注目的是,黃金市場整體十分淡靜。過去兩年,黃金期權(quán)的隱含波動(dòng)性接近近期歷史水平的最低位,遠(yuǎn)低于2015年和2016年的平均水平17%,更是低于2011年和2013年的超過30%(圖1)。為何黃金市場如此平靜?有哪些因素可能刺激波動(dòng)性?

Erik Norland:黃金徘徊在財(cái)政和貨幣政策的十字路口

Erik Norland:黃金徘徊在財(cái)政和貨幣政策的十字路口圖1:黃金期權(quán)的隱含波動(dòng)性處于歷史性低位。

貨幣政策和財(cái)政相反的力量作用于黃金價(jià)格

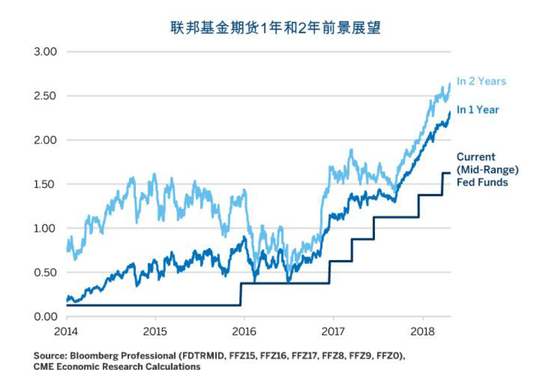

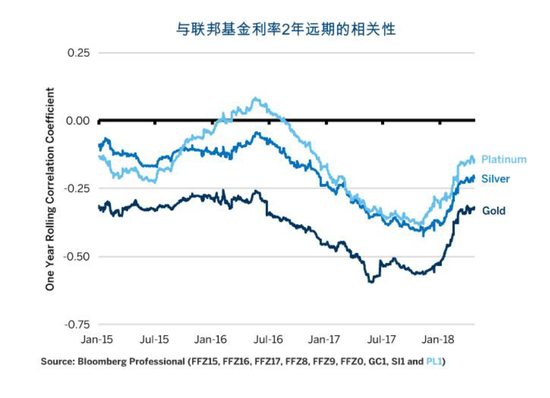

最近黃金期權(quán)極為平靜,部分原因是黃金價(jià)格缺乏方向——鑒于聯(lián)邦基金期貨利率持續(xù)走高,市場目前預(yù)期2018年再加息兩到三次,而2019年加息一到兩次(圖2),這一情況令人費(fèi)解。一般而言,加息不利于黃金,其與聯(lián)邦基金期貨(以利率為代表)存在典型的負(fù)相關(guān)性(而與以價(jià)格為代表的聯(lián)邦基金期貨存在正相關(guān)性)。過去幾個(gè)月,這一相關(guān)性已經(jīng)減弱(圖3)。

圖2:聯(lián)邦基金期貨反應(yīng)的加息次數(shù)遠(yuǎn)超過四個(gè)月前。

圖3:黃金仍然與聯(lián)邦基金負(fù)相關(guān),但程度較以往有所減弱。

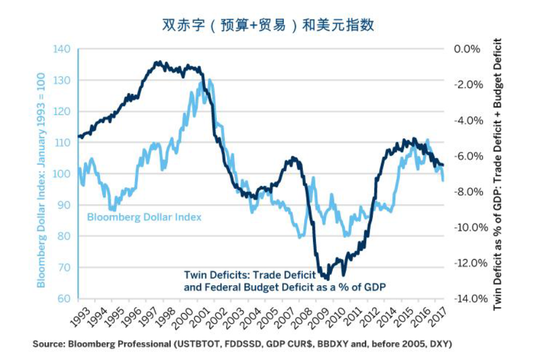

相關(guān)性有所減弱的主導(dǎo)原因是美國的財(cái)政惡化。早在國會(huì)制定近期的稅務(wù)和支出法案之前,赤字已經(jīng)在上升。2016年,預(yù)算赤字僅為GDP的2.2%,低于2009年的10%。2017年,赤字?jǐn)U大到占GDP的3.6%。由于2017年12月份的稅收法案和2018年3月份的支出法案,美國預(yù)算赤字可能到2019年增加至GDP的5%(圖4)。預(yù)算赤字?jǐn)U大,加上貿(mào)易赤字輕微擴(kuò)張,美元承受壓力(圖5),并且碾壓了收緊貨幣政策為美元帶來的任何支持。黃金一般與美元存在負(fù)相關(guān)——所以美元下跌往往意味著金價(jià)上漲(圖6)。

因此對(duì)于黃金,收緊貨幣政策的做空力量幾乎完全被寬松財(cái)政政策的做多力量所抵消。只要這些力量互相對(duì)立且基本勢均力敵,金價(jià)仍將繼續(xù)在區(qū)間內(nèi)波動(dòng),而隱含波動(dòng)性仍然維持在低位。但財(cái)政和貨幣政策的對(duì)立還將維持多久?

圖4:美國財(cái)政赤字未來幾年可能進(jìn)一步惡化。

圖5:雙赤字(預(yù)算+貿(mào)易)與美元強(qiáng)/弱的相關(guān)性。

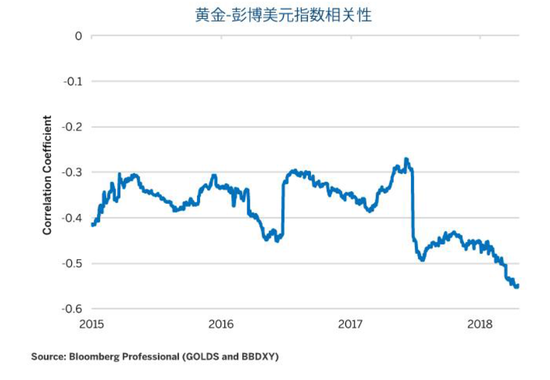

圖6:黃金與美元指數(shù)負(fù)相關(guān),所以弱美元有利于黃金。

當(dāng)財(cái)政和貨幣政策開始步調(diào)一致

美國在經(jīng)歷九年的經(jīng)濟(jì)復(fù)蘇之后,進(jìn)入擴(kuò)張性的財(cái)政政策,非同尋常。20世紀(jì)80年代的赤字萎縮,原因是1988年和1989年的擴(kuò)張持續(xù)但緩慢地進(jìn)入較后期階段。在20世紀(jì)90年代的擴(kuò)張期間,赤字轉(zhuǎn)為盈余。而在2003年到2007年的短暫擴(kuò)張期間,赤字同樣有所緩和,盡管2001年到2003年減稅帶來負(fù)面的財(cái)政影響。最后,當(dāng)前經(jīng)濟(jì)擴(kuò)張的前七年赤字萎縮,因?yàn)闇p稅和2009年工資稅下調(diào)的措施在2013年到期。無論如何,財(cái)政政策仍可能在一段時(shí)間維持寬松,并利好黃金。

與此同時(shí),貨幣政策仍然不利于黃金,至少未來幾年如此。美聯(lián)儲(chǔ)的“點(diǎn)陣圖”顯示2018年將有兩到三次加息,2019年還有三次,以及2020年一到兩次。如果加息落實(shí),明年收益率曲線將會(huì)走平,而2020年初可能進(jìn)入衰退。如果美聯(lián)儲(chǔ)保持這一加息速度,很難不觸發(fā)經(jīng)濟(jì)下滑,尤其是考慮美國經(jīng)濟(jì)的杠桿已經(jīng)超過2007年危機(jī)之前。任何經(jīng)濟(jì)的下滑都會(huì)大幅利好黃金價(jià)格,并刺激黃金期權(quán)的隱含波動(dòng)性,理由有二:

1. 經(jīng)濟(jì)下滑可能迫使美聯(lián)儲(chǔ)重回零利率,而減息最可能利好黃金。

2. 衰退必然造成美國財(cái)政進(jìn)一步惡化,同樣有利于黃金——尤其是如果美國的財(cái)政狀況惡化速度超過其他國家時(shí)。

黃金期權(quán)波動(dòng)性對(duì)于貨幣政策和經(jīng)濟(jì)周期的反應(yīng)與股票和債券波動(dòng)性,以及失業(yè)率及信貸息差如出一轍。他們共同經(jīng)歷四個(gè)階段的周期:

1. 衰退:高波動(dòng)性/波動(dòng)性增加,信貸息差大/不斷擴(kuò)大,失業(yè)率不斷上升,此前收益率曲線平臺(tái),之后不斷變陡。

2. 早期復(fù)蘇:高波動(dòng)性,信貸息差大,收益率曲線陡峭,失業(yè)率高企。失業(yè)率、信貸息差和波動(dòng)性一般在此期間到達(dá)頂峰,然后開始減弱。

3. 中期擴(kuò)張:低波動(dòng)性/波動(dòng)性下跌,信貸息差窄/不斷縮窄,失業(yè)率下跌,同時(shí)收益率曲線仍然陡峭但現(xiàn)在開始走平,因?yàn)檠胄虚_始收緊政策。失業(yè)率繼續(xù)下跌。

4. 后期擴(kuò)張:收益率曲線平坦且較低,但波動(dòng)性上漲/收窄,而信貸息差擴(kuò)大。失業(yè)率見底,開始回升。

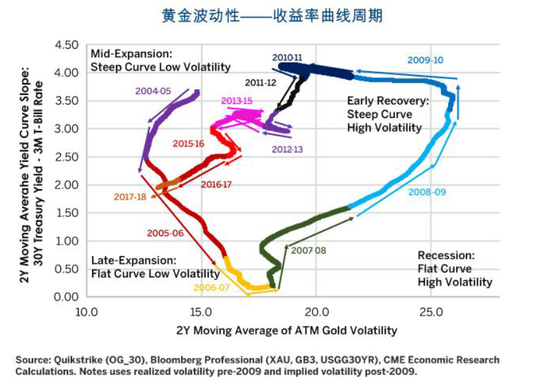

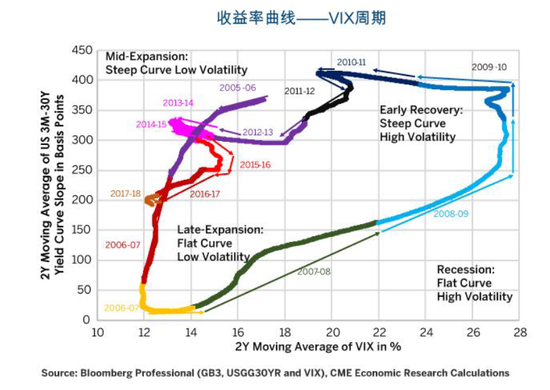

目前,所有五大指標(biāo)(黃金、股票、美國國債期權(quán)波動(dòng)性、信貸息差和失業(yè)率)都指向美國開始進(jìn)入中期到后期的復(fù)蘇(圖7和8)。此外,請(qǐng)同時(shí)參考我們關(guān)于美國國債期權(quán)、信貸息差和失業(yè)率的文章。

如果以過去為序幕,未來的進(jìn)展是:美聯(lián)儲(chǔ)將在2018年和2019年繼續(xù)加息,收益率曲線走平。波動(dòng)性在未來12個(gè)月可能仍然較低,但美聯(lián)儲(chǔ)的加息在某一個(gè)時(shí)點(diǎn)將會(huì)過甚。考慮到貨幣政策調(diào)整及其對(duì)各個(gè)市場影響的滯后性(服務(wù)及產(chǎn)品、就業(yè)、信用及黃金/股票/美國國債期權(quán)),其作用往往需要在12-24個(gè)月后才能充分體現(xiàn)。因此,市場忽略貨幣緊縮政策并非不尋常,因?yàn)檫@些政策的副作用會(huì)在結(jié)束之后的一年或兩年才會(huì)突然出現(xiàn)。這正是美聯(lián)儲(chǔ)上一輪加息周期的情況:2006年6月美聯(lián)儲(chǔ)完成了17次連續(xù)的加息,之后一年期間,即使不動(dòng)產(chǎn)市場出現(xiàn)問題,波動(dòng)性和信貸息差仍然十分克制。經(jīng)濟(jì)繼續(xù)增長。突然在2007年夏季,所有情況爆發(fā)。到了2008年,經(jīng)濟(jì)陷入大衰退。

雖然美聯(lián)儲(chǔ)這一次會(huì)更加緩慢的加息,但即便如此,加息最終會(huì)過多,時(shí)間可能比很多人預(yù)期的更早。所以,在2019年年末或2020年年初,市場整體(黃金、債券和國債)的波動(dòng)性會(huì)急劇增加,信貸息差將大幅擴(kuò)大,失業(yè)率飆升。盡管不排除波動(dòng)性和信貸息差更早上調(diào)的情況,但是黃金的波動(dòng)性更可能在2018年大部分時(shí)間維持低位,此后當(dāng)貨幣政策和財(cái)政政策停止拉鋸戰(zhàn),并開始朝同一個(gè)方向使力,再開始回升。

圖7:黃金波動(dòng)性-收益率曲線周期與股票、債券和息差走勢相近。

圖8:股票完成自1990年以來的第三輪波動(dòng)性周期。

底線

財(cái)政政策持續(xù)壓低美元而支持黃金。

貨幣政策抑制黃金的漲勢。

隨著黃金在區(qū)間內(nèi)波動(dòng),隱含波動(dòng)性下跌。

黃金的波動(dòng)性周期似乎與股票和國債相似。

美聯(lián)儲(chǔ)的加息在某一個(gè)時(shí)間點(diǎn)將會(huì)過甚,引發(fā)信貸息差、失業(yè)率及各個(gè)資產(chǎn)的波動(dòng)性回升,包括黃金。

(本文作者介紹:Erik Norland為芝商所高級(jí)經(jīng)濟(jì)學(xué)家兼執(zhí)行董事。他負(fù)責(zé)對(duì)全球金融市場進(jìn)行經(jīng)濟(jì)分析——識(shí)別新興趨勢、評(píng)估經(jīng)濟(jì)因素并預(yù)測其對(duì)芝商所和公司商業(yè)策略,以及對(duì)芝商所各類市場的交易者的影響。他還擔(dān)任芝商所全球經(jīng)濟(jì)、金融以及地緣政治狀況等問題的發(fā)言人之一。)

責(zé)任編輯:牛鵬飛

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

Erik Norland為芝商所高級(jí)經(jīng)濟(jì)學(xué)家兼執(zhí)行董事。他負(fù)責(zé)對(duì)全球金融市場進(jìn)行經(jīng)濟(jì)分析——識(shí)別新興趨勢、評(píng)估經(jīng)濟(jì)因素并預(yù)測其對(duì)芝商所和公司商業(yè)策略,以及對(duì)芝商所各類市場的交易者的影響。他還擔(dān)任芝商所全球經(jīng)濟(jì)、金融以及地緣政治狀況等問題的發(fā)言人之一。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼