文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 林采宜

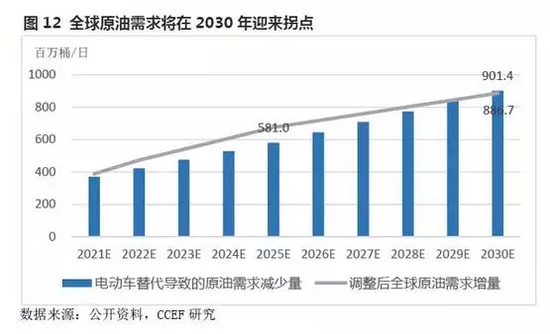

當前電動車續航里程的瓶頸已被突破,電動車的普及已然是沒有懸念的趨勢。可以推算,2030年前后,全球原油需求將出現拐點,從正增長走向負增長。

林采宜:全球的原油價格還能漲多久?

林采宜:全球的原油價格還能漲多久?一、能源轉型使得全球原油需求步入增速下行時代

1、全球能源結構逐步轉型

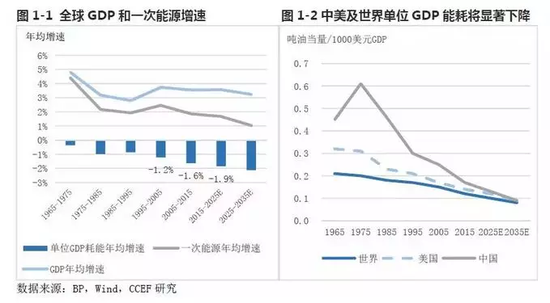

經濟持續增長需要更多能源,但能源利用效率的提升大大緩和了未來能源需求的增長,過去10年,單位GDP耗能以年均1.6%的幅度下降。隨著世界各國尤其是中國等發展中國家對提高能效的重視,未來單位GDP耗能下降速度會進一步加快。預計未來20年全球能源需求的年均增速為1.3%,低于過去20年年均2.2%的增速。

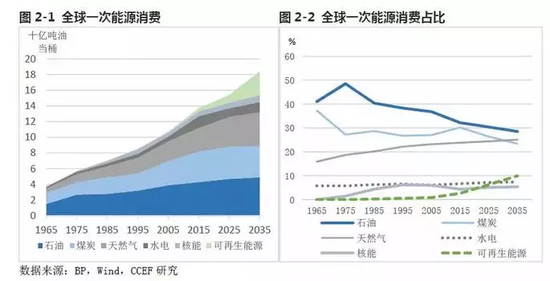

目前,石油、煤炭、天然氣三類在未來20年占全球能源總供給的75%以上,隨著全球能源結構的逐步轉型,石油、煤炭在眾多領域將被更加清潔的天然氣取代,其在能源結構中的比例也將因此穩步下降;與此同時,太陽能、風能等可再生能源基于其在發電潛力上的優勢,將成為未來增速最快的能源,其在能源結構中的占比將由目前的3%提升至2035年的10%。

image

image2、全球原油需求已進入增速下行時代

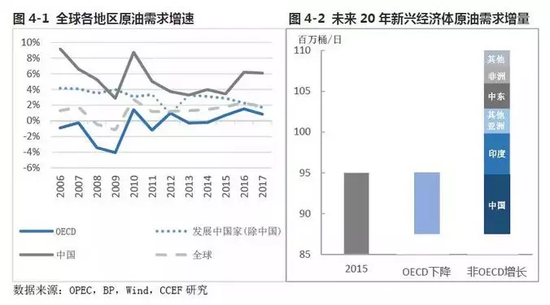

全球原油需求總量近10年來基本維持穩定,年增長率為1.2%。從結構來看,2017年,OECD國家原油需求占全球原油總需求量的48.8%,雖然占比仍然較高,但趨勢在下降,其對全球原油需求增量的貢獻一直為負。數據顯示,過去10年全球原油需求的增長主要來自于經濟高速增長、石油化工活動增加和汽車保有需求旺盛的中國等新興經濟體,這些國家原油需求增量為1230萬桶每日,貢獻了全球原油總需求增量的112%。

未來10年,不僅發達國家原油需求下降的趨勢將延續,隨著經濟增速的逐步放緩,新興經濟體發展對原油需求的增長也會趨緩。專業機構預測,2025、2035年全球原油需求分別為1.05、1.1億桶每日,這意味著自2017至2025年中期原油需求年增長率將下降至1%(未考慮新能源汽車對燃油汽車的替代效應),而至2035年長期需求年增長率僅為0.7%,全球原油需求進入增速下行時代。

3、全球原油需求結構以車輛燃料需求為主

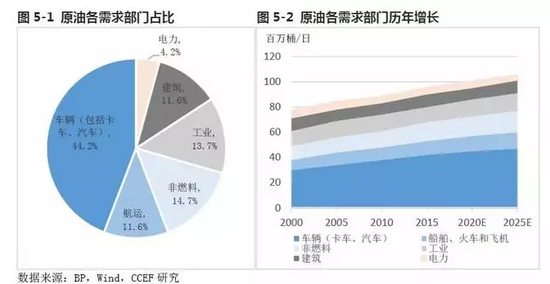

從需求部門來看,目前全球原油需求主要來自車輛、航運、非燃料、工業、建筑、電力六大部門,其中車輛燃料需求(包括汽車、卡車對于石油、柴油等液體燃料的消耗)目前占全球原油總需求量的44.2%,是全球原油需求最主要的增量來源。過去15年,車輛燃料原油需求增量為1200萬桶每日,占同期全球原油需求總增量的67%。

二、全球非車輛燃料原油需求整體小幅增長

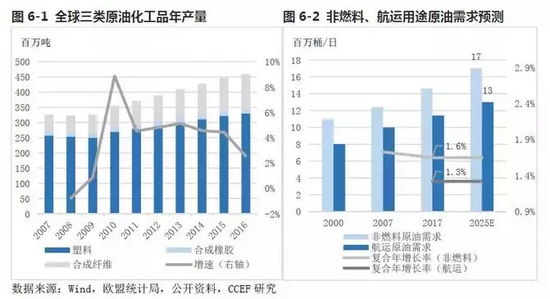

1、非燃料、航運用途原油需求增長未來增量的重要組成部分

非燃料原油用途主要源自石化產業中的有機化工原料、合成材料等產品生產的需求,其中最重要的化工產品為塑料、合成橡膠、合成纖維三類,近十年全球產量的年均增速為3.4%,帶動同期非燃料原油需求以年均1.6%的增速增長。未來,化工產品需求對原油需求拉動作用將相對穩定。

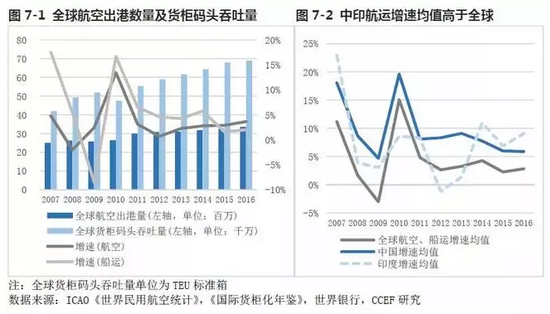

在航運原油需求方面,隨著全球經濟活動交流的增加,飛機、船舶等燃料消耗的增長推動了全球航運原油需求的穩步增長。數據顯示,過去10年,全球航空出港數量及碼頭吞吐量的年增速分別為3.3%、5.3%,其中中國的航運增速均值歷年均高于全球水平5個百分點,印度在近幾年增速顯著提升并已超越中國,可以說,由新興經濟體發展所帶來的不斷增長的出行需求、貨物運輸需求,將成為未來航運原油需求增長的主要動力。

專家預測,非燃料、航運兩部門對全球原油需求的增長相對確定,預測其2025年的需求將達到3000萬桶/每日(比2017年增加400萬桶),是未來全球原油需求增量的重要組成部分。

2、工業、建筑及電力對原油需求基本平穩

在工業方面,新興經濟體工業的發展增加了能源消耗型生產活動,從而提升了對原油的工業需求;在建筑方面,新興經濟體對于新增道路等基礎設施建設需求是主要推動因素。然而,隨著新興經濟體國家的經濟結構的改變,工業占國民經濟比重呈現下降趨勢,尤其是中國這類大型新興經濟體走向第三產業主導增長的階段,其對原油的需求增量在逐漸減少。與此同時,全球范圍內工業生產部門對天然氣使用的增加,也成為抑制工業原油需求增長重要因素。

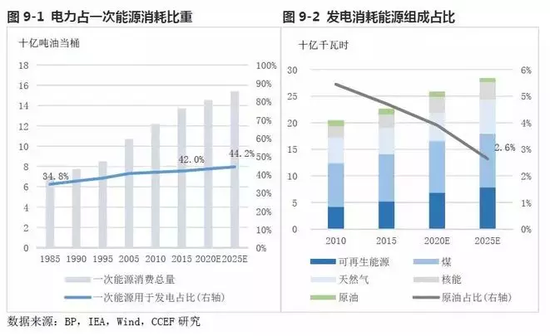

隨著世界經濟持續電氣化,電力部門在一次能源消費中占比將持續增加,但來自于電力部門的原油需求不會相應增長。因為太陽能、風能等可再生能源隨著其發電成本上的大幅下降,其在各類一次能源中發電增長潛力巨大(目前可再生能源占新增發電量約40%);與此同時,天然氣在發電上將逐漸替代煤炭、石油,因此,未來用于發電的原油需求占比會逐步下降,從當前的4.4%下降至2025年的2.6%。

總結上述,工業、建筑及電力三部門對全球原油需求基本保持平穩,三部門對全球原油需求總量維持在2800萬桶每日的穩定水平。

三、電動車對傳統燃油車的替代將導致車輛用油大幅減少

1、車輛燃料效率提升是抑制原油需求的重要因素

一方面,車輛燃料用途的原油需求在全球原油需求中占比最高(44.2%),未來,由新興市場國家帶動的全球車輛保有量大幅增長仍然是主要趨勢,這部分車輛通行需求的增長同期將為車輛燃料原油需求帶來了645萬桶每日的潛在增量,但車輛燃料效率提升極大抑制了潛在需求增長,根據OPEC《World Oil Outlook》預測,

2015-2040通行需求的增量及效率提升的減量分別約為30.4、11.4萬桶每日,抵消率為38%。根據BP能源展望報告對2017-2025年400萬桶每日的燃油增量推算,通行需求的總體潛在增量為645萬桶/每日。

2、電動車技術進步將大幅降低車量燃料原油需求

當前電動車續航里程的瓶頸已被突破,未來隨著電池材料科學的進步,電動車單位里程電池成本將進一步下降、充電效率也將同時提高,電動車的普及已然是沒有懸念的趨勢。目前,全球各國已相繼宣布了禁止銷售燃油車的時間表,印度及英、法、德等歐洲主要發達國家分別將于2025年至2040年停止本國的燃油車銷售,由此可以測算,至2035年電動車的占比將從目前的8.5%上升至14.2%。

事實上,當前已宣布禁售燃油車時間表國家的車輛保有量只占全球車輛保有量的13%,未來若有美國、中國等車輛保有量大國加入,其電動車增量對原油需求的沖擊將進一步擴大。

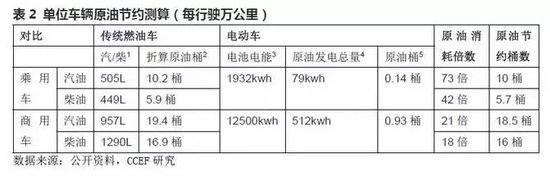

3. 電動車替代對未來原油需求的估算

在電動車替代傳統燃油車輛對原油需求影響方面,我們根據不同類型車輛(乘用車、商用車)對液體燃料(石油、柴油)需求將車輛分為四類,分別測算單位電動車替代對原油需求減少量的影響。結果顯示,每行駛萬公里普通家用汽油車將節約10桶原油的消耗,而卡車等道路運輸柴油車將減少16桶原油的消耗。結合對電動車數量增長的預測,可以測算出未來電動車替代效應對全球車輛燃料原油需求的影響是:至2025年每日將減少581萬桶。

這意味著若考慮電動車的替代效應,從2018至2025年,車輛燃料對原油需求的年增長率將降至0.3%。根據這個數據,可以推算,2030年前后,全球原油需求將出現拐點,從正增長走向負增長。

(本文作者介紹:國泰君安證券首席經濟學家,復旦大學經濟學博士。中國金融40人論壇特邀成員,上海新金融研究院特邀專家。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。