意見領袖 | 沈建光

今年以來,美元漲勢如虹,指數(shù)創(chuàng)了二十余年來新高,從2009年的最低點到目前漲幅超過50%,第三輪美元超級周期來臨。

本輪美元步入超級周期的驅(qū)動因素有哪些?歷史上美元超級周期對全球金融市場造成了何種影響?本輪美元超級周期能維持多久?

美元超級周期背后的驅(qū)動因素

2021年下半年以來,美元指數(shù)從90左右一路飆升,一度逼近115關口,一年的上漲幅度就差不多30%,從本輪低點有50%的升值。在筆者看來,第三輪美元超級周期主要受三大因素驅(qū)動:

第一,通脹高企迫使美聯(lián)儲激進加息,美國經(jīng)濟韌性也超預期。盡管9月美聯(lián)儲大幅下調(diào)經(jīng)濟增速預測、上調(diào)失業(yè)率預測,但本輪加息周期中,美國經(jīng)濟基本面韌性十足。以最受關注的非農(nóng)就業(yè)為例,9月美國新增非農(nóng)就業(yè)26.3萬人,超出市場預期。分項來看,教育醫(yī)療、休閑住宿、商業(yè)服務等服務業(yè)就業(yè)人數(shù)明顯增加。同時,失業(yè)率從上月的3.7%降至3.5%,處于五十余年來最低水平。總體來看,美國勞動力市場供需矛盾仍未明顯改善。此外,美國對能源進口的依賴度遠低于歐盟、日本等發(fā)達經(jīng)濟體,全球能源價格上漲對于美國經(jīng)濟的沖擊相對有限。2009年頁巖氣革命之后,美國能源消費占私人消費的比重明顯下降,過去兩年美國天然氣價格漲幅遠低于歐洲。

疫情以來美國實施了現(xiàn)代貨幣理論(MMT)政策,雖有效對沖了疫情沖擊、避免了經(jīng)濟深陷衰退,但終究沒能躲過其通脹致命傷。9月美聯(lián)儲連續(xù)第三次加息75個基點,并大幅抬高聯(lián)邦基金利率預測,這也推動美國國債利率不斷上升,從而帶動美元升值。

第二,俄烏沖突引發(fā)能源危機,歐洲經(jīng)濟前景惡化,歐元受壓。能源危機沖擊之下,歐洲深陷滯脹困局。一方面,歐洲通脹水平攀升至歷史新高;另一方面,高通脹嚴重制約工業(yè)生產(chǎn)、削弱消費信心、惡化貿(mào)易收支,歐洲經(jīng)濟衰退風險加大。9月歐元區(qū)制造業(yè)和服務業(yè)PMI進一步降至48.4%和48.8%,處于至少一年半以來的低點。

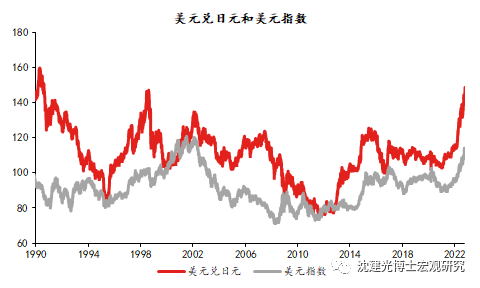

美元指數(shù)主要由歐元、日元、英鎊、加元、瑞典克朗、瑞士法郎六種貨幣組成(歐元權重接近六成),美元對上述幣種的漲幅也可一定程度反映美國經(jīng)濟與歐洲等發(fā)達經(jīng)濟體的分化。據(jù)筆者測算,今年以來,美元對歐元上漲17%,對英鎊上漲22%,對瑞典克朗和瑞士法郎的漲幅分別達到23%和8%,表明美元對歐洲貨幣的升值幅度較大;此外,美元對日元大幅上漲27%,對加元也上漲9%。

第三,地緣政治沖突不斷升級,推升美元避險需求。俄烏沖突呈現(xiàn)升級態(tài)勢。此外,9月下旬“北溪”管道再度發(fā)生泄漏事件,歐洲能源供應不確定性加劇。總體而言,全球地緣政治沖突不斷,作為避險貨幣的美元受到追捧,對美元匯率形成支撐。

美元超級周期往往伴隨危機產(chǎn)生

自上世紀70年代初,布雷頓森林體系解體,金本位制度讓渡于美元本位制度的五十余年時間里,美元周期與全球資本流動關系緊密。歷史經(jīng)驗來看,美元超級升值周期往往伴隨金融市場動蕩甚至危機。美元短期內(nèi)大幅飆升往往面臨著資金從其他市場迅速撤離,從而成為危機的導火索。

上個世紀70年代初以來,美元經(jīng)歷了三輪超級升值周期:

第一輪美元超級周期(1980年~1985年):為擺脫史無前例的“大滯脹”,1979年保羅?沃爾克就任美聯(lián)儲主席,強力提升利率,也將美國推向了強勢美元時代。1985年3月,美元指數(shù)曾一度突破160大關,相比1980年低點上漲幅度超過90%。然而,同期全球金融市場動蕩不斷,最為有名的是拉美債務危機。盡管外債過高是拉美危機爆發(fā)的內(nèi)在因素,但早前弱勢美元導致的資金源源涌入與美元強勢回歸后資金的大舉撤出成為了危機的加速器,從而使拉美陷入了持續(xù)的債務危機。

第二輪美元超級周期(1995年~2001年):美國互聯(lián)網(wǎng)經(jīng)濟的全面爆發(fā)使得1995年美元開始進入上漲周期。2001年7月,美元指數(shù)一度升破120,相比1995年低點漲幅接近50%。當時信息科技革命吸引大量資金流回美國,參與直接投資和證券買賣。同期,大量國際資金流回美國加劇了其他市場資本流出,最為著名的是1997~1998年亞洲金融危機。彼時以泰國泰銖貶值作為導火索,金融風暴橫掃馬來西亞、新加坡、日本和韓國,導致亞洲各經(jīng)濟體經(jīng)濟與金融體系遭受重創(chuàng)。

2009年開始美元進入新一輪上漲周期,前期漲勢平緩,今年演變?yōu)槌壷芷凇J袌鲇杏^點認為此次美元上漲周期應從2014年美聯(lián)儲加息預期出現(xiàn)后美元強勢反彈開始,但我們傾向于把本輪周期的起點從2009年美元最低點算起。原因在于當時國內(nèi)拋售美元資產(chǎn)之聲日盛,但筆者當時便提出美元已是低點,應警惕美元反轉。其后伴隨著金融危機蔓延至其他國家,美元有所反彈,直至美聯(lián)儲三輪量化放松,美元才有所走弱,但仍未跌破前期低點。2014~2016年期間,美元伴隨加息預期大幅上行,再度引發(fā)了非美元匯率大幅貶值。2022年,多重因素影響下美元大幅上行,本輪美元上漲周期最終演變?yōu)榈谌喅壷芷凇?/p>

一旦美元步入超級周期,將對全球經(jīng)濟產(chǎn)生深遠影響。第一輪美元超級周期造成拉丁美洲陷入債務危機,第二輪美元超級周期引發(fā)亞洲金融危機,當前第三輪美元超級周期正在深度沖擊歐洲。疊加俄烏沖突影響,歐元和英鎊匯率持續(xù)貶值。9月下旬以來,歐元對美元持續(xù)運行在平價線之下,創(chuàng)20年來新低;9月底,英鎊對美元一度直逼平價線,創(chuàng)歷史最低水平。一方面,美元升值使得以美元計價的能源、食品價格更加昂貴;另一方面,歐元和英鎊的大幅貶值進一步加劇歐洲通脹壓力。9月歐元區(qū)CPI同比已經(jīng)達到兩位數(shù),高通脹影響下歐洲經(jīng)濟動能顯著走弱,未來由滯脹滑向衰退已不可避免。與此同時,歐洲制度層面的深層次矛盾以及政治格局的不穩(wěn)定,進一步弱化了未來經(jīng)濟前景。因此,本輪美元超級周期將加劇歐洲困難局面。此外,美聯(lián)儲持續(xù)加息引發(fā)全球加息浪潮。瑞典、英國、瑞士、挪威、新西蘭、澳大利亞、印尼、菲律賓、南非、越南、印度、墨西哥等央行陸續(xù)宣布加息,部分新興經(jīng)濟體債務危機風險亦不容忽視。

展望未來,美聯(lián)儲激進加息、美歐經(jīng)濟反差以及避險需求增加三大因素依然存在,美元強勢不改。短期而言,俄烏沖突以及能源危機形勢會影響美元對歐元匯率;中期而言,要看美國經(jīng)濟動能何時放緩以及美國通脹壓力何時緩解。筆者判斷,可能要到明年下半年美國經(jīng)濟進入衰退后美元強勢才有可能扭轉。

(本文作者介紹:京東集團副總裁,京東科技集團首席經(jīng)濟學家、研究院院長)

責任編輯:余坤航

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。