文/意見領(lǐng)袖專欄作家 王遠飛(筆名:愚公)

一、首先讓我們回顧一下昨夜的國際原油市場

1.收盤價方面

(1)2021年11月26日,1 月交割的美國WTI原油( CL1)跌 -11.5%至 69.32 美元/桶,為 2020 年 4 月以來的最大跌幅,1 月布倫特原油( CO1) -10.3%至 73.70 美元/桶。WTI 和布倫特原油均暴跌 10% 以上,市場和媒體立即將原因歸咎于新發(fā)現(xiàn)的非洲冠狀病變種引發(fā)了對全球經(jīng)濟復(fù)蘇以及對旅行和石油需求的潛在影響的擔憂,美國感恩節(jié)假期期間的期貨合約流動性較低可能會加劇這種暴跌。

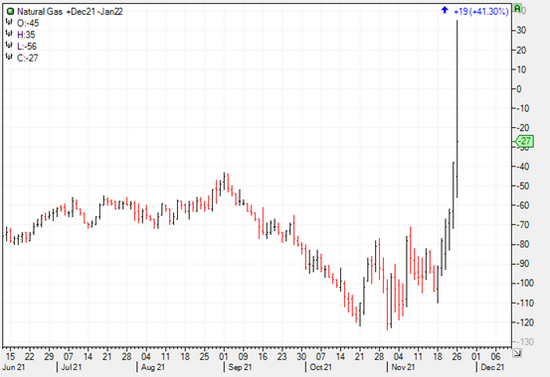

(2)2021年11月26日,在原油價格暴跌的同時,1月交割的美國天然氣價格日內(nèi)一度最高上漲8%最高至5.5美元百萬英熱,其中12月/1月的美國天然氣月間價差一度暴漲41.30%創(chuàng)造了全年油氣價格市場的最大亮點,美國天然氣的價格表現(xiàn)與WTI日內(nèi)最大跌幅12%形成了強烈鮮明對比。

圖1:美國天然氣12月/1月價差(Brynne Kelly制圖)

圖1:美國天然氣12月/1月價差(Brynne Kelly制圖)2.宏觀方面

(1)美股方面,能源板塊領(lǐng)跌,XLE -5.9%,領(lǐng)跌所有標準普爾行業(yè)板塊,個股方面,能源股全線重挫,APA -10.8% , MRO -10.1% , VLO -8.9% , PSX -8.5% , SLB -8.4% , HAL -8.2% , RIG -8.1% , BP -7.7% , EOG -7.6% , MPC -7% , COP -6.9% , RDS.A -6.1% , PXD -6% , BKR -5.8% , XOM -5.7% , CVX -3.7%。

(2)美債方面,在市場憂慮來自非洲的新冠變種可能出現(xiàn)全球蔓延新聞爆發(fā)后,債券交易員正在迅速調(diào)整他們對明年美國加息的預(yù)期,導(dǎo)致美債收益率出現(xiàn)大跌。

二、讓我們回顧一下近期西方投行與美國政府的油價觀點

1.在2021年6月到9月期間,各大西方投行紛紛唱多油價,觀點匯總?cè)缦拢?/p>

(1)美國銀行:預(yù)測2021年原油最終將飆升至每桶 100 美元,到 2022 年 6 月,布倫特原油將升至每桶 120 美元。這比當前水平高出 45%。

(2)高盛:(2021年11月23日)如果伊朗原油不進入市場,油價可能升至90美元/桶以上; 歐佩克沒有積極增加原油供應(yīng)的動機;(2021年11月26日)周五的舉動預(yù)計未來三個月需求將受到400萬桶的打擊,遠不及第一次封鎖,但足以讓市場重新陷入混亂。這似乎有點定價過高。

(4)摩根大通:(2021年11月22日)以Marko Kolanovic為首的策略師表示,相對于各種資產(chǎn)價格和貨幣基礎(chǔ)的廣泛水平,油價看起來非常便宜。每桶115美元的估值實際上是保守的,因為這不包括央行資產(chǎn)負債表和納斯達克證券交易所中等“昂貴”資產(chǎn)。 如果包括這些資產(chǎn),這意味著油價中值將位于300美元/桶至500美元/桶之間。 然而,摩根大通指出,這只是分析資產(chǎn)價格的一種方法,并不代表他們近期的價格目標。(2021年11月23日)布倫特原油價格2022年平均價格為88美元/桶,2023年為82美元/桶,在2022年第三季度某個時候突破90美元/桶。

(5)巴克萊銀行:(2021年11月22日)預(yù)計庫存下降速度將快于預(yù)期,且供應(yīng)增加緩慢,抵消了明年略有過剩的影響。分別將布倫特原油和WTI原油2022年的平均價格預(yù)測值上調(diào)3美元至80美元/桶和77美元/桶。

(7)摩根士丹利:截至2022年年中,布倫特原油價格將在75美元至80美元之間。

(8)花旗:布倫特原油可能在2021年第四季度前觸及85美元/桶 該行將2021年布倫特油價預(yù)測上調(diào)4美元至72美元/桶,將2022年預(yù)估上調(diào)8美元至67美元。這一倫敦基準油價今年第三季度和第四季度平均價格料為77美元和78美元,分別比之前的預(yù)測高出4美元和9美元。

(9)瑞銀:瑞銀策略師Giovanni Staunovo在報告中表示,繼續(xù)預(yù)計布倫特原油價格將在未來幾個月達到每桶90美元,在OPEC+決定保持謹慎增產(chǎn)步調(diào)后,市場依然供給不足。

(10)德意志銀行:德意志銀行策略師預(yù)計在12個月內(nèi)油價不會進一步大幅上漲,因為如果油價快速上漲,供應(yīng)將繼續(xù)增加。到目前為止,歐佩克+已經(jīng)設(shè)法限制了自身產(chǎn)量的增加,而需求的恢復(fù)將依賴于持續(xù)的疫情控制。此外,美國的石油生產(chǎn)可能也不會永遠保持靜止。擔心疫情對亞洲需求的影響可能會在短期內(nèi)抑制價格上漲,但經(jīng)合組織旅游需求的上升應(yīng)該會抵消全球供應(yīng)的小幅上升。德意志銀行預(yù)計,到2022年6月底WTI原油價格為63美元/桶。

(11)澳洲聯(lián)邦銀行:更多歐洲國家可能實施封鎖,加劇了市場對需求疲軟的猜測。封鎖對石油需求尤其不利,因為交通運輸占全球石油消費的三分之二。

2. 在2021年11月美國能源部發(fā)布的展望中,美國能源部繼續(xù)強調(diào)和捍衛(wèi)美國政府的官方立場:到 2022 年底,美國WTI原油價格將跌至約 60 美元。

三、讓我們回顧一下愚公在近期曾經(jīng)發(fā)表過的觀點:

1.2021年9月10日,在《愚公雜談0910:美國原油價格跌至57美元的風險加劇》一文中愚公認為:根據(jù)美國EIA的預(yù)測我們可以發(fā)現(xiàn),OPEC+和非OPEC+的原油供給數(shù)量將在21年的三季度迎來一波快速增長,而世界仍然在疫情掙扎之中,航空業(yè)仍然尚未恢復(fù),煉廠的中間餾分產(chǎn)品(航煤/柴油等)仍然偏過剩,加之美國在9月15日以后將切換到冬季汽油生產(chǎn)模式,傳統(tǒng)上來講,因改變了調(diào)油組分(從乙醇切換到丁烷),美國冬季汽油的生產(chǎn)成本將會降低,疊加中國美國政府干預(yù)、美國政府債務(wù)上限危機、宏觀市場避險情緒繼續(xù)發(fā)酵等因素,愚公進一步維持8月以來多次強調(diào)的觀點:9月份的原油價格表現(xiàn)仍將顯著持續(xù)承壓,美國WTI原油跌至57美元的風險正在加劇。

2.2021年9月19日,在《愚公雜談0919:質(zhì)疑和推敲高盛等西方投行的“油氣雙飛”觀點》一文中愚公認為:美國不是歐洲,中國也不是歐洲,中美兩國仍然都有大量的可用庫存(無論是在戰(zhàn)儲中還是在商儲中甚至是在管道中),中美兩國仍然都有大量可靠的原油和天然氣供給來源,歐佩克成員國的備用產(chǎn)能數(shù)字雖然一直被投行懷疑不實,但是相比疫情之前顯然歐佩克仍有大量的可靠產(chǎn)能未被釋放,而且,不管美伊核談開啟與否,伊朗原油都正在逐步回歸亞洲市場,所以,盡管油價中長期上行的趨勢是確定性比較高的大概率事件,但是當前的世界并未真正陷入到西方投行和媒體所渲染的“油氣稀缺”的境地,一旦遭遇短期供給突然增加,油氣價格暴跌風險仍然是巨大的,更何況中美兩國的經(jīng)濟復(fù)蘇狀況也不支持更高的油氣價格。

3.2021年11月12日,在《愚公雜談1112:美國CPI飆升帶來的一些思考》一文中愚公認為,無論什么國家體制,一個國家的經(jīng)濟,大概可以分為6個要素:政治、金融、生產(chǎn)供應(yīng)、消費、貨幣政策、財政政策,這6個要素里,其他5個要素都好辦,政治上可以隨時開會喊話,金融可以炒這炒那,生產(chǎn)供應(yīng)可以保供增產(chǎn),貨幣政策可以不斷放水,財政政策可以各種大基建,唯獨消費這個因素是真不好辦!因為消費者是用腳投票的!昨天的 CPI 報告,意味著美國經(jīng)濟中的消費因素開始陷入困境,物價漲到消費者全面消費不起的地步正在到來,人們賺的工資趕不上通貨膨脹,最后的結(jié)果就是,未來幾個月“實際工資”指數(shù)曲線將進一步下降,導(dǎo)致的后果可能將是連鎖性的:銀行收緊信貸、企業(yè)債務(wù)的短期利率將上升、制造業(yè)活動將放緩、耐用品和消費品的訂單數(shù)量將放緩、甚至可能導(dǎo)致金融危機爆發(fā)。在這種油價漲車價漲房租漲消費品漲的形勢下,堂堂美國的總統(tǒng),拿油價開刀,也就是唯一的選項了,畢竟這是見效最快,國內(nèi)政治代價最小的可用選項!至于付出一點國際政治代價,產(chǎn)油國政治家們心里再憋氣,你又能把美國怎么樣呢?美國第一!

4.2021年11月12日,在《愚公雜談1118:深入分析美國釋放原油戰(zhàn)略庫存背后的復(fù)雜問題》一文中愚公認為,通過分析美國政府和美國煉油企業(yè)對原油需求是什么,愚公的結(jié)論是,美國煉廠并不需要那么多原油,但是美國政府仍然需要很多原油,21年4季度的原油期貨價格已經(jīng)到了斗爭最激烈的時候,與往年市場非常不同,今年四季度市場里不僅充滿了由于“資本面、宏觀面、基本面、技術(shù)面、公眾輿論面”等因素導(dǎo)致的激烈多空博弈,還有更強的“政治面”博弈,非專業(yè)散戶群體盡量遠離油市期貨和杠桿交易產(chǎn)品!

5.2021年11月23日,在《市場憂慮G2聯(lián)手釋放原油戰(zhàn)略儲備庫存》一文中愚公強調(diào):感恩節(jié)臨近,圣誕節(jié)臨近,西方宏觀基金已經(jīng)刀槍入庫馬放南山,僅剩高盛一家高位站崗反復(fù)強調(diào)四季度85美元觀點,油價接下來可能會突然遭遇更多政策力量和量化交易的打壓創(chuàng)出幾個月以來的破位新低,請多頭千萬注意風險。

四、愚公最新觀點:

綜合上述分析,愚公認為:

1.廣大非專業(yè)散戶應(yīng)遠離21年冬季原油期貨和杠桿交易產(chǎn)品,切勿聽風就是雨盲目抄底做多!

愚公在過去一再強調(diào)“政治面定義趨勢”,而西方投行群體以及“Energy Aspects ”等所謂的“知名獨立”能源調(diào)查機構(gòu),在近半年瘋狂唱多原油的時候顯然忽略了美國政治面,這些投行和所謂獨立機構(gòu)片面性的看多油價分析觀點,導(dǎo)致了近期盲目著急抄底和追漲的非專業(yè)散戶終于嘗到了昨天的苦果。

在上周,美國總統(tǒng)拜登再一次非常明確對記者表示:“我之前曾經(jīng)告訴過你,我們將對這些問題采取行動。這正是我們正在做的事情,這需要時間,但用不了多久,你就會看到加滿油箱的汽油價格下降,從長遠來看,隨著我們轉(zhuǎn)向清潔能源,我們將減少對石油的依賴”。昨日油價大跌后,Energy Aspects 負責人Amrita Sen 第一時間接受電視采訪表示:由于南非新出現(xiàn)的 Covid-19 變種,油價暴跌被夸大了。 倫敦原油期貨周五下跌 6% 至每桶 77 美元,因為交易員將嚴重變異的 Covid-19 變種的潛在影響進行定價,這是最壞情況下的市場定價,美國感恩節(jié)假期期間的低交易量可能會加劇這種暴跌,如果證明疫苗對新變種有效,價格應(yīng)該會回升至 80 美元以上,周五的價格走勢將導(dǎo)致歐佩克+,對增產(chǎn)繼續(xù)持謹慎態(tài)度,并質(zhì)疑消費國群體釋放戰(zhàn)略儲備的決定,伊朗核談判不太可能很快得到很快解決。

愚公認為,顯而易見,西方社會各界對油價的看法與美國政府之間仍然存在著巨大的分歧,而這個冬季才剛剛開始,到底是這個冬季北半球的社會經(jīng)濟活動需要更多的原油,還是美國政府需要更多的原油?這里面充滿了復(fù)雜的政治面博弈因素,因此21年的冬季油價仍然充滿了巨大的波動風險,廣大非專業(yè)散戶群體切勿聽風就是雨,應(yīng)遠離油市期貨和杠桿交易產(chǎn)品!

2.廣大中國煉化行業(yè)用戶應(yīng)該積極抓住2022年上半年的原料采購機會,同時科學的做好套期保值風險對沖工作!

愚公在過去一再強調(diào)“資金面開啟趨勢”,美國總統(tǒng)在給聯(lián)邦貿(mào)易委員會FTC 的一封信中說,“有越來越多的證據(jù)表明石油和天然氣公司的反消費者行為”。信中指出,盡管未完成汽油的價格有所下降,但加油站的價格仍居高不下。信中說:“未完成汽油的價格與加油站平均價格之間的這種無法解釋的巨大差距遠高于大流行前的平均水平。”信中還補充說,“美國最大的兩家石油和天然氣公司”——按市值計算是埃克森美孚和雪佛龍,與 2019 年的水平相比,其凈利潤有望幾乎翻番,而這兩家公司還公布了股票回購和增加股息。昨日,摩根大通在報告中明確提出,油價將重回90美元以上。

那么到底美國政府心中的油價合理區(qū)間是什么呢?回顧歷史,WTI在2009年到2014年石油價格戰(zhàn)爆發(fā)之前,WTI價格平均為92.89美元,WTI 在2014 年 7 月曾經(jīng)達到100美元以上,那時候世界經(jīng)濟運行良好,無人擔心高油價帶來通貨膨脹問題。2021年10 月的WTI的現(xiàn)貨均價為 81.48 美元,為 2014 年 11 月以來的最高水平。自 2014 年沙特對美國頁巖油宣布展開價格戰(zhàn)以來,2014年至今年 10 月,WTI的過去7年平均價格為 52.22 美元/桶,2010年至今,WTI的過去11年平均價格為69.20美元,所以不難猜測,在美國人心里,高于這個區(qū)間的油價,就屬于高價!WTI如果到達100美元,到底有多貴呢?如果我們從 2009 年到現(xiàn)在,使用年通貨膨脹率來計算,我們會看到一個結(jié)論,以 2009 年的美元計算,2021 年的 1 美元價其實價值不到2009年的 0.78 美元,也就是說自 2009 年以來美國的累計通貨膨脹率為 22.4%。將油價適當通脹調(diào)整后的價格用于 2009 年基準,自 2010 年 1 月以來的WTI平均價格實際上是 62.26 美元/桶,而 2021年10 月的WTI 81.48 美元/桶價格在適當通脹調(diào)整后實際上是63.55 美元/桶,這兩個值都比未經(jīng)通脹調(diào)整的平均價格 69.20 美元/桶低約 10%,也就是說如果WTI油價在不久將來到達100美元,然后以 2009 年的美元價值計算,100美元油價經(jīng)過通脹調(diào)整后實際上是 77.60 美元/桶,雖然這比過去11 年的平均價格69.20高出約 10%,但它仍然遠低于石油價格戰(zhàn)爆發(fā)之前的5年(2009-2014)均價92.89美元,這樣算來,100美元的WTI并不算貴。

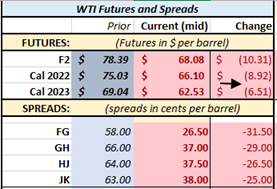

當美國政府和美國社會各界都在職責油價是通脹的罪魁禍首時,大家可曾想過油價上漲的背后核心原因?這個原因,其實是全球石油行業(yè)的運營成本全面上升和美聯(lián)儲連年印鈔放水導(dǎo)致的全球性通貨膨脹!全球性通貨膨脹正在影響全球石油行業(yè)的利潤率和生產(chǎn)更多產(chǎn)品的能力,全球石油行業(yè)最大的投入成本是“鋼鐵、柴油、工資、運輸”,這些成本因素近些年來一直都在上漲!因此,油價太高是結(jié)果,而不是原因,盡管美國政府在近期一直本末倒置的指責油價“太高”是通貨膨脹的驅(qū)動因素,盡管昨天原油價格出現(xiàn)了大跌,但考慮實際通貨膨脹,100美元的WTI價格,實際上仍然低于2009年-2014年水平,拜登政府仍在領(lǐng)導(dǎo)和堅持世界能源革命,全球石油工業(yè)的投入成本依然居高不下,石油價格只有上漲,才能有足夠的利潤激勵石油行業(yè)企業(yè)增加投資支出并增加產(chǎn)量,在昨夜的油價暴跌中,盡管2022年2月的WTI價格下跌了10.31美元,但是2022年的WTI均價是下跌了8.92美元,23年的均價是下跌了6.51美元,月間差曲線后端跌幅也不及前端,充分說明了原油價格中長期的基本面看漲因素仍然持續(xù)。

圖2:11月26日美國WTI原油期貨價格和月間差下跌情況(Brynne Kelly制圖)

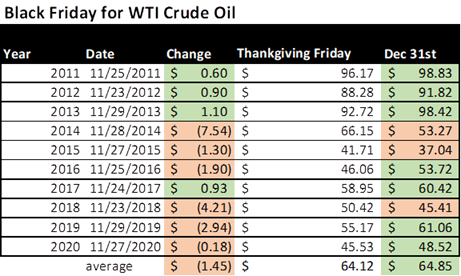

圖2:11月26日美國WTI原油期貨價格和月間差下跌情況(Brynne Kelly制圖)值得指出的是,這種黑色星期五油價暴跌事件,在過去10年里,也僅在2014年發(fā)生過一次,因此,盡管昨天的原油價格大跌給油市短期情緒造成了重創(chuàng),但在宏觀基金眼里該事件仍然屬于小概率突發(fā)事件。

圖3:過去10年美國感恩節(jié)期間油價波動表現(xiàn)回顧(Brynne Kelly制圖)

圖3:過去10年美國感恩節(jié)期間油價波動表現(xiàn)回顧(Brynne Kelly制圖)愚公認為,在近期的政治面因素對油價的擾動逐漸減弱之后,宏觀基金將會開始基于中長期基本面邏輯而逐步入場買入2022年的原油,因此中國煉化行業(yè)應(yīng)該明智地抓住近期各國釋放原油儲備而帶來的每一次下跌,積極采購2022年上半年的生產(chǎn)原料,同時科學的做好套期保值風險對沖工作!

(本文作者介紹:職業(yè)交易員,擁有15年國際能源衍生品交易經(jīng)驗,在“地緣政治、能源安全領(lǐng)域”擁有10年研究經(jīng)驗。)

責任編輯:陳修龍

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼