2013ДкПДјҫЯ_ОЦЛ№Ј¬ОТӮғөДІЯ„қЦчо}КЗЈәЎ¶ҪрҙuҮшјТФЪИЪ»ҜЎ·ЎЈ¬FФЪҝҙҒнЈ¬Я@Т»оAңyҳOУРЗ°Х°РФЎЈ ҪӣЯ^БЛҪь°лДкЈ¬ҪрҙuҮшјТӮғТАИ»ӣ]УРЧЯіцҪӣқъөНГФөДДаХУЈ¬¶шҸД2008ДкҪрИЪОЈҷCЦБҪсТ»ЦұО®ГТөД°lЯ_ҮшјТҪьЖЪ…sУРБЛҸНМKөДЫEПуЎЈ

ҸД2008ДкөД°§шҷұйТ°Ј¬өҪ2013ДкГА№ЙЎў·ҝКРөДНкГАКХҢmЈ¬ТФј°ЖуҳIУҜАыөДЯBАmПІИЛФцйLЈ¬ГАҮшҪӣқъҸНМKҪKУЪЧҢН¶ЩYИЛҸДҝаҗА“ъ‘n°ҫөҪБЛПІРҰоҒй_ЎЈ

ИЛӮғіЈУГЎ°ГАҮшёРГ°ЎўАӯГА°lҹэЎұҒнРОИЭОч°лЗтРВЕdКРҲцәНГАҮшҪӣқъөДҫoГЬВ“ПөЎЈЯ@Т»ҙОҺ§ҪoАӯ¶ЎГАЦЮөДЈ¬өҪөЧКЗёЈЯҖКЗөңЈҝ

ҡWЦЮИЛөИЯ@ҲцҸНМKөИБЛ6ДкЈ¬ЛыӮғҢҰҸНМKҹoұИҝКНыЈ¬ҝЙГжҢҰТ»Р©ЯtЯtҪвӣQІ»БЛөДоBјІЈ¬УЦҪыІ»ЧЎХ°З°оҷәуХ\»МХ\ҝЦЎЈІ»Я^ҢҰУЪТСҪӣІҪЙПҸНМKЬүөАөДҡWЦЮ°lЯ_ҮшјТЈ¬ДҝЗ°ХэФЪҪӣҡvөДҸНМKЎ°ТтҮш¶ш®җЎұЈ¬ІўІ»ФЪН¬Т»—lЖрЕЬҫҖЙПЎЈ

ҙОЩJОЈҷCәуоIқqИ«ЗтөД–|ГЛ№ЙКРЈ¬ФЪЯ^ИҘөДТ»ДкФвУцБЛ»¬иFұRЎЈлSЦшЦРҮшҪӣқъ·ЕҫҸәНГАВ“ғҰй_КјҝsңpҢ’ЛЙЈ¬–|ГЛёчҮшГжЕRЦшЧФҒҶЦЮҪрИЪОЈҷCТФҒнЧоҙуөДМф‘рЎЈЗ°ҺЧДк–|ГЛҪӣқъөДоIо^СтУЎДб2014ДкҪӣқъҝЙДЬЯMТ»ІҪПВ»¬Ј¬¶шМ©ҮшөДХюҫЦҶ–о}БоН¶ЩYХЯНы¶ш…sІҪЎЈ

ҪрҙuҮшјТАпЈ¬УЎ¶ИЙМҳIҪьЖЪЦШРВК°ЖрРЕРДЈ¬ІўЗТЧЯіцөЧІҝЈ¬ө«ЖдҸНМKІҪ·ҘөДҝмВэЈ¬„tИЎӣQУЪУЎ¶ИИЛЧФјәФЪПВ°лДкҢўЯxіцТ»ӮҖКІГҙҳУөДХюё®ЎЈ¶шКАҪзұӯТІҹo·ЁХьҫИ°НОчЈ¬2013ДкҢҰҮшјТОҙҒнУРРЕРДөД°НОчЖуҳIҸД2012ДкөД48%ПВ»¬өҪБЛ10%ЎЈ

ҪсәуөДК®ДкЈ¬РВЕdКРҲцҢўёьҫЫҪ№УЪёчҮшөДІо®җРФЈә»щұҫГжҸҠ„ЕЎўәкУ^ХюІЯөГ®”өДҪӣқъуwЈ¬ИФҢўһйН¶ЩYХЯҺ§ҒнШSәс»ШҲуЈ»»щұҫГжҶ–о}ЦШЦШЎўәкУ^ХюІЯК§®”өДҪӣқъуwЈ¬„tГжЕRЦшЎ°К§ИҘК®ДкЎұөДА§ҫіЎЈ

ҢҰУЪЦРҮшҒнХfЈ¬2014ДкҪӣқъөДИэӮҖкPжIФ~КЗЈәGDPЎўёДёпәНӮщ„ХЎЈЦшГыҢҰӣ_»щҪрҪӣАнЎўҪрИЪҙуч{ЛчБ_Л№ҙЛЗ°Ч«ОД·QЈ¬ОҙҒнИ«ЗтҪӣқъЧоҙуөДпLлUҫНКЗЦРҮшЎЈІ»Я^Ј¬лmИ»ГжЕRҪYҳӢёДёпЎўФцйL·ЕҫҸЎўТФј°ҙжФЪЦT¶апLлUЈ¬ө«Ҫ^ҙу¶а”өөДҪӣқъҢWјТИФИ»ҢҰЦРҮшҪӣқъөДЧЯ„ЭұнКҫҳ·У^ЎЈ

Я@Т»ІЁУЙ°lЯ_ҮшјТҺ§„УөДҪӣқъҸНМKҫҝҫ№КЗ·сіЦАmЈҝЧҢОТӮғКГДҝТФҙэЎЈ

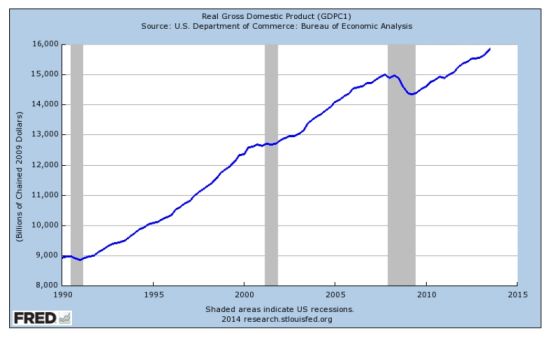

ГАҮшҪӣқъҸҠ„ЕҸНМK

ОД/РВАЛШ”ҪӣЕfҪрЙҪХҫУӣХЯ ¶ОрЁУо

ҸД2008ДкөД°§шҷұйТ°Ј¬өҪ2013ДкөДГА№ЙЎў·ҝКРөДНкГАКХҢmЈ¬ТФј°ЖуҳIУҜАыөДЯBАmПІИЛФцйLЈ¬ГАҮшҪӣқъҸНМKҪKУЪЧҢН¶ЩYИЛҸДҝаҗА“ъ‘n°ҫөҪБЛПІРҰоҒй_ЎЈ

Н¶ЩYИЛ°¬ӮҗҢҰРВАЛШ”ҪӣұнКҫЈ¬Я@ЛДДкҒнЈ¬Ц»УРҸДИҘДк10ФВй_КјІЕХжХэҢўРД·ЕПВЈ¬ГҝМмй_КјЛҜөГ°І·ҖЈ¬ТтһйГАҮшҪӣқъХжХэөДҸНМKТСҪӣІ»ИЭЦГТЙөШөҪҒнБЛЈ¬¶шҙЛЗ°Т»ЦұҝҮҫoөДЙсҪӣФшЧҢЛыТ»¶И»јЙПК§ГЯ°YЎЈ

ПаҢҰЦЬЖЪРФҪӣқъХ{ХыЈ¬ҸДҪрИЪһДлyҢҚ¬FҸНМKФцйLёьһйЖDлyЈ¬ЗТ»ЁЩMөД•rйgёьйLЈ¬Я@КЗТтһйҪрИЪһДлyұ©В¶БЛҺЧәхГҝӮҖВҡДЬІҝйTөДЯ^¶И”UҸҲөДЩY®aШ“ӮщұнәНПыЩMБ•‘TЈ¬ҸДЖуҳIөҪөШ·ҪХюё®ДЛЦБПыЩMХЯҹoТ»ЯzВ©ЎЈ

ұM№ЬГАҮшҢҚРР¶аЭҶШӣҺЕҢ’ЛЙҙМјӨҪӣқъЈ¬ө«ӣ]УРНкіЙШ”ХюФЩЖҪәв„tҹo·ЁҢҚ¬FҝмЛЩөДФцйLЎЈҢҰУЪГАҮшҪӣқъҒнЦvЈ¬Я@Т»Я^іМ»ЁБЛҪь4ДкөД•rйgЎЈ¬FФЪЈ¬ФЩЖҪәвәНИҘёЬ—U»ҜөДЯ^іМТСҪӣ»щұҫНкіЙЈ¬ГАҮшҪӣқъТСҪӣЧцәГ·ҖҪЎФцйLөДңКӮдЎЈ[Ф”јҡ]

ҡWЦЮИЛөИБщДкҪKУӯҒнҪӣқъҸНМK

ОД/РВАЛШ”ҪӣҡWЦЮХҫХҫйL әВЩ»

ҡWЦЮИЛөИЯ@ҲцҸНМKөИБЛ6ДкЈ¬ЛыӮғҢҰҸНМKҹoұИҝКНыЈ¬ҝЙГжҢҰТ»Р©ЯtЯtҪвӣQІ»БЛөДоBјІЈ¬УЦҪыІ»ЧЎХ°З°оҷәуХ\»МХ\ҝЦЎЈӮҗ¶ШЙМҢWФәҪӣқъҢWҪМКЪAndrew ScottөДьcФuұИЭ^ЦРФКЈәЎ°ҝҙЖрҒнЈ¬2014ДкОТӮғҪKУЪҝЙТФй_КјПаРЕОТӮғУӯҒнБЛҪрИЪОЈҷCөДОІВ•Ј¬ҪУПВҒнҫНҝҙҪӣқъФцйLВКБЛЎӘЎӘЦ»КЗ¬FФЪҫНХfЖҪ·ҖЖрәҪЯҖһй•rЯ^ФзЎұЎЈ[Ф”јҡ]

ҡWЦЮёчҮшІ»ҫщәвөДҸНМK

ҢҰУЪТСҪӣІҪЙПҸНМKЬүөАөДҡWЦЮ°lЯ_ҮшјТЈ¬ДҝЗ°ХэФЪҪӣҡvөДҸНМKЎ°ТтҮш¶ш®җЎұЈ¬ІўІ»ФЪН¬Т»—lЖрЕЬҫҖЙПЎЈ

УўҮшЧоҪьөДҪyУӢ”өЧЦөДҙ_ұИЭ^хrББЈ¬ө«Из№ыЖІИҘХюё®ХfБЛР©КІГҙЈ¬¶шКЗЧРјҡ·ЦОцЛыӮғЧцБЛКІГҙЈ¬ҫНІ»лy°l¬FХюё®лmИ»Т»Цұ¶јФЪУ‘Х“ИзәОПчңpХюё®й_Ц§Ј¬ө«ҪyУӢ”ө“ю…sп@КҫЈ¬¬FФЪУўҮшЧоЦШо^өДҮшғИПыЩMКЗХюё®й_Ц§ЎЈ

°С·ЁҮшәНөВҮшБаіцҒнХfЈ¬Я@ғЙҮшҮшјТөДЗ°ҫ°ПаұИХыӮҖҡWФӘ…^ҒнХf¶јІ»еeЎЈөВҮшУЦұИ·ЁҮшөДұн¬FәГЈ¬¶шЗТЯ@·NәГЯҖҢўіЦАmәЬ¶аДкЎЈ

ҝЙДПҡWТ»Р©ҮшјТТАИ»КЗЕcёЯК§ҳIВКәНөНҪӣқъФцйLЗ°ҫ°Чц¶· ҺЈ¬Я@Р©¶јұнГчДҝЗ°ҡWФӘ…^өД»ЦҸНТАИ»І»ҝ°Т»“фЎЈ[Ф”јҡ]

–|ГЛЈәҪрИЪОЈҷC»тьSҪрК®Дк

ОД/РВАЛШ”ҪӣҢЈҷЪЧчјТ ЦЬУо

ҙОЩJОЈҷCәуоIқqИ«ЗтөД–|ГЛ№ЙКРЈ¬ФЪЯ^ИҘөДТ»ДкФвУцБЛ»¬иFұRЎЈлSЦшЦРҮшҪӣқъ·ЕҫҸәНГАВ“ғҰй_КјҝsңpҢ’ЛЙЈ¬–|ГЛёчҮшГжЕRЦшЧФҒҶЦЮҪрИЪОЈҷCТФҒнЧоҙуөДМф‘рЎЈИ»¶шЈ¬ФЪИЛҝЪЎў„Ъ„УБҰЕcЩYФҙөИЦT¶ағһ„ЭПВЈ¬–|ГЛҮшјТөДйLЖЪЗ°ҫ°ТАИ»ЦөөГҝҙәГЎЈИфДЬҪиҷCНЖ„УҪYҳӢёДёпЈ¬–|ГЛёчҮшУРНыУӯҒньSҪрК®ДкЎЈ[Ф”јҡ]

ОД/РВАЛШ”ҪӣҢЈҷЪЧчјТ —оЕОЕО

ҝvУ^2013ДкЈ¬–|ГЛҪӣқъЧЯ„ЭКЬғЙҙуБҰБҝУ°н‘ЈәГАҮшБҝҢ’ХюІЯНЛіцоAЖЪҺ§ҒнЩYҪрҸДРВЕdКРҲцҮшјТі·лxҮАЦШҙт“фБЛ»щұҫГжЭ^һйҙаИхөДҮшјТЈ¬Я@К№өГУЎДбЎўсRҒнОчҒҶәНМ©ҮшҪӣқъ·ЕҫҸЈ¬¶ш·ЖВЙЩeТтҪӣіЈЩ~‘фнҳІоЈ¬КЬөҪУ°н‘Э^РЎЈ»°lЯ_ҮшјТҪӣқъФЪ2013Дкіц¬F»ШЕҜЫEПуЈ¬МШ„eКЗГАҮшҸНМK·ҖҪЎЈ¬Я@К№өГРВјУЖВәНФҪДПЯ@оҗТФіцҝЪЧчһйФцйLТэЗжөДҮшјТҪӣқъФцйLјУЛЩЎЈ[Ф”јҡ]

ҸДЦ§іцҪYҳӢҒнҝҙЈ¬УЎДб2013ДкҪӣқъ·ЕҫҸөДЦчТӘҒнФҙКЗН¶ЩYФцЛЩөДҙу·щПВҪөЈ¬ФӯТт°ьАЁХюё®ҙМјӨУӢ„қөДНЛіцҢ§ЦВ»щөAФOК©Н¶ЩYСёЛЩПВҪөЈ¬НЁШӣЕтГӣәНАыВКөДёЯЖуК№өГЖуҳIРЕРДПВҪөЈ¬ТФј°ЩYұҫНвБчәНУЎДбұRұИҙу·щЩHЦөҺ§ҒнөДҪрИЪКРҲц„УКҺЎЈ

2014ДкЈ¬оAУӢ–|ГЛБщҮшҪӣқъФцЛЩһй5.1%Ј¬ВФёЯУЪ2013ДкЎЈФцйLјУЛЩөД„УБҰЦчТӘҒнЧФУЪНвРиөДЯMТ»ІҪ»ШЕҜЈ¬РВјУЖВәНФҪДПЯ@ғЙӮҖТФіцҝЪһйФцйLТэЗжөДҮшјТҪӣқъУРНыіЦАmҸНМKЈ¬ғИРиәННвРилpТэЗжөДсRҒнОчҒҶәНМ©ҮшөДФцЛЩТІУРНыәГУЪҪсДкЈ¬ө«УЎДбЧчһй–|ГЛҪӣқъөДоIо^Ст2014ДкҪӣқъҝЙДЬЯMТ»ІҪПВ»¬Ј¬НПАЫ–|ГЛҪӣқъЈ¬·ЖВЙЩe2013ДкөДі¬ёЯФцйL2014ДкТІҢўлyТФіЦАmЎЈ

ТтҙЛЈ¬ҝӮуw¶шСФЈ¬2014Дк–|ГЛБщҮшҪӣқъФцйLоAЖЪғHВФәГУЪ2013ДкЎЈ2014ДкГжЕRөДпLлUЦчТӘҒнЧФУЪНвІҝХюІЯӯhҫіЧғ„УҺ§ҒнөДЩYұҫБч„УІ»ҙ_¶ЁРФТФј°НвІҝРиЗуҸНМKөДҝЙіЦАmРФЎЈ[Ф”јҡ]

РВЕdКРҲцөДРВК®ДкЈҝ

ОД/РВАЛШ”ҪӣҢЈҷЪЧчјТ АЧ“P

ЧФҸД2013Дк12ФВГАВ“ғҰҶў„УПчңpЩҸӮщТҺДЈ(tapering)ТФҒнЈ¬РВЕdКРҲцХэГжЕRЦшЗ°ЛщОҙУРөДМф‘рЎЈЯ^ИҘК®ДкЈ¬ұгТЛЩYұҫ(easy money)ҷMБчЈ¬КРҲцЦШ№ІРФЎўЭpӮҖРФЈ¬ЦT¶аФЪ»щұҫГжЙПЗ§ІоИf„eөД°lХ№ЦРҮшјТЈ¬¶јҪӣҡvБЛНв…RЎўҮшӮщЎў№ЙЖұәН·ҝөШ®aКРҲцөДіЙұ¶ЙПқqЈ¬ёьФмҫНЎ°ҪрҙuЛДҮшЎұ(BRIC)ёЕДоөДҫЮҙуіЙ№ҰЎЈ

ҪсәуөДК®ДкЈ¬КРҲцҢўёьҫЫҪ№УЪёчҮшөДІо®җРФЈә»щұҫГжҸҠ„ЕЎўәкУ^ХюІЯөГ®”өДҪӣқъуwЈ¬ИФҢўһйН¶ЩYХЯҺ§ҒнШSәс»ШҲуЈ»»щұҫГжҶ–о}ЦШЦШЎўәкУ^ХюІЯК§®”өДҪӣқъуwЈ¬„tГжЕRЦшЎ°К§ИҘК®ДкЎұөДА§ҫіЎЈ

2014ДкЈ¬ДДР©ТтЛШҢўӣQ¶ЁРВЕdҪӣқъуwөДПаҢҰұн¬FЈҝ№PХЯТФһйЈ¬өЪТ»КЗРВЕdКРҲцЕcЦчТӘҪӣқъуw(ГАЎўҡWЎўЦРЎўИХ)ҪӣқъЦЬЖЪөДкPВ“¶ИЈ»өЪ¶юКЗИ«ЗтЩYұҫ»ШБчГАҮшЯ@Т»ҙуЪ…„ЭПВЈ¬ёчРВЕdКРҲцҪӣКЬӣ_“фЎўЧціцПа‘ӘХ{ХыөД‘ӘЧғБҰЈ»өЪИэКЗХюҫЦКЗ·с·Җ¶ЁЈ¬әкУ^ХюІЯКЗ·сУРАыУЪҪӣқъФцйLЎЈ

2014ДкЈ¬ЕcГАҮшЩQТЧВ“ПөЭ^һйҫoГЬЈ¬ҪӣіЈн—ДҝнҳІо»тДжІоЭ^РЎЈ¬ТФј°І»КЬЯxЕeјҠ”_ЎўХюҫЦПаҢҰ·Җ¶ЁөДҪӣқъуw(Д«ОчёзЎўнnҮшЎў·ЖВЙЩeЎўёзӮҗұИҒҶ)Ј¬ЛЖәхЧоһйКЬ»ЭЎЈ

Па·ҙЈ¬ЕcГАҮшЩQТЧВ“ПөІ»ҫoГЬЎўҪӣіЈн—ДҝДжІоЭ^ҙуЎўҪӣқъФцйLТАЩҮҮшлHУОЩYЎўУЦКЬөҪЯxЕe»тХю ҺА§”_өДҮшјТ(°НОчЎўЦЗАыЎўНБ¶ъЖдЎўУЎДбЎўМ©Үш)Ј¬З°ҫ°оHһй»Ю°өЎЈ[Ф”јҡ]