意見領袖 | 任澤平團隊

1美聯儲持續大幅加息,做好應對全球經濟衰退和歐洲金融危機的準備

11月美聯儲加息75bp,將聯邦基金利率抬升至3.75%-4.00%區間,連續四個月加息75bp。縮表按照既定流程實施,每月950億縮表上限:國債600億、MBS 350億。

面對持續創新高的通脹, 美聯儲正以上世紀80年代以來最激進的緊縮政策來遏制通脹,這在全球引發了金融市場動蕩、資本流出、匯率貶值以及經濟壓力。

鮑威爾鷹派強硬發言,美股大跌。鮑威爾發言表示,在短期內不會停止加息,但在12月和1月間的會議上可能會考慮延緩加息幅度。

美聯儲連續四次加息75bp,金融收緊對實體經濟已經產生壓力。美國處于經濟周期的“滯脹”階段,房屋銷售、消費者信心等開始掉頭向下。三季度美國GDP在“衰退型順差”的帶領下超預期反彈,環比折年率2.6%,同比1.8%;但個人消費對GDP的拉動持續下降,從二季度的1.4%下降到三季度0.97%,個人投資對GDP拉動從二季度的-2.8%小幅回升到-1.6%,連續兩個季度為負。利率敏感型行業下滑更加明顯,9月成品房銷售套數環比下降1.5%,新開工房屋數量環比下降8.1%。 10月美國制造業和服務業PMI分別為50.4%和46.6%,延續走弱態勢。9月CPI同比8.2%,環比0.4%,依然居高不下,運輸、醫療和房租等服務價格持續錄得年內新高。勞動力市場的緊平衡程度伴隨著美國公司的暫停招聘、裁員同步演化。

美聯儲主要任務仍是抗通脹,但面對經濟下行的挑戰,預計下一次議息會議美聯儲可能放緩加息速度至50bp。

現在世界經濟三大周期疊加:中國筑底、美國滯脹、歐洲衰退。

我們對未來世界經濟三大判斷:第一大判斷,歐洲有可能爆發全面經濟金融危機,部分新興市場國家可能也難逃一劫;第二大判斷,全球經濟正在開啟新一輪深度衰退,美國經濟也難以幸免獨善其身;第三大判斷,如果作出科學應對,中國經濟有望重新引領全球,關鍵是新基建、新能源、民營經濟重獲信心、平臺經濟發揮創新作用、穩樓市房地產軟著陸等。

我們要對外部世界經濟形勢的嚴峻性有充分估計,在外需持續大幅回落的背景下,做好新一輪穩增長、擴大內需的政策儲備。當前穩增長優先于防通脹,寬信用優先于寬貨幣,關鍵要提振市場主體信心,信心比黃金重要。

2 美聯儲連續四次加息75bp,后續或放緩加息速度

美聯儲議息會議和鮑威爾發言釋放以下信號:

1)美聯儲認為美國經濟出現增長放緩勢頭,商品通脹居高不下,服務業通脹抬頭,美國經濟軟著陸路徑進一步收窄。美聯儲表示,美國經濟較去年增速來說確實明顯放緩,三季度實際GDP環比折年率2.6%。消費增長放緩,反映了實際可支配收入的下降和金融狀況的收緊;受利率上升影響,房地產行業的活動明顯減弱,企業投資也受到了一定壓制。此外, 鮑威爾也表示,目前軟著陸的路徑進一步收窄,主要是兩方面原因:一方面是能源類商品通脹并未隨著供應鏈的修復和緩解大幅下降;另一方面是服務業通脹已經開始出現,因此聯儲不得不持續加息,導致軟著陸路徑收窄。

2)美聯儲認為勞動力市場增速放緩,但整體仍處于緊張狀態。9月失業率3.5%,處于50年低點;職位空缺數1071.1萬人,預期1000萬;新增非農就業人數26.3萬人,略高于預測25萬人,穩定修復。同時,鮑威爾表示目前尚未看到工資-通脹螺旋的出現,并且認為就業市場中企業需求端仍有下降的空間,未來將在一定程度上緩解就業市場的緊張和工資的上漲壓力。

3)鮑威爾表示持續上調聯邦目標利率是合理的選擇,且已經看到金融狀況收緊;未來12月或2023年1月的會議上或將討論減緩加息的速度。

4)美聯儲本輪加息仍在市場預期之內。鮑威爾的發言打消了市場對短期內停止加息的預期,但緩解了對未來加息力度的預期。會后CME數據顯示,市場認為12月加息50個bp的概率為61.5%;75個bp的概率為38.5%;截至年底,利率目標區間大概率在4.25%-4.5%區間。

雖然美聯儲主要任務仍是抗通脹,但面對經濟下行的挑戰,我們預計未來若通脹數據沒有出現大幅波動,12月份大概率加息50bp,但不排除通脹持續超預期倒逼美聯儲維持75bp的加息力度。

3 美國處于經濟周期的“滯脹”階段,需求走弱,通脹高位,勞動力市場強勁

3.1 美國經濟基本面面臨下行壓力,內需開始走弱,外需難以支撐

美國三季度實際GDP環比在連續兩個季度錄得負值后,三季度實際GDP環比折年率錄得2.6%,高于預期值2.4%;三季度實際GDP同比錄得1.8%,也高于預期值1.6%。作為對利率最敏感的分項,在持續的加息動作下,代表著美國內需的消費和投資熱度下降明顯。從分項上看,1)美國三季度實際GDP環比回升主要還是依靠著商品和服務的凈出口明顯提高。其中,出口擴張1.6%,進口收縮1.1%,凈出口為美國三季度實際GDP貢獻2.7%。 2)個人消費對GDP的拉動持續下降,從二季度的1.4%下降到三季度不足1%。而美國9月社零同比8.2%,較上月增幅收窄1.2個百分點;成品房銷售套數環比下降1.5%;新開工房屋數量環比下降8.1%;消費者信心指數處于歷史低位。 3)個人投資對GDP貢獻的收縮趨勢略有收窄,從二季度的-2.8%小幅回升到-1.6%,但是仍然連續兩個季度為負。

美國經濟主要的向下拉動項就是對利率極為敏感的投資分項。拆解私人投資分項看,1)收縮程度較深的建筑分項,從2021年第二季度至今已經連續六個季度收縮。一方面反應了企業在2021年低利率環境下中長期資本開支或已經較大程度前置,另一方面也反應了建筑行業成本提升(包括了原材料和勞動力)對于需求的壓制。 2)而住宅類投資也是連續六個季度收縮,且從上一季的-17.8%擴大到了-26.4%,最直觀的表明了加息對于地產等利率敏感性行業的抑制。考慮到加息周期尚未結束且終點尚未明晰,我們預計未來美國地產投資收縮幅度會更大。3)本季亮點在于設備投資錄得環比10.8%,主要來自兩個方面:一是飛機和新型卡車的投資帶動,二是企業對于自動化辦公設備與遠程辦公等的投入。前者在第四季度很難再現,而后者隨著就業市場勞動力緊平衡的逐漸改善和自動化辦公設備本身的技術瓶頸,預計四季度也難以支撐個人投資分項顯著轉正。

3.2 美國通脹居高不下,仍是美聯儲的主要目標

9月PCE物價指數同比6.2%,預期6.3%,環比0.3%,預期0.3%;美聯儲更為關注的核心PCE則錄得同比5.1%,環比0.5%,與預計幾乎持平,但同比較上月4.9%有所反彈,并未顯示出通脹的好轉。 9月CPI同比8.2%,預期8.1%,環比0.4%,預期0.2%;更為重要的核心CPI也繼續超預期, 9月核心CPI同比6.6%,預期6.5%,環比0.6%,預期0.5%。

房租分項的自有住房等價和房租環比均為0.8%,是自1990年6月以來的最高環比數值。兩個數值在近三個月不僅沒有下降,反而還持續上升,對核心CPI持續走高貢獻巨大。考慮到CPI房租項對于房價反應的滯后效應,未來房價分項或繼續走高對CPI形成支撐,當然明年作為高基數項在出現拐點后也會顯著拉低CPI數值。另一個角度則來自于美國存款利率隨著加息水漲船高,因此存款利率與租售比形成了倒掛關系,從而推動了部分賣房存款以租房度日的行為,這也對房租的走強提供一定助力。

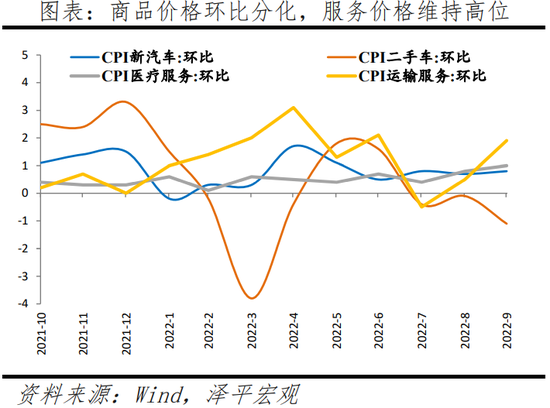

商品價格的變動產生分化,下降幅度和比例不及預期。新車價格走勢延續著過去三個月的表現,環比錄得0.7%,而二手車則有著顯著的降溫,環比為-1.1%。其他商品類別分項的價格下降趨勢也很不明顯,整體與預期的商品消費向服務切換的過程中出現商品價格的快速走低不符, 商品服務與價格均較有粘性。

服務價格漲幅巨大。我們在上一次美聯儲議息會議的點評中著重討論了醫療服務價格環比持續走高對通脹降溫的壓力,然而隨著8月錄得環比0.8%之后,9月醫療服務價格環比進一步上升至1.0%。運輸服務的價格環比為1.9%,上漲更是顯著。服務價格的持續走高也意味著這是供需關系所引發的過熱現象,背后的本質即是 勞動力市場過熱,從而推升了服務相關價格。

3.3 美國勞動力市場緊平衡持續,服務相關領域強

美聯儲最為關注的勞動力市場依然十分強勁,9月季調后新增非農就業人數26.3萬人,略高于預測25萬人。從絕對數字看是自2021年4月來最小增幅,如果考慮到州和地方政府教育機構減少了2.9萬個崗位,以及8月就業上修了1.1萬個崗位,那9月份的就業人數依然強勁。從另一個角度講,州和地方政府教育機構崗位減少情形屬于偶發影響,而整體就業增長可能會在隨后的幾個月回升,為美聯儲未來持續加息打下更大的基礎。8月雙增的失業和就業人數在九月產生了分化,因此9月勞動參與率出現了回落,這使得美國失業率再度回到了歷史低點的3.5%。疊加美國9月的職位空缺數再次增加,并大超預期,錄得1071.1萬,預期1000萬,前值1028萬; 再度說明了就業市場的緊平衡在持續,但是緊平衡在不同的領域有所分化。

具體來說,休閑餐飲業和教育醫療業就業依然強(分別新增8.3萬人與9.0萬人),就業收縮的包括了倉儲物流業、零售貿易業和金融業等。非農就業的總量1.53億人(截止2022年9月)已經高于疫情前(2020年2月)的1.525億人。但是休閑旅游業依然有近110萬人的就業缺口,反映了疫情帶來的提前退休、被迫離職,接觸式行業就業偏好的下降,以及居家工作對于核心商業區服務需求的下降。尤其是,美國核心商業區辦公室的空置率明顯提高,使得一些低技能職位(例如前臺,保潔員等)需求大幅下降,展現出了美國就業市場結構上的不均衡。

9月就業報告顯示薪資增速有所放緩,環比0.3%,同比5.0%。美國的信用卡待還余額已經達到了疫情前的水平,從具體數據看,美國8月份消費者信貸環比增加322億美元。包括信用卡在內的循環信貸增加172億美元,是有記錄以來第三大環比增幅。包括汽車和學生貸款在內的非循環信貸增加151億美元, 這些信貸的增加使得勞動者對于未來薪資增幅有更高的要求,對工資-通脹螺旋的深化有更大的壓力。

3.4 10月美國制造業和服務業PMI延續走弱態勢

從景氣度的角度看,美國10月Markit制造業PMI終值50.4,續創2020年6月份以來新低;Markit服務業PMI初值46.6,不及預期和前值,連續四個月萎縮。 延續著走弱趨勢的10月PMI數值也意味著,10月份和整個四季度美國經濟下滑勢頭或進一步加劇。當然,經濟現狀和預期下滑的主要原因是居民生活成本上升和全社會金融狀況收緊,導致服務活動急劇下滑。

從ISM的制造業PMI分項上看,

1)新訂單在8月短暫升至擴張性的51.3水平后,9、10兩個月再度跌落枯榮線之下,10月有所回升錄得49.2,但依然處于收縮區間。在6個體量最大的制造業部門中,僅石油和煤炭制造業新訂單擴張,相較于9月的“運輸設備制造業”,“電子產品制造業”和“機械制造業”錄得新訂單擴張,美國制造業出現了顯著降溫。

2)產出分項從50.6大幅回升至52.3,錄得連續第29個月擴張。在6個體量最大的制造業部門中,除9月的兩個擴張部門(運輸制造業和機械制造業)外,10月電子產業制造業也進入生產擴張區間。原材料和勞動力供給進一步得到保障,但是企業對于中期需求的疲軟依然在持續。

3)就業分項方面,在8月錄得54.2,9月錄得48.7,10月錄得50.0,浮動較大。這既反映出了美國勞動力市場依然處于相當程度的緊平衡狀態,企業招工的困難程度有邊際緩解但并沒有大的改善,又反映出企業正在應對業績收縮所帶來的用人成本壓力,從而在整體就業水平有所調整。調查顯示9、10兩個月更多的美國企業的勞動力管理出現了較大轉向,更多的企業選擇暫停招聘和允許更多休假來達到更低的雇傭水平。

4)庫存分項從55.5下降至52.5,這和消費支出的放緩和新訂單的收縮相印證。如果需求持續下行,那眾多的制造業會很快從當下的被動去庫轉向主動去庫周期。

5)價格繼續大幅緩和,從9月的51.7大幅下降到10月的46.6。這意味著原材料價格在經歷連續28個月的景氣擴張后第一次開始收縮,也是自2020年5月以來的最低值。

4 歐洲處在經濟周期的“衰退”階段,高通脹壓力,經濟動能衰竭,資本外流

歐洲經濟面臨的最大困難,依然是熱度難消的物價,且有愈演愈烈的趨勢。歐元區10月CPI同比10.7%,環比1.5%,大超預期且是有史以來最高數值。英國9月CPI同比10.1%,再次回到雙位數,環比0.5%并未展現出下降趨勢。對CPI增長貢獻最大的是住房和家庭服務。第二大貢獻來自食品和非酒精飲料,超過了交通運輸,加劇了對家庭生活成本的擠壓。同時,英國不斷上升的通貨膨脹預計將對現金儲蓄產生負面影響,并給已經受到高物價影響的個人帶來更大壓力。德國10月調和CPI環比和同比均大超預期,展示出德國受制于能源缺口的形勢下物價水平承受的巨大壓力。歐洲目前依然嚴峻的通脹形勢意味著歐洲央行需要更高的限制性利率水平以對抗蔓延開的物價上漲,隨之而來的是10月27日歐央行10月會議無懸念的加息75bp。

歐元區三季度GDP同比2.1%,環比0.2%,雖然相較二季度GDP同比4.2%有明顯下滑。但受德國、法國等的GDP均超預期的助力,三季度歐元區GDP依然維持了環比增長的勢頭。德國三季度GDP同比1.1%,環比0.3%均超出市場預期,尤為重要的是并沒有進入環比收縮區間,展現出了德國經濟(主要是個人消費側)的韌性。法國三季度GDP則錄得同比1.0%,環比0.2%,與預期相符。面對能源價格飆升和利率上升引發的歐洲處于經濟衰退邊緣的擔憂,法國的經濟有所放緩。 8月英國GDP同比2%,預期2.4%,環比-0.3%。英國央行預測三季度GDP環比-0.5%。英國國家統計局表示,產出下降0.3%的原因是制造業大幅下滑和服務業小幅收縮。英國經濟8月份出現兩個月來的首次意外萎縮,持續增加其陷入衰退的可能性。介于英國GDP數據發布時間較晚,近期的高頻數據顯示英國實際的經濟近況更差。

從景氣度指標看,我們跟蹤觀測的43個歐洲景氣度指標中(除開尚未更新的四個指標外),有28個指標持續惡化,僅10個指標環比改善。

1)最重要的歐元區10月PMI繼續全面收縮:各國制造業PMI指標持續跌破枯榮線且續創2020年5月以來新低。依靠廉價的能源(尤其是來自于俄羅斯的天然氣和煤炭)和制造業出口這兩大支柱,德國成為歐洲的經濟引擎和世界第四大經濟體。能源價格的沖擊、供應鏈沖擊和全球需求側的反復,侵蝕了德國的增長能力,工業企業利潤受到極大限制,德國經濟迅速放緩。

2)其他景氣度數據也顯示德國的經濟前景暗淡,10月IFO商業景氣指數保持84.3的低位,為連續第6個月下降,且為2020年5月以來的最低水平。報告顯示,行業的悲觀情緒達到2020年4月以來之最,業內對于未來六個月非常擔憂;服務業未來幾個月將顯著惡化;營商環境惡化。自2021年2月以來,貿易行業的商業景氣指數首次降至負值。能源密集型行業對未來幾個月尤其悲觀,近三分之二的公司擔心供應瓶頸。根據德國哈雷經濟研究所(IWH)的數據,僅在8月就約有718家德國實體宣告破產,同比增加了26%,而9月德國合伙企業和股份公司的破產數量達到762家,比去年同期上升34%。除此之外,歐洲的工業信心指數也持續惡化,工業企業的生產越發謹慎。

歐央行認為歐洲的經濟活動明顯放緩,且預計會在明年進一步走弱。但當下的高通脹正在抑制消費和生產且整體通脹前景的風險是在上行的,因此盡管大多數的長期通脹指標都維持在2%左右,但是依然預計會在年內繼續加息以達到限制性水平。然而在發布會上,歐央行行長拉加德特意表示此次會議并沒有討論量化緊縮的相關措施,更沒有討論保護傳導工具(TPI)的使用。我們認為這和9月底英國經歷的養老金事件引發的英債流動性危機不無關系,在整個歐洲的金融市場流動性吃緊的當下,不向市場過度傳導收緊意圖對于維護金融穩定尤為重要。

(本文作者介紹:經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。