意見領袖 | 管濤

外需恢復快于內需是疫后我國經濟復蘇不均衡的重要特征之一。2020和2021年,我國商品出口的全球市場份額分別跳升至14.7%和15.1%,高于2015~2019年平均13.1%的水平;貨物貿易順差(美元計值,下同)連年擴張,年度順差規模分別列史上第三和第一位。今年上半年,我國出口市場份額同比回落。這沒有改變同期我國外貿出口較快增長、貿易順差繼續擴張的態勢,也沒有減弱外需對經濟增長的重要貢獻。然而,在世界經濟前景風險偏向下行的背景下,我國外需拐點或近在咫尺。保持經濟運行在合理區間,迫切需要我國加快經濟增長動力的轉換。

上半年我國出口市場份額回落

根據世界貿易組織(WTO)的最新數據,今年上半年,我國商品出口的全球市場份額為14.09%,同比回落了0.47個百分點。其中,第一季度,出口份額為13.74%,環比回落2.21個百分點,超出2015~2019年同期平均環比回落1.91個百分點的水平;第二季度,出口份額為14.41%,環比回升0.67個百分點,低于2015~2019年同期平均環比回升1.03個百分點的水平(見圖1)。

前兩年我國出口市場份額持續攀升,是享受了國內疫情防控有效、率先復工復產的紅利,充分展現了我國產業鏈供應鏈的韌性。但是,隨著新冠疫情肆虐進入第三個年頭,我國在這方面的領先優勢有所減退,面臨一定的訂單流失壓力。今年上半年,美國出口市場份額同比上升0.16個百分點,印度上升0.15個百分點,新加坡上升0.02個百分點,越南上升0.05個百分點。同時,疫情擾動疊加俄烏沖突,推高了大宗商品特別是能源價格,對非大宗商品輸出國出口市場份額產生了擠出效應。同期,世界主要大宗商品輸出國中,俄羅斯出口市場份額同比上升0.35個百分點,沙特上升0.52個百分點,澳大利亞上升0.08個百分點,巴西上升0.03個百分點(見圖2)。

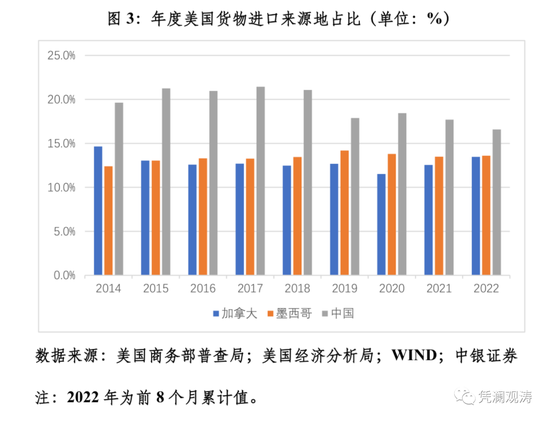

此外,近岸貿易、友岸外包對全球產業鏈供應鏈布局的影響或逐步顯現。今年上半年,加拿大出口市場份額同比上升0.14個百分點,墨西哥上升0.02個百分點。而據美方統計,今年前8個月,美國自中國貨物進口占比同比下降0.2個百分點,而自加拿大進口占比上升1.1個百分點,自墨西哥進口占比上升0.1個百分點。若與2017年相比,前述占比分別回落4.9和上升0.8、0.3個百分點(見圖3)。

當然,出口市場份額下降不等于我國外需拐點。今年上半年,我國外貿出口(美元計值,下同)累計同比增長13.9%,增速同比回落24.6個百分點;進口增長5.8%,增速同比回落31.0個百分點;由于進口增速回落快于出口,外貿進出口順差同比增長56.5%,順差規模為史上同期最高;外需對同期經濟增長的貢獻率為35.8%,位居“三駕馬車”之首,為1998年亞洲金融危機以來首次(見圖4)。

未來我國穩外貿面臨較大挑戰

近來,國際組織紛紛下調明年全球經濟和貿易增長預測值。

當地時間(下同)9月15日,世界銀行發布的一項研究顯示,多國央行同步加息以應對通脹,可能令世界經濟陷入衰退,并給新興市場和發展中經濟體帶來金融危機,造成持久傷害。如果疊加金融市場壓力,明年全球國內生產總值增長率將放緩至0.5%,按人均計算則萎縮0.4%,符合全球衰退的技術定義。

9月28日,經濟合作與發展組織(OECD)發布中期經濟展望指出,由于能源和通脹危機可能愈演愈烈,并在主要經濟體引發經濟衰退,全球經濟增速放緩幅度將大于此前預期。OECD預計,今年全球經濟增速僅為3.0%,明年將進一步放緩至2.2%,此前預計為2.8%。

10月3日,聯合國貿易和發展會議(UNCTAD)發布最新預測稱,今年全球經濟將增長2.5%,明年預計將放緩至2.2%。報告指出,供給側受到沖擊、消費者和投資者信心減弱以及烏克蘭危機導致了全球經濟放緩,并加劇了通脹壓力。報告警告稱,任何認為能夠依靠更高的利率降低價格而不會導致經濟衰退的想法都是一種輕率的賭博。如果一些發達經濟體不迅速調整其財政貨幣政策,全球將陷入長期的經濟停滯,甚至可能引發比2008年危機時更為嚴重的經濟衰退。

10月11日,國際貨幣基金組織(IMF)再次下調明年的全球經濟增速預測0.2個百分點至2.7%。同時,警示世界經濟前景持續面臨異常巨大的下行風險,包括:央行可能錯誤判斷降低通脹所需的適當貨幣政策立場;幾大經濟體的政策路徑可能繼續分化,導致美元進一步升值并引發跨境問題;更多的能源和食品價格沖擊可能導致通脹持續更長時間;全球金融環境收緊可能使很多新興市場陷入債務困境;俄羅斯停供天然氣可能抑制歐洲的產出;新冠疫情若出現反復,或是發生新的全球衛生恐慌事件,都可能進一步阻礙經濟增長;地緣政治分裂可能會阻礙貿易和資本流動,進一步損害氣候政策合作,等等。IMF提示,目前有1/4的概率明年全球經濟增速低于2.0%,超過1/3的全球經濟將在今年或明年出現萎縮,三個最大經濟體將繼續處于增長停滯狀態。IMF直言,最糟糕的時候還沒有到來,對很多人來說,2023年從感受上將是衰退的一年。

10月5日,WTO更新世界貿易展望稱,世界經濟受到包括美國收緊貨幣政策、全球供應鏈重塑在內的多重沖擊,全球貿易預計在今年下半年失去增長動能,明年增速將大幅下降。WTO將明年全球經濟增速下調1.0個百分點至2.3%,全球貨物貿易量增速下調2.4個百分點至1.0%。但是,鑒于發達經濟體貨幣緊縮立場和俄烏沖突演進的不可預見性,今年全球貿易量增速在2.0%~4.9%,明年為-2.8~4.6%。

實證研究的結果顯示,我國外貿出口對匯率不敏感而對外需敏感。而且,不論人民幣雙邊還是多邊匯率,對出口的影響都延后較多(即J曲線效應),分別滯后10和12個月時間。尤其考慮到本輪人民幣匯率調整的背景之一是美元指數暴力拉升,人民幣多邊匯率保持了基本穩定。國際清算銀行編制的人民幣實際有效匯率,今年前8個月累計下跌了3.7%,但到8月份同比僅下跌了0.5%。故對人民幣匯率波動提振出口的作用不宜期望過高。

1998年亞洲金融危機以來,年度世界經濟實際增速有六次低于3.0%,其中2009和2020年分別為負增長0.1%和3.0%。相關年份,我國出口金額和數量同比增速有四次較上年大幅回落,剩余兩次增速環比反彈也是因為世界經濟增速連續兩年低于3.0%,增速反彈的年份均為第二年(2002和2020年),但兩年復合平均增速仍大幅低于前一年(2000和2019年)(見圖5)。

自去年5月份起,我國制造業采購經理人(PMI)指數中的新出口訂單指數持續低于榮枯線。到今年9月份,較去年4月份回落了3.4個百分點。同期,摩根大通全球制造業PMI指數回落6.1個百分點,全球綜合PMI指數回落7.0個百分點。目前這兩大指數均跌至榮枯線以下,為2020年7月份以來的新低。今年8月份,我國出口同比增長7.1%,較前3個月平均增速回落10.1個百分點,其中對美國出口同比下降3.8%,為2020年6月以來首次(見圖6)。這引起了市場對于世界經濟復蘇放緩,我國外需拐點提前到來的現實擔憂。

擴大內需是應對外部逆風的“勝負手”

上世紀末以來,我國經歷過三次全球性危機的沖擊,一次是1998年亞洲金融危機,一次是2008年底全球金融海嘯,再一次是2020年公共衛生危機(新冠疫情大流行)。前兩次全球性危機,我國都曾經遭遇了連續三年外需對經濟增長負貢獻的情形,分別為1999~2001年和2009~2011年。這兩次都實施了擴大內需戰略,保持了經濟合理增長乃至實現了V形反彈。

1999~2001年間,消費對經濟增長貢獻率平均為72.5%,較1994~1998年均值高出22.0個百分點;投資對經濟增長貢獻率平均為35.5%,高出4.3個百分點;三年經濟復合平均增長8.2%,基本實現了經濟增速“保八”的目標(見圖4)。

2009~2011年間,消費對經濟增長貢獻率平均為56.9%,較1994~1998年均值高出9.9個百分點;投資對經濟增長貢獻率平均為63.2%,高出16.2個百分點;三年經濟復合平均增長9.9%,超額完成了經濟增速“保八”的目標(見圖4)。

同樣是“擴內需”,結果大相徑庭,主要是因為1998年亞洲金融危機應對,通過培育住房、汽車等新的經濟增長點,依靠消費發力較多,而2008年全球金融危機應對,則通過實施兩年四萬億元一攬子投資計劃,更多依靠投資驅動。

在世紀疫情沖擊和百年變局演進的背景下,未來美聯儲貨幣緊縮對我國的影響將會進一步發展演變,大概率會從今年金融市場和資本流動渠道轉向“金融+貿易”渠道的溢出效應為主。面對未來世界經濟下行甚至衰退、國際金融動蕩加劇的風險,關鍵也是做好自己的事情,繼續推動高質量發展,貫徹新發展理念,加快構建新發展格局。

當務之急,要在更加高效統籌疫情防控和經濟社會發展前提下,用好正常的財政貨幣政策空間,疏通政策傳導機制,深化改革開放,激發市場活力,發揮消費的基礎性作用和投資的關鍵性作用,鞏固經濟恢復的基礎,增強經濟發展的后勁。要爭取在外需拐點出現之前,實現經濟增長動力的內外切換。用有效擴大國內需求的確定性,來應對更趨復雜嚴峻的外部環境。“經濟強,貨幣強”。保持我國經濟復蘇在全球的領先地位,也是支持人民幣強勢的重要基礎。積極順應內外部環境變化,國內企業要加快構建新發展格局,堅持內外銷“兩條腿”走路,不斷增強利用“兩個市場、兩種資源”的能力。

注:本文發表于《第一財經日報》

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。