意見領袖丨王永利

“社融是實體經濟的融資需求,M2是金融機構的貨幣供給”的說法并不準確。不能簡單地推動大幅度寬貨幣、寬信用,搞大水漫灌,而是要在進一步降低社會融資成本的同時,進一步增強宏觀政策的針對性、有效性。

中國人民銀行金融統計數據顯示, 2022年8月末,廣義貨幣(M2)余額259.51萬億元,同比增長12.2%,增速分別比上月末和上年同期高0.2個和4個百分點;狹義貨幣(M1)余額66.46萬億元,同比增長6.1%,增速比上月末低0.6個百分點,比上年同期高1.9個百分點;社會融資規模存量為337.21萬億元,同比增長10.5%,增速比上月低0.2個百分點,比上年同期高0.2個百分點。

針對上述數據,有人認為,社融是實體經濟的融資需求,M2是金融機構的貨幣供給,(繼7月之后)8月繼續呈現社融回落、M2高增的背離特征,且M1增速也明顯回落,反映出貨幣政策寬松,但從寬貨幣到寬信用傳導不暢,貨幣政策部門給了金融機構很多錢,但企業和居民不來借,錢都堆積在銀行體系內形成堰塞湖(并未進入實體領域),企業投資和居民消費需求不旺,穩增長急需推動從寬貨幣轉為寬信用。

上述說法存在概念上的偏差,還需要仔細斟酌。

首先需要明確,社融與M2并不是完全對應的。

1、在我國,M2(廣義貨幣)是指社會上持有的貨幣(購買力)總量,包括流通中現金(M0),以及銀行吸收的企事業單位和居民個人以及非銀行金融機構的存款。其中,M0加上企事業單位結算類活期存款,即為狹義貨幣(M1);M2則等于M1加上企事業單位定期存款以及居民個人和非銀行金融機構的存款。M0、M1與M2之間是可以相互轉換的,并不是固定不變的,它們都反映的是中央銀行與各類銀行投放出來已經被社會主體所擁有的貨幣,這些貨幣盡管大量存放在銀行,并不代表其都堆積在銀行體系內形成堰塞湖而未進入到實體領域。如果銀行利用這些存款(貨幣)更多的向企業和居民等進行信貸投放,作為間接融資,只會增加更多的存款(貨幣),推動M2更大幅度的增長,而并不會減少現有存款,降低M2增幅。

在信用貨幣體系下,貨幣投放主要由各類銀行通過向中央銀行以外的社會主體購買黃金、外匯等金融產品,以及向社會主體提供信貸投放(發放貸款、購買債券、提供透支等)實現,可以直接提供現金,更多的則是直接記入社會主體的存款賬戶(存款),現金和存款都成為貨幣的表現形態,而且越來越多地表現為存款或數字貨幣,現金所占比重越來越低(現在依然將貨幣等同于現金,是完全過時的、不準確的)。中央銀行主要負責現金的管理(包括設計、印制、投放、流通和回籠等),但中央銀行并不直接面向社會主體辦理現金投放和回籠等相關事宜,而是主要面向商業銀行辦理,再由商業銀行面向社會主體辦理現金的投放和回籠。中央銀行更不能直接面向社會主體進行信貸投放,包括不能直接購買政府債券或向政府提供透支,而只能為維持金融體系穩定,面向金融機構(主要是各類銀行)進行基礎貨幣投放、提供流動性支持(《中國人民銀行法》明確:中國人民銀行不得對政府提供透支,不得直接認購、包銷國債和其他政府債券;不得向地方政府、各級政府部門提供貸款,不得向非銀行金融機構以及其他單位和個人提供貸款,但國務院決定的除外;不得向任何單位和個人提供擔保)。所以,央行不再是貨幣投放的主體,銀行才是貨幣投放的主體;央行主要負責基礎貨幣投放與貨幣總量調控,央行擴大對金融機構的基礎貨幣投放,并不一定能推動社會貨幣總量同比例或更大幅度的增長;現金投放不再是貨幣投放的全部,存款在貨幣總量中占據絕對高的比重。

這里需要特別注意的是,各國一般規定,由中央銀行經理國庫,即政府收繳的稅費收入或發行債券,會從繳納稅費或購買債券的企業或個人等主體的銀行存款,轉入政府在中央銀行的存款,將貨幣從社會上回籠到中央銀行,會減少社會貨幣總量(M2)。而政府實際進行各種開支時,則會轉化為企事業單位等的銀行存款,即增加社會貨幣總量。這樣,政府部門在中央銀行的財政性存款的增加與減少,就成為影響貨幣總量變化的一個重要因素。

由此可見,M2只是反映一定時點全社會持有的貨幣總量,并不是反映金融機構的貨幣供給。反映金融機構貨幣供給的,更多的是“社會融資規模”(社融)。

2、社會融資規模是指實體經濟從金融體系獲得的全部資金或信用支持總額,分為一定時點的存量規模與一定時期內(每月、每季或每年)的增量規模兩類指標(這里的金融體系為整體金融的概念)。比如:2022年8月末社會融資規模存量為337.21萬億元,同比增長10.5%;8月社會融資規模增量為2.43萬億元,比上年同期少5571億元。

社會融資規模會列明不同融資渠道提供的融資規模,比如:

8月末社融總量中,對實體經濟發放的人民幣貸款余額為206.83萬億元,同比增長10.8%;對實體經濟發放的外幣貸款折合人民幣余額為2.19萬億元,同比下降6.7%;委托貸款余額為11.06萬億元,同比增長1.2%;信托貸款余額為3.88萬億元,同比下降27.4%;未貼現的銀行承兌匯票余額為2.9萬億元,同比下降11.5%;企業債券余額為31.54萬億元,同比增長8%;政府債券余額為58.42萬億元,同比增長17.6%;非金融企業境內股票余額為10.23萬億元,同比增長13.9%。

8月社會融資規模增量中,對實體經濟發放的人民幣貸款增加1.33萬億元,同比多增631億元;對實體經濟發放的外幣貸款折合人民幣減少826億元,同比多減1173億元;委托貸款增加1755億元,同比多增1578億元;信托貸款減少472億元,同比少減890億元;未貼現的銀行承兌匯票增加3485億元,同比多增3358億元;企業債券凈融資1148億元,同比少3501億元;政府債券凈融資3045億元,同比少6693億元;非金融企業境內股票融資1251億元,同比少227億元。1-8月,社會融資規模增量累計為24.17萬億元,比上年同期多2.31萬億元。

這里需要特別注意的是:

第一,社會融資規模僅指金融體系對實體經濟的資金或信用支持,企事業單位或個人從政府(財政)直接獲得的稅費返回、政府補貼、購物券等,同樣會增加社會貨幣總量,但并不納入社會融資規模中。例如,國家稅務局披露的數據顯示,2021年,全國新增減稅累計10088億元,新增降費累計1647億元。2022年截至6月25日,新的組合式稅費支持政策累計新增退稅減稅降費及緩稅緩費約2.58萬億元(其中,增值稅留抵退稅18266億元,是去年全年退稅規模的2.8倍;新增減稅降費2859億元;緩繳稅費4632億元)。預計上半年新的組合式稅費支持政策將新增退稅減稅降費及緩稅緩費約2.86萬億元,全年規模更大。這成為推動M2與社融增速出現背離,M2同比增速自3月開始不斷提高,自4月即超過社融增速的重要因素。

另外,銀行提高或降低存款利率,相應增加或減少利息支出,會增加或減少貨幣投放;銀行提高或降低貸款利率乃至減免貸款利息,相應增加或減少利息收入,會減少或增加貨幣投放。這會影響到M2,但并不會影響到社融。

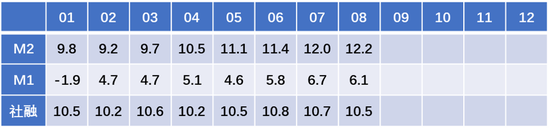

2022年M1、M2和社融各月增速(%)

第二,社融中有的因素并不會直接影響到M2的變化。比如,M2僅指人民幣的總量,而不包含外幣。但社融中包含了金融機構對實體經濟發放的外幣貸款;未貼現的銀行承兌匯票增加并未實現真正的信貸投放,并不會增加貨幣總量;嚴格意義上的委托貸款、信托貸款以及企業或個人購買股票、債券等,都屬于社會主體間的直接融資,都不會增加貨幣總量;銀行核銷不良貸款,會減少貸款余額規模,影響貸款增長速度,但不會直接影響到貨幣總量。

今年一個特殊情況是,在房地產開發商大量陷入流動性或債務危機,6月底開始又出現快速蔓延的住房貸款“停貸潮”后,不少地方政府都加大了對房地產的支持力度,其中包括擴大個人住房公積金貸款(住房公積金貸款,是各地住房公積金管理中心,運用申請公積金貸款的職工所繳納的住房公積金,委托商業銀行向其發放的房屋抵押貸款)支持力度,這可能成為7月以來委托貸款同比多增的重要原因,會影響社融增長,但不會擴大貨幣總量。

綜上,說“社融是實體經濟的融資需求,M2是金融機構的貨幣供給”并不準確。M2的影響因素比社融更加復雜,其增幅波動也比社融更加明顯。

從貸款增長情況看,8月份人民幣貸款增加1.25萬億元,比上月多增0.57萬億元。其中,住戶貸款增加4580億元,比上月多增3363億元;企事業單位貸款增加8750億元,比上月多增5873億元;企業票據融資增加1591億元,比上月新增額減少了1545億元。反映出人民幣貸款增長進一步改善。

從M1的增速看,作為流通中現金與企事業單位活期存款,并不是越多越好,其中,減少流通中現金的比重甚至規模是大勢所趨;企事業單位為提高資金收益,也應該將活期存款控制在合理的范圍內,M1余額增減并不一定能反映出企業經濟活動的活躍程度。盡管8月M1增速環比下降了0.6個百分點,但同比增長6.1%,仍比去年6-12月各月的增速要高,并不成問題。

綜合社融、M2與M1增長情況看,現在的問題不是貨幣總量問題,而是結構問題。全社會的存款與貸款并不是平均分配的,而是存在越來越嚴重的差距;有存款、有穩定收入來源的企業或個人,并不一定需要貸款,盡管銀行愿意擴大貸款支持,對其提供貸款的利率越來越低;而急需要貸款的,往往是缺乏存款和穩定的收入來源,需要擴大貸款保持流動性或日常開支的,但銀行基于防控風險考慮,并不愿意給予足夠的貸款支持,利率降低不一定能夠惠及他們。所以,不能簡單地推動大幅度寬貨幣、寬信用,搞大水漫灌,而是要在進一步降低社會融資成本的同時,進一步增強宏觀政策的針對性、有效性,用好結構性貨幣政策工具,包括新推出的政策性開發性金融工具,積極落實好國務院確定的穩經濟一籃子政策舉措和要求,增強市場主體的信心與活力,保持經濟社會穩定,推動經濟盡快恢復增長。

(本文作者介紹:前中國銀行副行長)

責任編輯:王婉瑩

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。