文/意見領袖專欄作家 蔣飛

要點

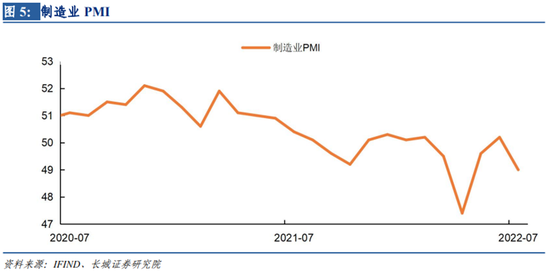

國際經濟方面,8月26日,鮑威爾在杰克遜霍爾央行年會上重申“鷹派”觀點,糾正其之前不斷反復和意圖不清的政策表態,美聯儲重回收緊貨幣政策軌道,9月或將再度如我們預測的那樣加息75bp。國內經濟方面,經濟復蘇效果緩慢,國務院常務會議政策力度適度加碼。經濟復蘇效果較為緩慢,主要表現在三個方面:商品房成交面積在7月后再次回落,地鐵客運量低于過去三年,7月制造業PMI也回落到收縮區間。

美元和黃金:美元即將突破110大關。實際上有不少指標反映出當前的經濟狀況并不支持貨幣政策轉松,同樣也預示著美元仍將繼續升值下去。同時伴隨著新興市場國家的匯率風險增加,外匯儲備流出壓力較大,國際市場上投資者風險偏好下降促使美元被儲藏,造成被動流動性收緊,會幫助美元進一步升值。美聯儲繼續大幅加息,黃金價格或將繼續下行。但各國央行增購黃金,金價下跌空間有限。

原油和銅:俄烏沖突造成歐洲能源危機并未緩解,雖然原油價格整體處于下降態勢,但短時間內仍然出現了反彈。但是從美國的原油庫存來看,需求已經開始主導美國市場的油價。8月美國需求改善促使銅價反彈。今年二季度以來由于持續高溫干旱,來水不足導致發電量不足,國家加大電網投資建設,同時居民增加購買空調等電器,共同導致銅的需求量反彈。這也是短期銅價格反彈的主要原因之一。

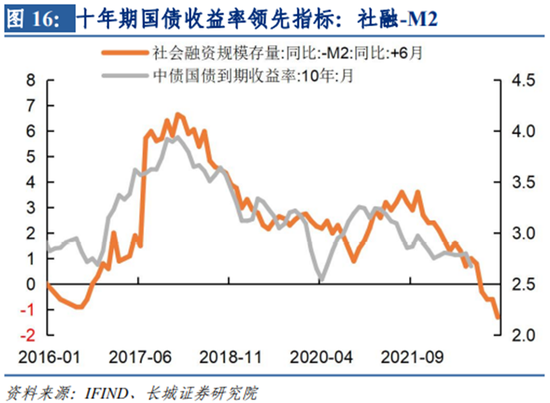

滬深300和十年期國債:工業企業利潤增速的拐點還未出現。7月份PMI指數為49%,再次跌破榮枯線以下,表明實體經濟復蘇仍不穩固,股市反彈仍需要強勁基本面支撐。工業企業利潤不僅與權益市場有關,也與債券市場有關。現在來看利潤增速都未見底,十年期國債利率就更未見底。十年期國債收益率的領先指標社融-M2預示十年期國債收益率可能繼續創新低。

資產配置策略:八月份長城證券大類資產配置指數從8月1日137.16下降至8月26日的132.34。九月大類資產配置策略將原油空單維持10%,滬銅空單維持25%,滬金空單下調至15%,滬深300指數空單維持35%,十年期國債多單上調至15%。

1

全球經濟周期

8月26日,鮑威爾在杰克遜霍爾央行年會上表示“歷史強烈告誡我們不能過早放松貨幣政策,美聯儲將可能需要在一段時間內保持限制性政策立場”,重申了其“鷹派”的觀點,糾正其之前不斷反復和意圖不清的政策表態。我們在《加息符合預期,美聯儲或需持續加息——美國7月加息點評》中指出,“在新聞發布會上,美聯儲主席鮑威爾透露出前后矛盾的信息。……市場預期可能會較為混亂”;并在《忘掉數據回落,警惕需求反撲——美國7月通脹數據點評》中表示“隨著美聯儲釋放出加息放緩的信號,美國金融環境明顯改善,需求也出現反彈”。8月以來美股出現了明顯的反彈,驗證了我們的判斷,也促使鮑威爾改變其之前錯誤的看法。

因為沒有明確且堅定的貨幣緊縮態度,市場對美聯儲9月加息預期波動較大。8月5日,美股7月失業率達到再創歷史新低的3.5%,加息75bp的概率立馬從34%上升至68%。而8月10日,美國7月CPI出現回落后,該概率又迅速降低至42%。8月18日,美聯儲公布7月會議紀要,雖然總體偏鷹,但還是提到了“過度加息”。杰克遜霍爾央行年會后,鮑威爾的態度重回“鷹派”,9月可能再度如我們一直預測的那樣加息75bp。

經濟復蘇效果緩慢,國務院會議政策力度適度加碼。7月至今,國務院召開了6次常務會議,出臺了一系列經濟刺激政策。7月13日,常務會議指出,“加快釋放綠色智能家電消費潛力”。7月21日,常務會議指出“政策性開發金融工具、專項債等政策效能釋放還有相當大空間”。8月19日,常務會議決定延期免征新能源車購置稅政策,預計新增免稅1000億元。8月24日,常務會議在落實好穩經濟一攬子政策的同時,再實施19項接續政策,并且向地方派出穩住經濟大盤督導和服務工作組,促進政策加快落實。從接連不斷的國務院常務會議可以看出,政策刺激力度正在加碼。

政策加碼的主要原因可能是經濟復蘇效果較為緩慢,主要表現在三個方面:

第一,商品房成交面積雖然在6月回升,但是7月后再次回落。今年1月,5年期LPR下調5bp至4.6%。5月20日,5年期LPR再次下調15bp,調降力度非常明顯,6月商品房成交面積出現明顯上升。但是7月后,商品房成交面積再次回落。8月22日,1年期和5年期LPR利率分別下調5bp和15bp,預計將對房地產市場有一定促進作用,但是我們認為,房地產市場仍有更多政策放松的空間。

第二,地鐵客運量往往和居民消費的活躍程度相關,8月后地鐵客運量遠低于2021年、2022年,甚至低于2020年。我們認為,居民出行不及往年的主要原因還是疫情影響。近期國內疫情呈散點爆發,多個省市都出現零星病例,雖然感染人數和嚴重程度遠不及上半年集中爆發的疫情,但是散點爆發影響的城市更多,居民出行意愿受到影響,也將拖累消費。

第三,7月制造業指數回落至收縮區間。7月制造業指數49%,是今年第二低,僅強于受疫情影響較嚴重的4月。從房地產市場、以地鐵客運為代表的消費,制造業來看,經濟復蘇在7月和8月出現了一些回落。我們認為,刺激政策對提振經濟信心的影響邊際減弱,為了維持較強且持續的經濟速度,政策力度需要不斷加碼。

2

大類資產走勢分析

美元即將突破110大關。實際上有不少指標反映出當前的經濟狀況并不支持美國貨幣政策轉松,同樣也預示著美元仍將繼續升值下去。比如美國國內勞動者的工資增速預示著美元還有較高的空間升值,而我們在近期周報里一直申述的觀點“美元上升周期正在走最后一段路程”,就是基于美聯儲如我們預期一樣加息,并保持利率的持續上升。由于美國抑制勞動力市場的努力沒有成功,美元即將突破110大關。

同時伴隨著新興市場國家的匯率風險增加,外匯儲備流出壓力較大,國際市場上投資者風險偏好下降促使美元被儲藏,造成被動流動性收緊,會幫助美元進一步升值。國際貨幣基金組織(IMF)數據顯示,截至今年6月底,新興及發展中國家的外匯存量萎縮了3790億美元。我們選取巴西、阿根廷、埃及、印度、馬來西亞和土耳其六國的外儲總量的變動情況來驗證這一趨勢,發現這六國今年外儲下降了773億美元,大約9.3%。

美聯儲繼續大幅加息,黃金價格或將繼續下行。8月26日,美聯儲主席再次重申加大控通脹力度,加息朝著我們預期的目標前進,也就是9月或將加息75bp,因此實際利率或再次回升,黃金價格還會再迎一波下跌行情。但歷史上美聯儲在提升實際利率方面出現過反復的立場,而且各國央行在美元大幅升值的背景下依然選擇購買黃金,因此后續對黃金的下跌空間也不宜樂觀。

各國央行增購黃金,金價下跌空間有限。6月初,世界黃金協會發布的央行調查報告顯示有25%的受訪央行計劃在未來12個月當中增加黃金儲備,7月底又發布2022年二季度《全球黃金需求趨勢報告》,二季度各國央行實現凈購入黃金,全球官方黃金儲備增加180噸。這表明央行正在增購黃金。

俄烏沖突造成歐洲能源危機并未緩解,雖然原油價格整體處于下降態勢,但短時間內仍然出現了反彈。同時歐洲天然氣價格和電力價格仍在持續攀升,這仍然是當前影響原油價格的主要因素之一。8月22日,沙特能源大臣阿卜杜勒-阿齊茲·本·薩勒曼接受采訪時表示,“歐佩克+”可能會減產,以此阻止近期油價的下跌。這與美國總統所尋求的降低油價、控制通脹的意圖相違背。國際局勢面臨伊核協議即將簽署、美國中期選舉、俄歐天然氣中斷等形勢,國際油價仍然會有較大波動可能。

但是從美國的原油庫存來看,需求已經開始主導美國市場的油價。美國除戰略石油儲備之外的原油和石油產品的庫存量在3月份見底之后就逐漸在回升,同時油價也是在3月份見頂之后不斷回落。當然我們上文也闡述過,如果美聯儲不能控制住需求和通脹,那么美國的需求還將繼續反彈,那么美國原油庫存可能會再次回落,帶動油價進一步走高。

8月美國需求改善促使銅價反彈。我們在報告《忘掉數據回落,警惕需求反撲——美國7月通脹數據點評》中已經分析,由于美聯儲錯誤的預期引導,導致美國金融環境改善,需求反彈。從數據來看,美國8月份的信用利差比7月份顯著改善,而這代表美國的工業需求回升,與國際銅價走勢具有高度相關性,8月LME銅反彈了5.76%。我們在《高溫天氣擾亂發電節奏》中分析到今年二季度以來由于持續高溫干旱,來水不足導致發電量不足,國家加大電網投資建設,同時居民增加購買空調等電器,共同導致銅的需求量反彈。這也是短期銅價格反彈的主要原因之一。

8月27日,統計局數據顯示,1-7月份,全國規模以上工業企業實現利潤總額48929.5億元,同比下降1.1%。這一數據驗證了我們之前大類資產配置報告中認為“工業企業利潤增速還遠未見底”的判斷,也證明了部分機構認為“工業企業利潤增速見底”的判斷并不準確。可以說,工業企業利潤增速的拐點還未出現。

7月份PMI指數為49%,再次跌破榮枯線以下,表明實體經濟復蘇仍不穩固。雖然7-8月汽車銷量持續高增,但商品房銷售面積增速仍然萎靡不振,造成社會融資需求不旺。7月份銀行貸款月同比增速再次回落至11%,股市反彈仍需要強勁基本面支撐。

工業企業利潤不僅與權益市場有關,也與債券市場有關。我們在之前的報告中提到過,利潤增速先見底,利率再見底,庫存最后見底,現在來看利潤增速都未見底,十年期國債利率就更未見底。因此今年以來大部分投資者始終擔心利率的反彈會超預期,目前來看都未真正出現。我們之前也用到過的社融-M2的同比增速領先利率大約半年的規律,目前這一領先規律仍然有效,并且年底前十年期國債收益率有可能繼續創新低。只是由于當前大宗商品價格出現了反彈,這一利率下降趨勢并不順暢。

3

長城證券大類資產配置指數

八月份長城證券大類資產配置指數從8月1日137.16下降至8月26日的132.34。(2022年1月4日作為100)

8月主要策略回顧:7月份將原油空單頭寸維持10%,銅空單上調至25%,黃金空單上調至20%,股票空單倉位下調至35%,債券多單頭寸下調至10%。(具體請參考《八月大類資產配置》)

8月份長城大類資產配置指數出現下降,主要原因是我們沒有預期到銅價會出現較大反彈,以及十年期國債利率會大幅下降。原油方面,油價反彈主要是受到短期事件沖擊的影響,比如俄羅斯中斷歐洲天然氣供應,歐佩克可能減產的新聞,但是從供需來看,歐美經濟衰退后需求減弱,年內油價仍處于回落趨勢。黃金方面,因為7月會議后美聯儲加息的態度不明確,導致金價出現反彈,隨著鮑威爾在杰克遜霍爾央行年會的強硬表態,金價或將重回下跌趨勢。

根據長城證券宏觀團隊的判斷,我們做如下調倉:原油空單維持10%,滬銅空單維持25%,滬金空單下調至15%,滬深300指數維持35%,十年期國債多單上調至15%。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)

責任編輯:王婉瑩

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。