意見領袖 | 管濤

今年上半年,我國經濟實際同比增長2.5%,其中,一季度同比增長4.8%,二季度增長0.4%。“7.28”中央政治局會議認為,當前經濟運行面臨一些突出矛盾和問題,要保持戰略定力,堅定做好自己的事。會議提出要鞏固經濟回升向好趨勢,著力穩就業穩物價,保持經濟運行在合理區間,力爭實現最好結果,同時強調宏觀政策要在擴大需求上積極作為。“7.29”國常會議指出,要抓住當前重要時間節點,鞏固經濟恢復基礎。會議強調要綜合施策擴大有效需求,推動消費繼續成為經濟主拉動力。

我國經濟復蘇的基礎有待進一步穩固

今年我國經濟復蘇仍表現為外需恢復強于內需。從支出法看,“三大需求”中,經濟增長貢獻率,外需居首。上半年,消費貢獻率32.1%,投資貢獻率32.1%,外需貢獻率為35.8%。尤其是二季度,全靠外需拉動經濟增長1.0個百分點,才實現經濟同比正增長,這是2015年以來首次。2020年一季度,“三大需求”均為負拉動,當季經濟負增長6.9%(見圖1)。

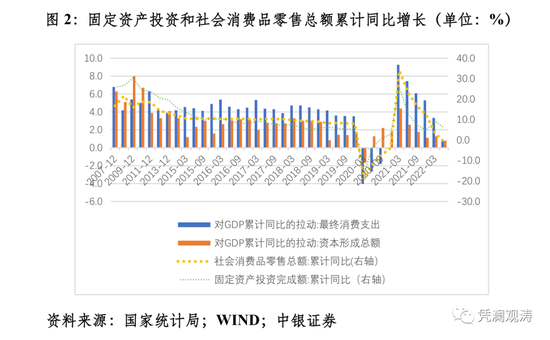

進一步分析內需的投資和消費,從名義值看,投資恢復強于消費,但從不變價看卻不盡然。上半年,固定資產投資完成額累計同比增長6.1%,社會消費品零售總額下降0.7%,固投增速遠超社零(見圖2);投資和消費對同期經濟增長的拉動作用均為0.8個百分點,表明投資對經濟增長的拉動作用沒有想象的那么強。

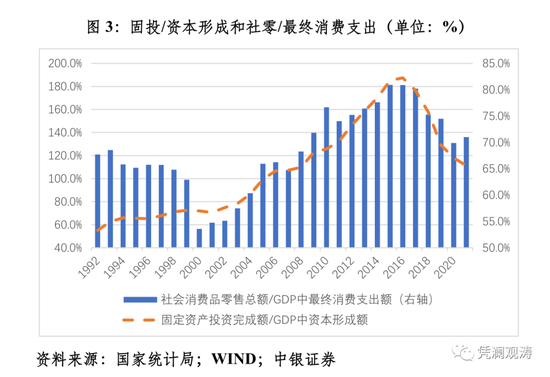

主要原因有二,一是固定資產投資和社零不等于支出法中的資本形成和最終消費支出。2017~2021年,固投平均相當于資本形成的1.39倍,社零平均相當于最終消費支出的0.74倍;2004~2008年,這兩個比例均值分別為1.02和0.65倍(見圖3)。可見,近年來固定資產投資轉化為資本形成的能力相對2008年危機時下降,而社零轉化為最終消費支出的能力上升。

二是PPI通脹高于CPI,收斂了固投增速領先社零的優勢。今年上半年,PPI和CPI分別累計同比增長7.7%和1.7%,二者增速差值為+6.0個百分點;2009年分別為-5.4和-0.7%,二者差值為-4.7個百分點(見圖4)。2009年,固定資產投資同比增長30.4%,拉動當年經濟增長8.0個百分點。估計今年固投增速即便達到10%(約兩倍于2017~2021年的平均增速),投資對今年全年經濟增長的拉動作用恐難企及2009年的1/3。

擴投資有亮點也有隱憂

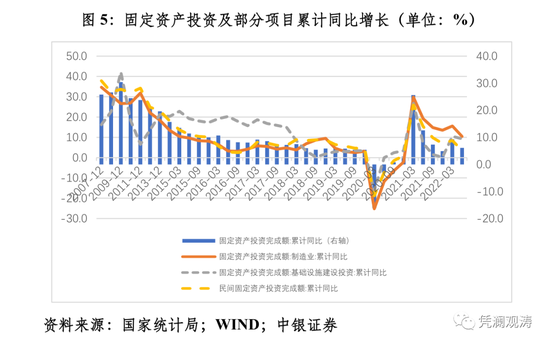

發揮投資的關鍵性作用是今年實施擴大內需戰略,增強發展內生動力的重要內容。其中,地方政府專項債額度提前下撥、靠前發行,對于推動基礎設施適度超前建設,盡早實現實物工作量發揮了積極作用。上半年,基建投資累計同比增長9.1%,高出固投增速3.2個百分點,2017~2021年為平均低0.5個百分點(見圖5)。

同期,受益于外貿高景氣的制造業投資累計同比增長10.4%,較固投增速高4.3個百分點,明顯強于2017~2021年平均高0.5個百分點的水平,但較2021年高8.6個百分點收斂較多(見圖5)。盡管國際貨幣基金組織(IMF)的最新預測沒有給出明年世界經濟衰退的基準情形,但直言世界經濟前景風險壓倒性偏向下行,全球可能很快面臨衰退,故未來我國擴大出口將面臨較大不確定性。同時,受各種超預期因素沖擊影響,國內“三重壓力”有增無減。上半年,占固投近六成的民間投資累計同比增長3.5%,較同期固投增速低2.6個百分點,2017~2021年為平均高0.2個百分點。

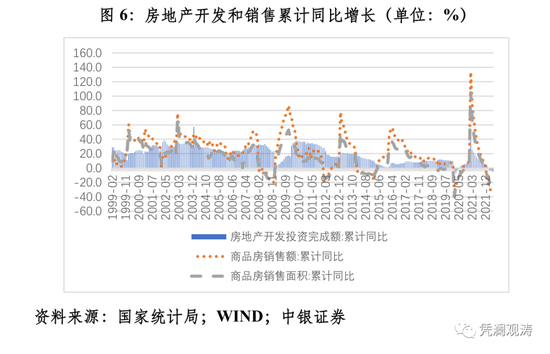

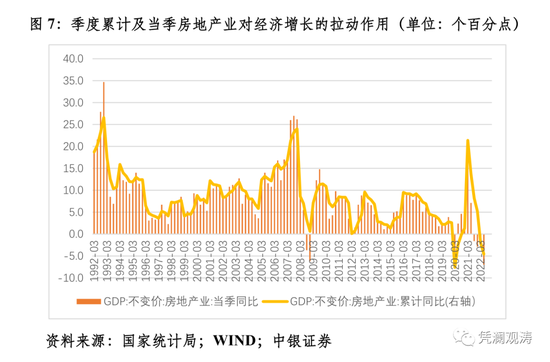

當前市場更糾結的是房地產行業的疲軟。今年上半年,占固投總額約1/4的房地產開發投資下降5.4%,為1999年以來同期首次負增長;商品房銷售額下降28.9%,銷售面積下降22.2%,跌幅均為1999年以來同期最深(見圖6)。同期,房地產業對經濟增長負拉動4.6個百分點,對經濟增長負貢獻184.0%。分季度看,一二季度,房地產業分別對當季經濟增長負拉動2.0和7.0個百分點,2021年三季度以來連續四個季度負拉動,持續時間為三十年來最長。2008年全球金融海嘯之初的三四季度分別負拉動3.7和6.2個百分點,新冠疫情暴發初期的2020年一季度負拉動7.6個百分點(見圖7)。

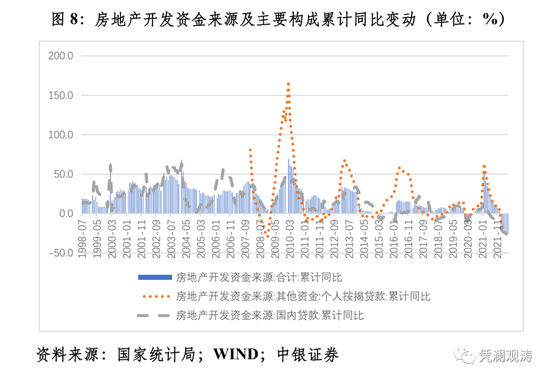

伴隨著房地產市場調整,今年上半年,房地產開發投資資金來源下降25.3%,其中,國內貸款下降27.2%,個人按揭貸款下降25.7%。房地產開發資金來源和個人按揭貸款今年初以來均為累計同比負增長,而國內貸款的累計同比負增長則更要追溯到去年的6月份以來,后者與去年初開始實施的“三條紅線”政策有關(見圖8)。

房地產市場牽一發動全身。雖然房地產業增加值占我國名義和實際經濟總量僅有6%~7%,但鑒于其還涉及建材、裝修、家電、家具、金融等上中下游產業,房地產業的下修調整影響遠不止于此。房地產調整不僅影響經濟增長,還影響就業和財政金融狀況。據統計,2019年,我國房地產開發經營、物業管理、房地產中介服務、房屋建筑業、建筑裝飾裝修和其他建筑業的就業人數合計超過2000萬人。今年上半年,土地成交價款同比下降46.1%,國有土地使用權出讓收入下降31.4%,這令地方財政更加捉襟見肘(見圖9)。同時,去年下半年以來,部分房地產民企債務“爆雷”、大型房企被接管,以及購房者斷供停貸,金融風險事件此起彼伏。

各方對于房地產調控爭議很大。筆者不是這方面的專家,不敢妄加評論。然而,基本的政策邏輯是,評價一個政策的好壞或成敗,需要回答一個問題,即房地產業的現狀是不是政策調控的預期結果。如果“是”,堅持房住不炒,經濟增長擺脫對房地產的依賴,以及房地產業去過度金融化是大勢所趨,則政策不必為外力所動,因為任何政策選擇都是利弊權衡取舍,沒有無痛的選擇。如果“不是”,則要分析目前這種狀況是政策調控還是市場環境所致。如果要調政策,究竟是大調還是小調,是調供給還是調需求,是管短期還是管長期?此外,還應為今后防范化解重大風險總結經驗教訓。

促消費的關鍵還是穩就業穩預期

今年6月份,我國城鎮調查失業率和31個大城市城鎮調查失業率環比均有所下降,但青年失業問題依然較為突出,16~24歲人口調查失業率高達19.3%。這主要反映了每年6、7月份畢業季的摩擦性失業,即大學生畢業后花一定時間找到合適工作后才就業。2018年以來確實存在這種季節性特點,而且7月份失業率還可能進一步攀升,8月份以后才回落。2018~2021年的7月份環比平均上升2.0個百分點,8月份環比平均回落0.5個百分點(見圖10)。

與摩擦性失業對應的有一種是結構性失業。后者主要是由于現有勞動力的知識、技能、觀念、區域分布等,與市場需求不匹配而引發的失業。摩擦性失業是短期的,結構性失業是長期的。由于新冠疫情多次反復,服務業尤其是住宿餐飲、批發零售、文化娛樂等接觸性、聚集性服務業持續受到影響,加之教培“雙減”、平臺經濟整頓、房地產調控等監管原因,結構性失業問題恐不容小覷。

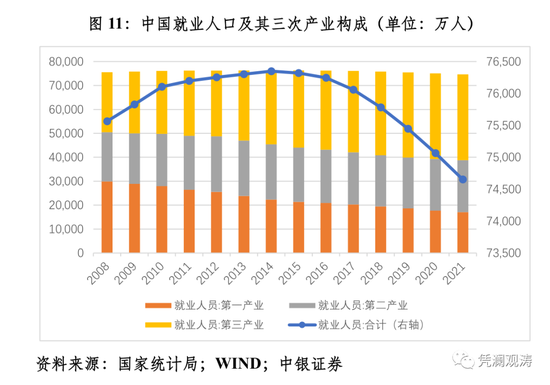

2020和2021年,受益于外貿進出口強勁,第二產業就業人口由2013年以來持續下降轉為上升,兩年平均較2015~2019年趨勢值多增604萬人,但不抵第三產業就業人口新增大幅減少,兩年平均較2015~2019年趨勢值少增775萬人,故就業總人口連年下降,兩年平均減少398萬人,較2015~2019年趨勢值多減217萬人(見圖11)。

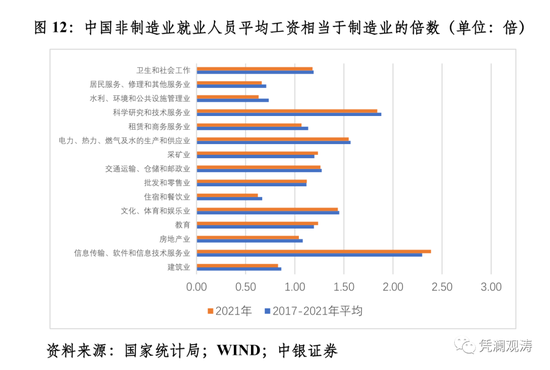

就業總人數的多減,既有社會老齡化導致的經濟活動人口減少,也有想工作卻沒找到工作產生的摩擦性或結構性失業。在后一種情形下,若是摩擦性失業,第三產業員工找到了第二產業的工作,但可能損失的較高收入崗位。據統計,2019年,“信息傳輸、軟件和信息技術服務業”、“教育”、“文化、體育和娛樂業”、“交通運輸、倉儲和郵政業” 和“科學研究和技術服務業”的平均工資都相當于制造業平均工資的1.2倍以上(見圖12)。若是結構性失業,第三產業員工直接沒了收入,就只能“吃老本”了,其投資和消費意愿降低、儲蓄傾向提高則不可避免。

消費是收入和收入預期的函數。促消費的關鍵在于保持穩增長、保市場主體穩就業的政策連續性、穩定性,尤其要加大對受疫情和政策沖擊較大的服務業的幫扶或糾偏力度,加強流動性支持和改善償付能力的措施“雙管齊下”。如果消費起不來,僅僅依靠擴大投資,恐短期效果有限,長期還可能形成新的產能過剩。

最近,IMF多次警告,今年是困難的一年,明年可能更為艱難。不要以為今年3、4月份的新冠疫情沖擊過后,中國經濟V型反彈是理所當然的事情。現在遠非松氣歇腳的時候,而宜將剩勇追窮寇,在高效統籌疫情防控和經濟社會發展工作的前提下,進一步鞏固和加強經濟恢復的基礎。因為對于中國這樣的發展中大國,經濟即便是正增長,但若是較長時間低于潛在產出的低增長,也會有諸多不利影響。當然,這不是簡單靠加碼政策刺激可以實現的。一方面,要進一步提高政策的前瞻性、針對性,讓政策用對地方、使對勁兒;另一方面,還要以改革開放為經濟發展增動力,營造好的政策和制度環境,讓國企敢干、民企敢闖、外企敢投。

注:本文發表于《第一財經日報》2022年8月2日。

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。