文/意見領袖專欄作家 薛洪言

經過兩個月多月的反彈后,大盤近期持續(xù)震蕩,板塊輪動加快。結合歷史經驗看,當前市場正處于新一輪主線的共識確認期,觀點碰撞、波動加大,而正是在這種碰撞和波動中,市場會找到新一輪的邏輯主線。于是,預判誰是新一輪的行情主線,便成為當下市場最關心的事。

結合當前市場主流觀點來看,大消費板塊逐步受到市場青睞,有望主導下一階段行情走勢。一則消費板塊前期反彈力度偏弱,相比前期漲幅較大的高景氣板塊,在板塊風格輪動時性價比更高;二則隨著疫情得到有效管控和復工復產穩(wěn)步推進,居民消費確定性回暖,大消費板塊基本面邊際改善明顯。

大盤風格切換,資金押注消費板塊

當前,A股大盤指數單邊向上的趨勢暫緩,震蕩特征愈發(fā)凸顯。

在一個存量資金主導的震蕩行情中,常常伴隨著板塊輪動,核心原因在于資金量有限,無力驅動大盤全面走高,每一個階段只夠推動某一類資產走牛,形成所謂的“抱團”行情。“抱團”一詞容易給人“合謀”的印象,實際上,現代資本市場早已走過了合謀時代,抱團只是一種結果和現象,與所有的選美比賽總能挑出最美的人是一個道理。

凱恩斯曾將挑選股票比作選美,并傳授如下經驗:不要挑自己最看好的,要挑選最符合大眾口味的。在挑選過程中,每個人都在揣測別人的想法,正是在這種揣測中,市場逐步達成共識,形成了所謂的市場主線。就好像涓涓細流東入海,出發(fā)點不同,流著流著就聚到一起,成就了大江大河之勢。

在實踐中,投資者常常通過復盤歷史來尋找大眾共識。歷史上,股市板塊輪動呈現出很多相似性,當這些“相似性”被總結為規(guī)律,就會反過來引導投資者預期,加快共識達成速度,更快地形成資金抱團。

從A股歷次復蘇行情來看,市場底部信心極度匱乏,在政策釋放穩(wěn)增長表態(tài)后,對長期前景最樂觀的資金選擇入市,長期前景最優(yōu)的成長板塊率先反彈,引領市場逐步回暖。一段時間后,成長板塊積累了較大漲幅,對資金的邊際吸引力下降。與此同時,隨著經濟逐步復蘇,資金開始關注經濟的短期改善,此時,作為復蘇階段確定性最強的板塊之一,大消費板塊通常會受到資金青睞,并逐步演變?yōu)樾碌氖袌鲋骶€。

于是,先成長后消費,就成了A股市場底部反彈的歷史規(guī)律。

有人會說,歷史不會簡單的重復。這并不重要,在股市選美比賽中,每個人都在尋找市場共識,當大家都從歷史走勢中尋找線索時,反過來就會強化歷史的相似性,導致歷史現象的復現。

就A股4月27日以來的底部反彈行情來看,我們也能從中找到類似的規(guī)律。5月26日之前,汽車、電力設備、有色金屬、國防軍工、煤炭等板塊是絕對的反彈主力,大消費板塊反彈力度非常弱(受新能源汽車驅動,汽車板塊兼具成長和消費屬性,現階段成長屬性更強)。

5月27日-7月5日,前期快速反彈的板塊依舊給力,美容護理、食品飲料、醫(yī)藥生物、農林牧漁、家用電器等大消費板塊也快速崛起,漲幅不遑多讓。這一階段申萬一級行業(yè)漲幅前5名中,3個屬于大消費板塊,如果計入汽車板塊,就有4個。

7月6日以來,大盤持續(xù)震蕩。從歷史上看,快速反彈之后的持續(xù)震蕩,可視作大盤風格轉換的過渡期,此時,大盤處于新一輪主線的共識確認期,觀點碰撞、波動加大,而往往在這種碰撞和波動中,市場會找到新一輪的主線邏輯。

新一輪的主線一定是大消費嗎?在從成長到消費的歷史輪動框架下,只要消費確定性回暖,大概率會成為新的主線。

何以確定消費回暖?

消費一直被視作國民經濟增長的壓艙石,一則權重占比高,2021年為65.4%,二則穩(wěn)定性強,波動有限。從消費、投資、凈出口三駕馬車的GDP增長貢獻率來看,凈出口貢獻或正或負(同比負增長便是負貢獻),投資貢獻大起大落,波動區(qū)間都較大,只有消費在窄幅區(qū)間內波動,成為名副其實的壓艙石。2014-2019年,消費的貢獻占比約在56%-69%之間。

消費的穩(wěn)定性源于工作與收入的穩(wěn)定性。在正常的經濟波動周期中,就業(yè)和工資具有較高的粘性,企業(yè)迫不得已削減支出時,裁員或降薪通常是最后的選項。

宏觀數據也支持這一點。新冠疫情之前,城鎮(zhèn)調查失業(yè)率數據基本在[4.8%-5.3%]區(qū)間內窄幅波動,城鎮(zhèn)居民可支配收入也一直保持著8%以上的穩(wěn)定增速。低波動使得居民消費預期相對穩(wěn)定,消費支出保持穩(wěn)定增長。

不過,疫情之后,消費的波動明顯加大。疫情的特殊性在于擊穿了企業(yè)應對壓力的底線,當削減一般支出不足以應對挑戰(zhàn)時,裁員或降薪漸漸成為常態(tài),從而逐漸扭轉了消費者的樂觀預期和積極心態(tài)。在此背景下,消費者開始“重儲蓄、輕花錢”,消費傾向趨勢性減弱。

2020年,消費對GDP增長的貢獻率驟降至-6.8%,除了消費場景的階段性滅失外,更主要的是消費信心的喪失。2021年,國內疫情形勢得到有效防控,市場信心明顯回暖;進入2022年,奧密克戎病毒株的高傳播性再次對市場信心造成沖擊。

結合今年電商平臺618數據來看(5月31日20點-6月18日24點),洗護清潔、方便速食、運動戶外、糧油調味等具有消費剛性的必選消費品依舊能保持穩(wěn)健增長,而反映消費信心的美妝護膚、香水彩妝等消費支出僅剩去年同期的八成。

疫情之后,儲蓄存款余額增長勢頭不減,基本看不到疫情的影響。這表明消費者的錢袋子還是鼓的,缺的只是消費信心。

鑒于疫情在國內仍呈現散點多發(fā)態(tài)勢,且新冠病毒仍在持續(xù)變異中,不少投資者對于消費板塊能否顯著改善充滿疑慮。

的確,如果消費信心的根本性改善依賴于病毒變異,我們自然無法在邏輯上保持樂觀。事實上,消費信心的根本性改善并不取決于疫情,而是取決于時間。“只儲蓄、不消費”不符合人性,在時間維度上不具有可持續(xù)性,無論疫情最終走向如何,消費都會復蘇。

消費是一切生產活動的最終目的,也是所有儲蓄的最終歸宿。消費者的所有資金,無非是在現在消費和未來消費兩個選項中選擇,歸根結底都是要花出去的。鑒于消費者只有當前消費和未來消費兩種選擇,當下緊衣縮食持續(xù)的時間越久,后續(xù)報復性消費的反彈動力也越強。報復性反彈的時間點,可以是在疫情被徹底消滅的時刻;但如果人類社會不得不與病毒共存,大家的消費水平也遲早要恢復常態(tài)。畢竟,一直儲蓄直至永遠的狀態(tài)是不可想象的,也是不被消費者所接受的。

在這個意義上,疫情持續(xù)的時間越久,消費者恢復常態(tài)消費的渴望越強,以至于在每個疫情得到有效控制的節(jié)點,消費都能迎來一波復蘇。既便疫情反反復復,消費支出也會在這種反復的過程中悄然恢復到常態(tài)水平。

回到當前市場,相比二季度的疫情壓制,三季度的疫情防控改善是確定的,消費復蘇也是必然的。鑒于此輪疫情影響較大,接下來消費復蘇的高度也就值得期待。

從疫后復蘇視角看消費投資

消費屬于典型的長坡厚雪賽道,一直深受投資者青睞。鑒于消費穩(wěn)定性較強,消費板塊大級別的調整并不多見,而事后看,每一輪大的調整都是很好的布局窗口。此次疫情持續(xù)近3年時間,對大消費板塊產生了重要影響,由于消費總要恢復常態(tài),疫情影響帶來的板塊調整便構成了很好的中長期布局機會。

不過,大消費細分板塊各有獨立邏輯,所受影響并不相同,呈現出明顯的分化特征,突出表現為:必選消費品所受影響小于可選消費、實物消費所受影響小于服務消費、中高端消費所受影響小于大眾消費升級類消費。

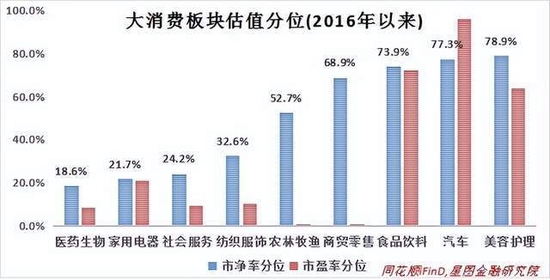

具體到A股來看,汽車板塊受新能源車帶動、食品飲料板塊受高端白酒帶動、美容護理板塊受醫(yī)美概念帶動、商貿零售板塊受免稅概念帶動等,均在疫情影響中走出了獨立行情,估值分位處于歷史較高位置;而醫(yī)藥生物板塊受制于醫(yī)保控費邏輯、家用電器受制于地產下行周期、社會服務板塊受制于旅游餐飲不振、紡織服裝板塊受制于消費升級受阻等,估值分位處于歷史較低位置;農林牧漁板塊主要受豬周期影響,一直都是獨立邏輯。

從逆勢布局的角度看,在下一階段大消費板塊整體受追捧的β行情加持下,醫(yī)藥生物、家用電器、社會服務、紡織服裝等低估值板塊更容易取得超額收益。就短期催化因素看,這類低估值消費板塊也都迎來了各自的拐點窗口。

口腔、眼科、消費型中藥、CXO、連鎖藥店等醫(yī)藥子領域不受醫(yī)保控費限制,疫情好轉帶來場景復蘇,業(yè)績預期迎來拐點;家用電器則有望隨著地產銷售回暖而逐步放量,迎來邊際改善;酒店旅游等社會服務板塊屬于典型的疫后復蘇受益板塊;紡織服飾板塊則受益于消費升級和國貨崛起,正具備更大的想象空間。

估值較低、長期前景向好、短期邊際改善,賠率和勝率都不錯,這些板塊的配置價值愈發(fā)凸顯。

(本文作者介紹:星圖金融研究院副院長,碩士生導師。)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業(yè)領域的專業(yè)分析。