相關閱讀:

意見領袖丨滕泰(萬博新經濟研究院院長)

今年以來,中國貨幣決策部門不但在貨幣總量上加大了逆周期調節力度,而且綜合了運用各種金融工具,以引導市場利率下行。不久前央行行長在接受采訪時提到,公開市場7天逆回購利率下行30個幾點到2.2%;中期借貸便利下行30個基點到2.95%;一年期貸款市場報價利率(LPR)下降30個基點到3.85%,再貸款利率下調了50個基點。貨幣政策引導下,市場整體利率有所下行,比如債券回購利率比上年末下降了0.21個百分點,10年期國債收益率比上年末下降了0.32個百分點,普惠金融貸款利率目前是5%左右,比去年下降了0.8個百分點。

然而,上述利率下行情況一來幅度太小,面對如此大的疫情沖擊,很多行業的平均利潤率大幅下滑,部分行業甚至全行業利率為負,整個經濟的全社會平均利潤率也大幅下滑,而我們的各種利率僅僅下行了0.21到0.8個百分點;二來主要還是央行公開市場業務的利率或金融市場的短期拆借利率,除了普惠金融貸款利率(仍高達5%)之外,其他短期金融利率的小幅變化并不能代表企業實際融資成本下行。

以比較能夠反映中小微民營企業而的全國地區性民間借貸綜合利率指數(溫州指數)為例,總體仍然處于14%以上的較高水平,說明實際借貸利率下行幅度有限。

動態地看,面對疫情的沖擊我們的降息力度遠遠小于歐洲、美國等發達市場經濟;從絕對水平看,我們的實際存款利率、企業實際貸款利率也遠遠高于上述國家。

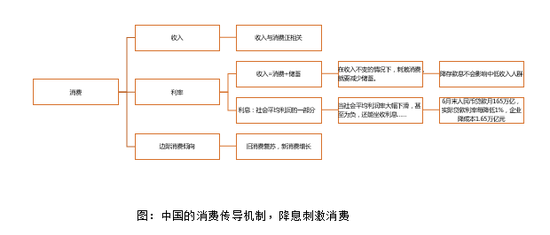

考慮到疫情沖擊下很多企業經營壓力很大,從降低企業成本角度分析,大幅降息對降低企業成本的效果遠遠大于任何財政政策。以截至到6月份人民幣貸款余額165萬億元計算,每降低一個百分點的實際信貸利率,可降低企業成本1.65萬億。

從穩消費角度分析,降息也是迫在眉睫的最優選擇。從7月份的經濟數據來看,出口和投資情況好于預期,而消費和服務業復蘇緩慢,其中消費剔除物價后實際同比增速為-2.7%。從穩消費可能的政策路徑看,應該把重點放在增加居民收入、提高居民邊際消費傾向、降低儲蓄率等幾個方面著手,而疫情沖擊下沒有及時降低利率,造成儲蓄大幅增加也是消費恢復緩慢的主要原因。

從儲蓄情況看,上半年中國的居民儲蓄連續幾個月上升,央行發布的數據顯示,2019年底全國住戶居民存款總額達到了82.14萬億人民幣,而截至2020年上半年住戶存款總額已高達90.47萬億,半年時間增加高達8.33萬億元!這還不包括非金融企業存款增加的5.28萬億元——若再不大幅調低存款利率,居民儲蓄偏好還會增加、消費傾向進一步降低,消費復蘇將成為中國經濟恢復的短板。

據了解,貨幣決策部門長期不愿意調低存貸款基準利率的原因是為了“保護存款者的收入”。上述觀念對于類似于日本這樣的老齡化富裕人口結構有一定意義,對當前中國每月收入只有1000元的人口居然有6億之多的收入結構而言,所謂保護存款者收入就是保護富人、鼓勵儲蓄、打擊消費,并非適合當前中國經濟情況的正確決策。

總體來看,面對疫情的沖擊,今年以來財政政策和貨幣政策都加大了逆周期調節力度,其中財政政策對推動基建投資增速回升作用明顯,貨幣政策也出臺了多項擴總量、調結構、降利率的措施,對金融市場和實體經濟穩定發揮了積極的作用。展望下半年,貨幣政策應繼續保持相對寬松的貨幣供應量,M2增速應繼續保持在10%以上的正常水平,同時在引導貨幣流向方面更加尊重客觀現實。無論是為了降低企業成本,還是推動消費復蘇,降息都應該是中國貨幣政策首選和必選工具。

(萬博研究院高級研究員李明昊對本文亦有貢獻)

(本文作者介紹:萬博新經濟研究院院長,經濟學博士,沃頓商學院高級訪問學者,復旦大學、中國人民大學、中央財經大學兼職教授,中華全國工商聯智庫委員,新供給經濟學和軟價值理論的提出者。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。