文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號(hào)kopleader)專欄作家 程實(shí)、王宇哲

危機(jī)十年之后,新興市場(chǎng)經(jīng)濟(jì)體也在下行風(fēng)險(xiǎn)增加的外部環(huán)境中顯現(xiàn)出成色之別。作為其中重要的國家,印度、巴西、南非三國既是“金磚五國”的成員,又位居“脆弱五國”之列,充分展現(xiàn)了新興市場(chǎng)經(jīng)濟(jì)體的多面特性。

“施為欲似千鈞駑,磨礪當(dāng)如百煉金”。2018年下半年,全球復(fù)蘇協(xié)同性明顯下降、政策不確定性加劇,新興市場(chǎng)經(jīng)濟(jì)體在危機(jī)十年后的壓力測(cè)試中也漸顯成色之別。短期來看,IMF等機(jī)構(gòu)對(duì)新興市場(chǎng)整體增長(zhǎng)預(yù)期的下調(diào)主要反映了貿(mào)易摩擦、地緣政治沖突等壓力;長(zhǎng)期而言,在金融狀況趨緊、民粹主義回潮、大宗商品價(jià)格回落等因素的共同作用下,制度脆弱性突出和經(jīng)濟(jì)結(jié)構(gòu)單一的國家經(jīng)濟(jì)增速或顯著下滑。

我們認(rèn)為,2019年新興市場(chǎng)的“色差”將表現(xiàn)在貨幣風(fēng)險(xiǎn)、債務(wù)負(fù)擔(dān)、增長(zhǎng)潛力三個(gè)方面:第一,經(jīng)歷了貨幣超寬松環(huán)境下非居民組合投資和其他投資的膨脹,當(dāng)前短期資本流向逆轉(zhuǎn)對(duì)于新興市場(chǎng)整體,甚至部分金磚經(jīng)濟(jì)體都是可置信的威脅,間歇式的資本外流可能繼續(xù)造就潛在的危險(xiǎn)貨幣;第二,過去十年新興市場(chǎng)整體在非金融企業(yè)債務(wù)規(guī)模、對(duì)國際流動(dòng)性依賴程度、財(cái)政赤字中樞等方面都呈現(xiàn)出不可持續(xù)的上行態(tài)勢(shì),巴西和南非等國尤甚,在利率上行速度加快的過程中,去杠桿面臨內(nèi)、外金融條件的雙重約束;第三,作為新興市場(chǎng)經(jīng)濟(jì)體的領(lǐng)頭羊,金磚五國的經(jīng)濟(jì)增長(zhǎng)舉世矚目,但從長(zhǎng)期潛力看,中國、印度相對(duì)更優(yōu),其余三國在內(nèi)生增長(zhǎng)方面均面臨不小的挑戰(zhàn)。

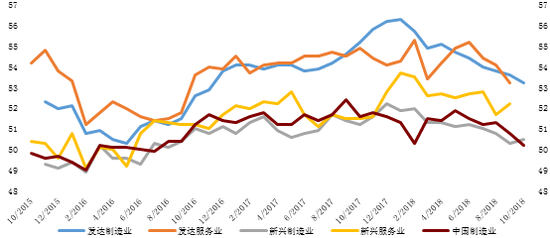

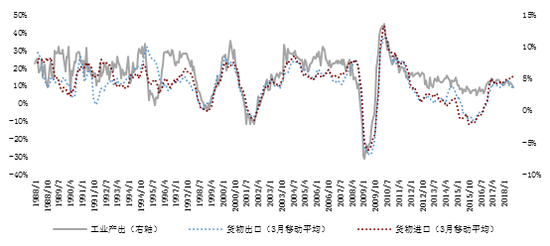

全球復(fù)蘇放緩,新興市場(chǎng)經(jīng)濟(jì)體的“成色”之別顯性化。2018年,全球經(jīng)濟(jì)延續(xù)復(fù)蘇,但穩(wěn)定性明顯下降,不僅呈現(xiàn)出由協(xié)同到分化的轉(zhuǎn)變,更表現(xiàn)為政策不確定性加劇、全球化面臨實(shí)質(zhì)性挑戰(zhàn)。危機(jī)十年之后,新興市場(chǎng)經(jīng)濟(jì)體也在下行風(fēng)險(xiǎn)增加的外部環(huán)境中顯現(xiàn)出成色之別。作為其中重要的國家,印度、巴西、南非三國既是“金磚五國”的成員,又位居“脆弱五國”之列,充分展現(xiàn)了新興市場(chǎng)經(jīng)濟(jì)體的多面特性。近期經(jīng)濟(jì)表現(xiàn)方面,從景氣指標(biāo)看,全球PMI在年初即結(jié)束了近兩年的上升勢(shì)頭,新興市場(chǎng)制造業(yè)PMI持續(xù)下探,目前已接近榮枯線附近,尤其是2季度以來的中國經(jīng)濟(jì)放緩加劇了下行壓力(詳見附圖)。在全球貿(mào)易政策不確定性抬升、部分新興市場(chǎng)經(jīng)濟(jì)體出現(xiàn)貨幣危機(jī)的背景下,下半年來新興市場(chǎng)工業(yè)產(chǎn)出自年內(nèi)高點(diǎn)開始下滑,整體通脹急速上行,金融條件明顯收緊(詳見附圖)。

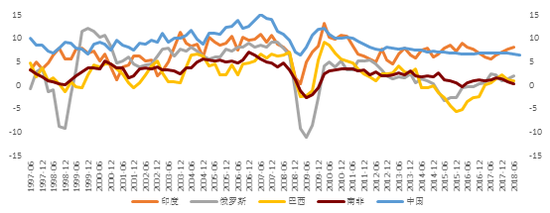

主要經(jīng)濟(jì)體中,中國經(jīng)濟(jì)增速穩(wěn)中趨緩;印度復(fù)蘇仍在延續(xù),主要受益于2017年2季度以來國內(nèi)需求反彈;大宗商品價(jià)格上漲令資源出口國經(jīng)濟(jì)反彈勢(shì)頭得以維持,但部分國家的財(cái)政赤字壓力和國內(nèi)政治因素令復(fù)蘇的穩(wěn)定性存疑(詳見附圖)。對(duì)2018-2019年的新興市場(chǎng)經(jīng)濟(jì)體增速,IMF的預(yù)測(cè)均為4.7%,較2018年4月分別下調(diào)0.2和0.4個(gè)百分點(diǎn),而對(duì)于2020-23年的增長(zhǎng)預(yù)期也下調(diào)約0.2個(gè)百分點(diǎn)。我們認(rèn)為,短期來看,新興市場(chǎng)整體增長(zhǎng)預(yù)期的下調(diào)主要反映了貿(mào)易摩擦、地緣政治沖突等壓力,但長(zhǎng)期而言,除了亞洲新興經(jīng)濟(jì)體外仍有望維持較高增速外,其余國家面臨增長(zhǎng)乏力乃至經(jīng)濟(jì)失速的威脅。在金融狀況趨緊、民粹主義回潮、地緣政治緊張、大宗商品價(jià)格回落等因素的共同作用下,制度脆弱性突出和經(jīng)濟(jì)結(jié)構(gòu)單一的國家經(jīng)濟(jì)增速將顯著下滑,國家間的表現(xiàn)差異或不斷凸顯。

全球PMI在年初即結(jié)束了近兩年的上升勢(shì)頭,新興市場(chǎng)制造業(yè)PMI持續(xù)下探

資料來源:Wind

資料來源:Wind隨著全球貿(mào)易政策不確定性抬升,新興市場(chǎng)工業(yè)產(chǎn)出自年內(nèi)高點(diǎn)開始下滑

資料來源:Federal Reserve Bank of Dallas和我們的計(jì)算

資料來源:Federal Reserve Bank of Dallas和我們的計(jì)算部分金磚經(jīng)濟(jì)體的GDP同比增速趨緩(單位:%)

資料來源:wind

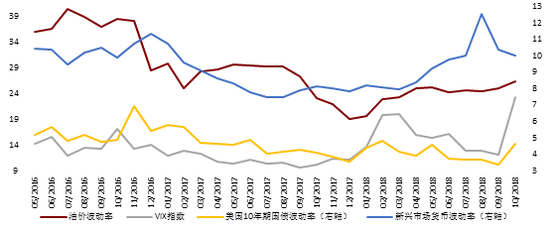

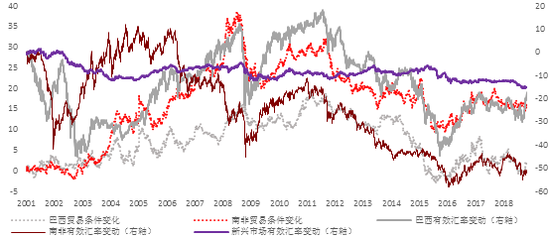

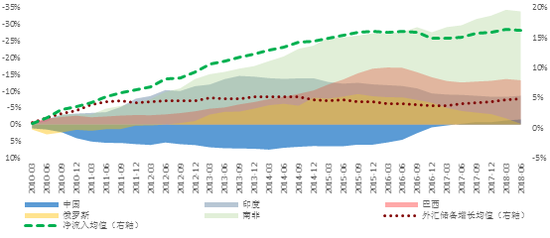

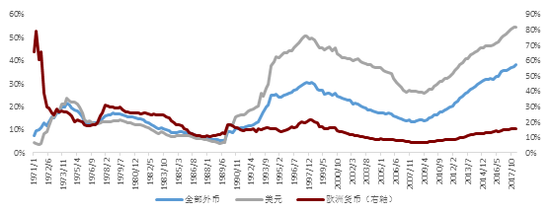

資料來源:wind貨幣風(fēng)險(xiǎn)回潮,全球金融條件收緊引發(fā)資本凈流入逆轉(zhuǎn)之憂。對(duì)于部分長(zhǎng)期經(jīng)濟(jì)結(jié)構(gòu)單一、外資依賴度高的新興市場(chǎng)國家,貨幣貶值和資本外流風(fēng)險(xiǎn)是兩大痼疾。特別在美元匯率和商品市場(chǎng)大幅波動(dòng)的市場(chǎng)環(huán)境中,商品貨幣、高負(fù)債國貨幣往往陷入經(jīng)濟(jì)和金融風(fēng)險(xiǎn)惡性循環(huán)的漩渦。2018年2季度以來,隨著美元指數(shù)的驟然走強(qiáng),新興市場(chǎng)貨幣普遍承壓,貶值回潮的風(fēng)險(xiǎn)迄今仍有余緒。較之已深度融入全球制造業(yè)價(jià)值鏈的亞洲新興市場(chǎng)經(jīng)濟(jì)體(如中國、東盟、印度等),商品價(jià)格與匯率的動(dòng)蕩同向強(qiáng)化,仍然是中亞、俄羅斯、拉美等經(jīng)濟(jì)和金融市場(chǎng)的波動(dòng)之源(詳見附圖)。對(duì)于以大宗商品為經(jīng)濟(jì)支柱的發(fā)展中國家,外部均衡受制于出口結(jié)構(gòu)單一和進(jìn)口需求相對(duì)剛性,貿(mào)易摩擦的沖擊加大了經(jīng)常賬戶逆差隱憂,也加劇了貨幣貶值壓力(詳見附圖)。在2018年全球金融條件日益收緊、風(fēng)險(xiǎn)偏好明顯下降的環(huán)境下,新興市場(chǎng)融資成本的提升又進(jìn)一步放大了貨幣危機(jī)帶來的緊縮效應(yīng),其沖擊尤其集中于外幣融資占比較大的拉美等經(jīng)濟(jì)體和長(zhǎng)期有“雙赤字”的國家(詳見附圖)。短期資本外流對(duì)于新興市場(chǎng)整體,甚至部分金磚經(jīng)濟(jì)體都是可置信的威脅。自2010年起,金磚五國短期資本流入占GDP比重的均值超過15%,而外匯儲(chǔ)備占比均值僅上升不足5%。其中,產(chǎn)業(yè)結(jié)構(gòu)不平衡、政府負(fù)債率上升較快、政治和政策不確定性高的巴西和南非面臨不小的沖擊。今年2季度以來,新興市場(chǎng)的非居民組合投資出現(xiàn)凈流出跡象后,嚴(yán)重依賴短期資本流動(dòng)的南非、巴西、土耳其等國面臨資本流出與外匯市場(chǎng)壓力的共振(詳見附圖)。

展望2019年,新興市場(chǎng)整體貨幣風(fēng)險(xiǎn)或呈現(xiàn)“整體舒緩,局部集中”的特征。一方面,全球風(fēng)險(xiǎn)偏好有望在短期波動(dòng)后邊際緩和,且中期選舉后,對(duì)美國經(jīng)濟(jì)增長(zhǎng)預(yù)期的下滑令相對(duì)高位的美元指數(shù)繼續(xù)上行乏力。但另一方面,在全球復(fù)蘇踟躕、政策不確定性尚未根本下降的背景下,國際資本間歇式回流的風(fēng)險(xiǎn)仍會(huì)造就潛在的危險(xiǎn)貨幣。

商品價(jià)格與新興市場(chǎng)貨幣匯率動(dòng)蕩同向強(qiáng)化,成為近幾個(gè)月全球金融市場(chǎng)重要的波動(dòng)之源

資料來源:Bloomberg

資料來源:Bloomberg貿(mào)易摩擦的沖擊加大了經(jīng)常賬戶逆差隱憂,也加劇了部分貨幣貶值壓力(單位:%)

資料來源:Bloomberg

資料來源:Bloomberg全球金融條件日益收緊,新興市場(chǎng)融資成本提升進(jìn)一步放大了貨幣危機(jī)帶來的緊縮效應(yīng)

資料來源:IMF

資料來源:IMF2010年以來,金磚五國外匯儲(chǔ)備整體增長(zhǎng)遠(yuǎn)低于短期資本累計(jì)流入

資料來源:IMF和我們的計(jì)算

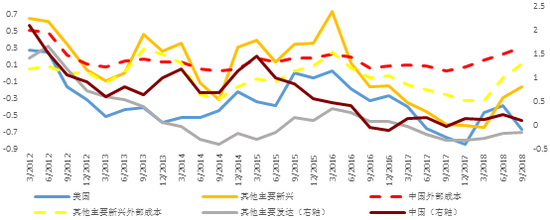

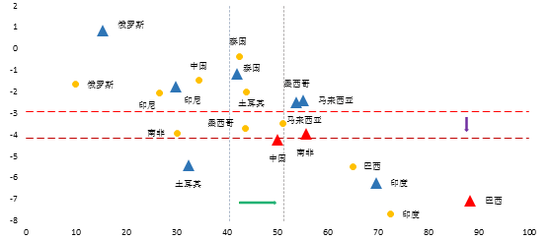

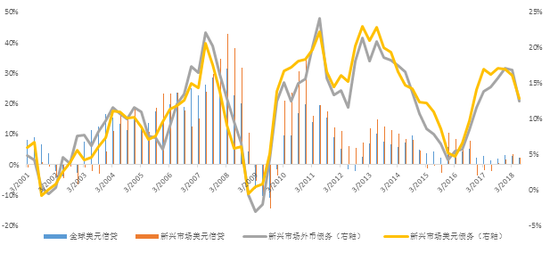

資料來源:IMF和我們的計(jì)算債務(wù)負(fù)擔(dān)顯現(xiàn),去杠桿壓力下公共部門資產(chǎn)負(fù)債表脆弱性加劇。2008年金融危機(jī)后,全球公共部門債務(wù)顯著上升,據(jù)IMF估計(jì),G20發(fā)達(dá)和新興市場(chǎng)經(jīng)濟(jì)體政府債務(wù)占比分別從99%和41%上升至111%和51%,但截面的比較卻掩蓋了以下事實(shí):一是主要的新興市場(chǎng)經(jīng)濟(jì)體在危機(jī)之后私人部門債務(wù)上升與財(cái)政刺激呈現(xiàn)出明顯的同向關(guān)系,特別是非金融企業(yè)杠桿率和信貸比缺口在2011年至2015年間出現(xiàn)躍升(詳見附圖);二是新興市場(chǎng)經(jīng)濟(jì)體對(duì)于國際流動(dòng)性的依賴程度顯著增強(qiáng),目前其以外幣計(jì)價(jià)的債務(wù)發(fā)行量相對(duì)比重為近50年來最高(詳見附圖);三是主要新興市場(chǎng)經(jīng)濟(jì)體的整體財(cái)政赤字率正處在十年來的高點(diǎn),導(dǎo)致其公共債務(wù)占比仍將延續(xù)擴(kuò)張勢(shì)頭,特別是部分國家在債務(wù)負(fù)擔(dān)已經(jīng)明顯提升后面臨赤字進(jìn)一步增加的壓力(詳見附圖)。

2018年以來,新興市場(chǎng)長(zhǎng)期負(fù)債的結(jié)構(gòu)性壓力與美元走強(qiáng)帶來的貨幣貶值形成共振,資產(chǎn)負(fù)債表的錯(cuò)配愈加嚴(yán)重,債務(wù)危機(jī)若隱若現(xiàn)。比如,位列金磚國家的巴西和南非,在2009年-2018年期間公共債務(wù)增加20%以上,且長(zhǎng)期財(cái)政赤字水平仍在繼續(xù)擴(kuò)張,債務(wù)風(fēng)險(xiǎn)有接棒貨幣風(fēng)險(xiǎn)的可能。從全球流動(dòng)性來看,流向新興市場(chǎng)的外資在2018年已出現(xiàn)明顯的逆轉(zhuǎn)趨勢(shì),尤其是美元債務(wù)融資隨著美聯(lián)儲(chǔ)的“快加息+慢縮表”出現(xiàn)明顯回落(詳見附圖)。隨著全球貨幣政策進(jìn)一步收緊,新興市場(chǎng)的債務(wù)風(fēng)險(xiǎn)將繼續(xù)攀升,外部需求的疲弱通過減緩收入增長(zhǎng)降低償付能力,匯率貶值也通過資產(chǎn)負(fù)債表渠道影響實(shí)際債務(wù)負(fù)擔(dān)和流動(dòng)性。

我們的計(jì)算表明,2018年年中開始,三大央行資產(chǎn)負(fù)債表規(guī)模整體出現(xiàn)明顯下行,而此前方向分化的主要發(fā)達(dá)和新興市場(chǎng)經(jīng)濟(jì)體加權(quán)利率也開始呈現(xiàn)同向變動(dòng),特別是新興市場(chǎng)利率整體抬升速度超過發(fā)達(dá)經(jīng)濟(jì)體,意味著其去杠桿過程面臨內(nèi)、外金融條件的雙重約束。

新興市場(chǎng)非金融企業(yè)杠桿率在2011年至2015年間出現(xiàn)躍升(單位:%)

資料來源:BIS

資料來源:BIS在全球以外幣計(jì)價(jià)的債務(wù)發(fā)行量中,新興市場(chǎng)相對(duì)發(fā)達(dá)經(jīng)濟(jì)體之比已創(chuàng)近50年來新高

資料來源:BIS和我們的計(jì)算

資料來源:BIS和我們的計(jì)算主要新興市場(chǎng)經(jīng)濟(jì)體的整體財(cái)政赤字率正處在十年來的高點(diǎn),導(dǎo)致其公共債務(wù)占比仍將延續(xù)擴(kuò)張勢(shì)頭(單位:%)

資料來源:BIS和我們的計(jì)算

資料來源:BIS和我們的計(jì)算注:縱軸和橫軸分別為結(jié)構(gòu)性財(cái)政盈余和一般政府債務(wù)占GDP比重,圓點(diǎn)代表2009年數(shù)值,三角代表2018年預(yù)測(cè)值

流向新興市場(chǎng)的外資增速在2018年已出現(xiàn)明顯的逆轉(zhuǎn)趨勢(shì)

資料來源:BIS

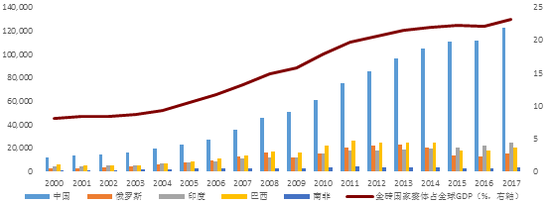

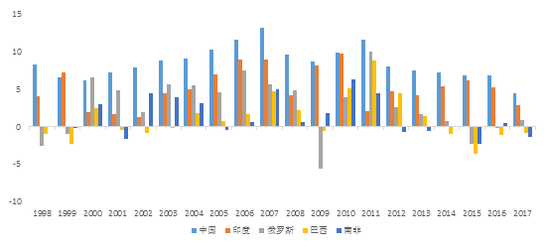

資料來源:BIS長(zhǎng)期潛力迥異,重回協(xié)同式增長(zhǎng)亟待結(jié)構(gòu)性改革及新一輪“南南合作”。本世紀(jì)以來,作為新興市場(chǎng)經(jīng)濟(jì)體的領(lǐng)頭羊,金磚五國長(zhǎng)期增長(zhǎng)舉世矚目,其占世界經(jīng)濟(jì)比重從8.1%上升至23.2%,成為全球經(jīng)濟(jì)版圖的重要組成部分。其中,中國增長(zhǎng)最為顯著,名義GDP已逾初始十倍,而俄羅斯和印度的名義復(fù)合增長(zhǎng)率也超過10%(詳見附圖)。

然而,自2010年起,在全球復(fù)蘇低迷的情況下,新興市場(chǎng)經(jīng)濟(jì)體也面臨內(nèi)生動(dòng)力不足的挑戰(zhàn),金磚國家也不例外:中國、印度、俄羅斯三國的PMI均值在過去五年一直徘徊在榮枯線附近,而巴西制造業(yè)和服務(wù)業(yè)PMI在2015年甚至出現(xiàn)急劇下滑(詳見附圖)。從長(zhǎng)期增長(zhǎng)潛力來看,中國、印度相對(duì)更優(yōu),而其他金磚國家在內(nèi)生增長(zhǎng)方面均面臨不小的挑戰(zhàn)。

要避免金磚的褪色,主要經(jīng)濟(jì)體亟待通過結(jié)構(gòu)性改革重拾長(zhǎng)期經(jīng)濟(jì)動(dòng)能:第一,通過產(chǎn)業(yè)結(jié)構(gòu)調(diào)整提升勞動(dòng)生產(chǎn)率。近年來,金磚五國勞動(dòng)生產(chǎn)率增速均出現(xiàn)了趨勢(shì)性下降,與其產(chǎn)業(yè)結(jié)構(gòu)升級(jí)緩慢不無關(guān)系。過去五年里,產(chǎn)業(yè)結(jié)構(gòu)相對(duì)單一的巴西、俄羅斯、南非三國勞動(dòng)生產(chǎn)率從高位急劇下滑,甚至一度進(jìn)入負(fù)區(qū)間(詳見附圖)。輕工業(yè)發(fā)展不足一直是俄羅斯經(jīng)濟(jì)增長(zhǎng)動(dòng)能匱乏的結(jié)構(gòu)性原因,而巴西經(jīng)濟(jì)不僅受大宗商品價(jià)格影響較大,其財(cái)政政策和貨幣政策目標(biāo)長(zhǎng)期以來也存在矛盾。相對(duì)而言,中國經(jīng)濟(jì)轉(zhuǎn)型升級(jí)較早,產(chǎn)業(yè)結(jié)構(gòu)逐步走向合理化,而印度正在迎來人口紅利,稅改和“印度制造”計(jì)劃有望撬動(dòng)長(zhǎng)期增長(zhǎng)潛能。

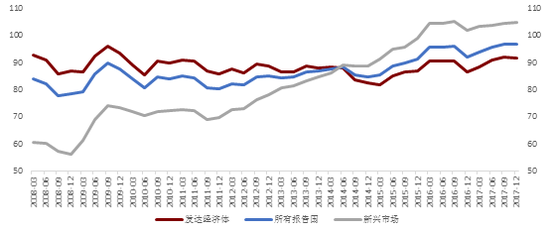

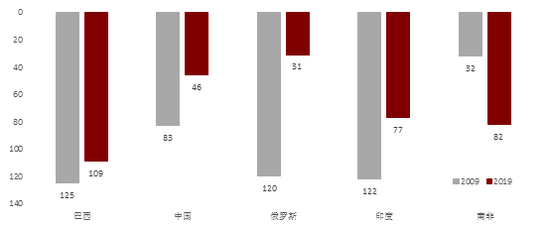

第二,通過不斷夯實(shí)制度基礎(chǔ)改善經(jīng)濟(jì)活力。根據(jù)世界銀行公布的營(yíng)商環(huán)境排名,俄羅斯、印度、中國在過去十年內(nèi)分別上升89位、45位、37位,但巴西進(jìn)步遲緩,南非退步明顯(詳見附圖)。盡管排名有小幅上升,但巴西營(yíng)商環(huán)境至今仍在全球100強(qiáng)之外,罷工事件層出不窮、基礎(chǔ)設(shè)施水平持續(xù)滯后等對(duì)其經(jīng)濟(jì)發(fā)展帶來了結(jié)構(gòu)性制約。南非長(zhǎng)期面臨資本外逃和增長(zhǎng)乏力的壓力,加之土地與礦業(yè)改革不確定性,投資者信心不斷下降,營(yíng)商環(huán)境指數(shù)排名甚至下降了50位。

第三,通過新一輪“南南合作”尋回互惠共贏長(zhǎng)期動(dòng)力。盡管目前金磚五國的經(jīng)濟(jì)表現(xiàn)出現(xiàn)了潛在分化,但作為新興市場(chǎng)的核心國家,根據(jù)IMF等機(jī)構(gòu)的預(yù)測(cè),其未來五年的經(jīng)濟(jì)增速仍將顯著高于全球平均水平。2018年3月以來,全球貿(mào)易局勢(shì)驟然緊張,政策風(fēng)險(xiǎn)重新上行,多邊貿(mào)易體系的重構(gòu)成為全球經(jīng)濟(jì)復(fù)蘇的主要挑戰(zhàn)。整體來看,新興市場(chǎng)受鋁、鋼鐵和中、美貿(mào)易摩擦的沖擊明顯,且一旦貿(mào)易摩擦升級(jí),2019年或影響最大。在此背景下,新一輪的“南南合作”,尤其是以金磚為核心的合作將顯得愈加重要。

作為新興市場(chǎng)經(jīng)濟(jì)體的領(lǐng)頭羊,金磚五國長(zhǎng)期增長(zhǎng)舉世矚目(單位:億美元)

資料來源:Wind和我們的計(jì)算

資料來源:Wind和我們的計(jì)算巴西制造業(yè)和服務(wù)業(yè)PMI在2015年甚至出現(xiàn)急劇下滑

資料來源:Wind

資料來源:Wind近年來,金磚五國勞動(dòng)生產(chǎn)率增速均出現(xiàn)了趨勢(shì)性下降(單位:%)

資料來源:Wind

資料來源:Wind在營(yíng)商環(huán)境排名方面,巴西進(jìn)步遲緩,南非退步明顯

資料來源:World Bank和我們的計(jì)算

資料來源:World Bank和我們的計(jì)算(本文作者介紹:工銀國際研究部主管,首席經(jīng)濟(jì)學(xué)家。研究領(lǐng)域?yàn)槿蚝暧^、中國宏觀和金融市場(chǎng)。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼