文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 薛洪言

在現金貸業務上嘗過甜頭的平臺,轉型場景金融后,依舊癡迷這種爆發式增長的狀態,試圖在線下再創輝煌。大手筆建渠道、拓場景,以為砸錢能搞定一切,忽視了線下場景的不可控性和復雜性,最終在醫美分期、教育分期或租房分期上栽了跟頭。

2018年2月份以來,長租公寓問題不斷,好租好住、愛公寓、優租客、鼎佳、寓見公寓、昊元恒業等相繼跑路或爆雷,不僅撕扯著租客與房東的神經,也把很多提供租房分期的金融機構拖到渾水里,承受著借款人逾期和品牌聲譽受損的雙重打擊。

在本文中,我們就談談這類場景布局時的一些坑。有些坑,坑人坑己;有些坑,也許不能逃避。

場景細分,服務性消費場景成為香餑餑

自2017年末141號文發布以來,從現金貸向消費場景分期轉型成為消費金融業內共識,拓展消費場景成為不少平臺轉型的抓手。

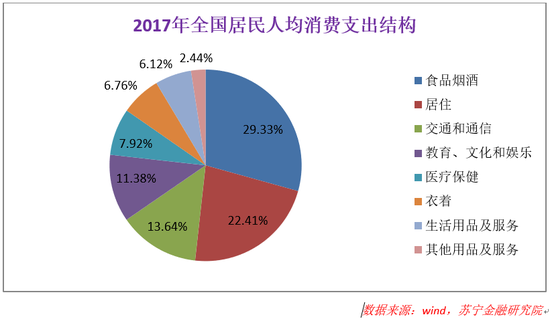

拓展消費場景,要看消費結構。從2017年全國居民人均消費支出結構看,食品煙酒占比最高,為29.33%;居住占22.41%,為第二大消費場景;第三大消費場景為交通和通信,占比13.64%;第四大場景為教育、文化和娛樂,占比11.38%;醫療保健則位居第五大場景,占比7.92%。

各大場景中,食品煙酒、交通和通信、衣著等均為小額高頻場景,金額小,貸款的必要性也低,支付屬性強于分期屬性。這部分場景,只能通過先支付、后賬單分期的方式來做,市場蛋糕基本被信用卡和少數帶有免息期的支付工具組合(支付寶&花唄、蘇寧支付&任性付等)等占據。

在此背景下,耐用品消費(手機、家電等)、居住、教育、醫療等大額低頻場景,成為各家消費金融機構爭搶的對象。

大額低頻場景中,又可分為兩種:一是耐用品消費,如手機等3C產品、電視機等大家電、汽車等;一是服務性消費,如租房、教育、醫療、旅游等。

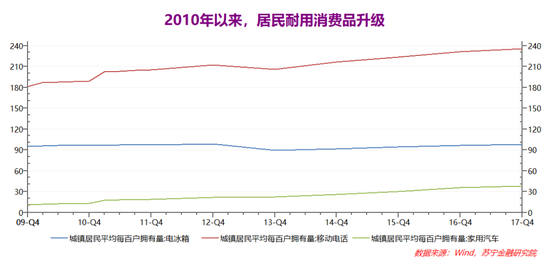

耐用品消費是過去幾年消費金融機構的主要分期場景,無論是螞蟻花唄、蘇寧任性付等電商系消費金融產品,還是各家消費金融機構的線上分期平臺,3C產品都是重要的主角。不過從滲透率上看,除了汽車之外,耐用消費品的家庭滲透率已經很高。

從數據上看,2010年以來,居民耐用消費品數量保持快速增長(含結構升級),每百戶擁有手機數量從181部升至235部,冰箱從95臺升至98臺,家用汽車從11輛到38輛。除了再次出現類似手機從功能機向智能手機的產品變革性升級,用戶的耐用品消費的增長潛力已經趨近天花板。

在這個背景下,消費金融機構發力教育、租房、旅游、裝修等服務性消費場景,便顯得順理成章。租房分期、教育分期等分期產品,開始成為市場追捧的明星產品。

服務性場景之殤:一言難盡

然而,無論是教育分期的糾紛不斷,還是長租公寓的頻頻爆雷,都說明了一點:服務性場景分期,不好做。

商品性消費場景中,實物商品為一次性交付(不考慮后續退貨、維修事宜),消費分期的風險主要來源于消費者。而在服務性分期中,場景方的風險不容忽視。

教育分期中,屢屢出現培訓機構卷款跑路的新聞;租房分期中,公寓運營方或跑路或倒閉,成為糾紛的根源。原因無他,服務的提供是個長期的過程,短則幾日(如旅游)、長則幾個月(如教育培訓)甚至一年(租房),費用則以分期的形式提前一次性支付。后續,若場景方的服務中斷,如培訓機構跑路、公寓機構倒閉等,消費者的權益受損,直接影響其還款能力和還款意愿。

在一個典型的租房分期糾紛中,公寓方資金鏈斷裂跑路,無處追索。租客兼借款人,以分期的形式向公寓方預付1年租金,現在只住了3個月;公寓方押一付三向房東支付租金,房東只收到3個月租金。公寓方跑路,卷走了租客第4-12個月的租房款;房東收不到租金,趕走租客;租客無房可住,還款意愿下降。而放款的金融機構,則承擔貸款逾期和聲譽受損的雙重風險。

可見,在很多糾紛案例中,并非消費者無力還款,而是作為受害者,消費者的還款意愿嚴重受損。

除了卷款跑路等惡性事件外,服務的效果也是影響借款人(消費者)還款意愿的重要因素。教育分期中,很多逾期和糾紛是因為學員對培訓效果不滿意;醫美分期中,不少借款人因對整形效果不滿意而拒絕還款。

而隨著糾紛的大量出現,場景方的操縱甚至騙貸問題也浮出水面。

站在場景方的角度,不對貸款逾期負責,追求的是自身營業額的最大化,其“最優”選擇便是幫助消費者兼借款人成功貸到錢,在業務層面順利達成成交。場景方熟悉合作消費金融機構的放貸條件和審批要點,場景方“反水”后,配合借款人批量騙貸,于放貸機構而言,便是一個大坑。還有些時候,場景方虛構所謂的服務場景,坑完放貸機構,接著坑消費者兼借款人。

曾經和國內一家比較大的教育分期機構負責人談過這個問題,他說了很多,最后只有四個字:一言難盡。

消費金融機構自省:一個巴掌拍不響

很多時候,場景方挖下的坑,消費金融機構也是受害者。受害者,也需要反省。

表面上看,遭遇場景騙貸是風控不過關,追根溯源,還是戰略層面的問題。

2016-2017年,消費金融行業迎來了風口期。現金貸是絕對的主角,沒有消費場景的束縛,借助高定價覆蓋高風險的業務模式,在互聯網流量的驅動下,迎來了爆發式增長。不少創業型平臺,依靠現金貸業務一扭前期虧損的局面,長成了足以上市的體量。‘

路徑是有依賴的,榜樣是會被效仿的。

在現金貸業務上嘗過甜頭的平臺,轉型場景金融后,依舊癡迷這種爆發式增長的狀態,試圖在線下再創輝煌。大手筆建渠道、拓場景,以為砸錢能搞定一切,忽視了線下場景的不可控性和復雜性,最終在醫美分期、教育分期或租房分期上栽了跟頭。

那些錯過現金貸風口的平臺,也在套用現金貸的模式做場景分期,盲目追求速度和放款量,意圖把錯過的風口找回來,對場景和風控的要求能松則松、一松再松,終于也吃了苦頭。

其實,退一步講,踩坑也沒問題,坑踩多了,說不定也就踩出了一條路。踩坑之后的應對,更值得探討。

應對一:踩坑之后,全面收縮戰線,甚至回到原點,所有的支出、經驗與教訓,全部變成沉沒成本,塵封起來,無人再提;

應對二:踩坑之后,能夠理性反思,將前期的損失變成后期的經驗教訓,調整后再戰。

應對二顯然更好,但實踐中,多數平臺采取的都是第一種應對方式。之所以這么做,大概是因為損失太慘重、教訓太沉重,缺乏在傷口中反思的勇氣,索性關閉業務線倒能一了百了。人如此,組織也是如此。

只是,這樣的操作,沒有反省,也沒有成長和進步。

站在更高的視角,這些都是進步

其實,在當前的競爭環境下,所有的場景拓展起來都難,尤其是開頭時最難。因噎廢食、望而卻步,并非可取的態度。

長租公寓爆雷事件仍在不斷發酵,教育分期的很多糾紛也還沒有解決,好在,雖然不斷地有機構撤出,也不斷地有機構進來。后來者吸取踩坑者的經驗教訓,也許可以把金融與場景的融合再往前推進一步。有一天后來者也踩坑退出時,還會有新的后來者……。

在這個過程中,金融與場景不斷地磨合、融合,站在更高的視角,這并非壞事,期間所有機構踩過的坑,都成了行業進步的階梯。

個體有死亡,行業在進化。終究,我們還是可以樂觀一點。

(本文作者介紹:蘇寧金融研究院互聯網金融中心主任、高級研究員。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。