文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

綜合來看,2018年資金市場利率仍將保持當前高位,央行上調存貸款基準利率的可能性依然不低。

2018年中國經濟的六大預判

2018年中國經濟的六大預判時光車輪進入到2018年,新年新氣象,中國經濟也邁入新時代。2018年中國經濟將向何處去,或許是每個投資者都關注的話題。在此,我們試圖對2018年中國經濟進行大膽的預判和猜想。一年過后,再來看我們今天做出的預判,肯定會有一些會最終變成現實,也有些會有明顯的偏差。

預判一:經濟增速將回落到6.5%左右,但增長質量將明顯提升

經濟增速是每個投資者都關注的焦點之一。當前,中央對經濟增長速度頗有信心,多次強調高質量增長,不提適度擴大總需求等穩增長目標。由此,只要不出現大面積的失業現象,決策者對經濟增速的容忍度甚至將調整到6%-6.5%區間內。

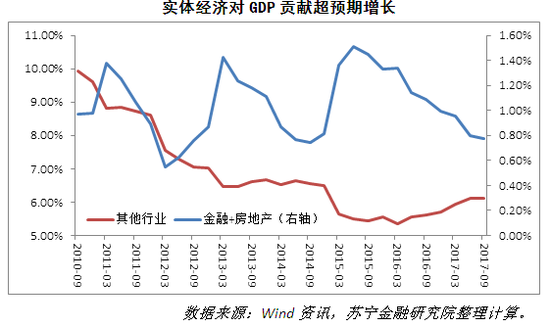

事實上,過去兩年供給側結構性改革,使得中國經濟增長質量顯著提升。一個值得高度關注的趨勢是:當前監管部門嚴控的金融業和房地產行業對經濟增長的貢獻率在不斷下降(本文暫且把房地產和金融業作為虛擬經濟部門),實體經濟部門對GDP的貢獻率則不斷攀升。

在經濟增速基本穩定情況下,2017年三季度房地產和金融業對GDP累計貢獻率降至11.2%,實體經濟的貢獻率則達到了88.8%。從拉動GDP增速看,2016年一季度實體經濟貢獻的GDP增速迎來拐點,2017年前三季度已經達到了6.13個百分點,而房地產和金融業貢獻的GDP增速則下降到0.77個百分點,較2015年上半年的峰值1.51個百分點接近腰斬(見下圖)。這一趨勢正是中央控制“脫實向虛”、發展實體經濟所期待的目標。

預判二:資金市場利率將持續保持高位水平

之所以做出這樣的預判,有以下四方面的原因:一是如前文所述,中央對經濟增長前景不悲觀,穩增長壓力不大;二是決策部門屢屢強調2018年將繼續實行穩健中性貨幣政策,加上在防風險的政策目標下,嚴厲的金融監管舉措將會延續,兩方面因素疊加,將使得資金市場的供給端持續承壓;三是當前資金市場利率的上升,仍然是2015-2016年低利率環境的常態化回歸。當前的利率水平,沒有偏離歷史平均利率水平的中樞(見下圖);四是全球貨幣政策將在2018年迎來同步轉向,特別是市場預計美聯儲還將加息三次,將對中國央行貨幣政策造成較大的挑戰,為了維持中美利差保持在適當水平,央行將密切關注美聯儲貨幣政策的動向。綜合來看,2018年資金市場利率仍將保持當前高位,央行上調存貸款基準利率的可能性依然不低。

預判三:人民幣匯率將保持先弱后強的窄幅波動趨勢

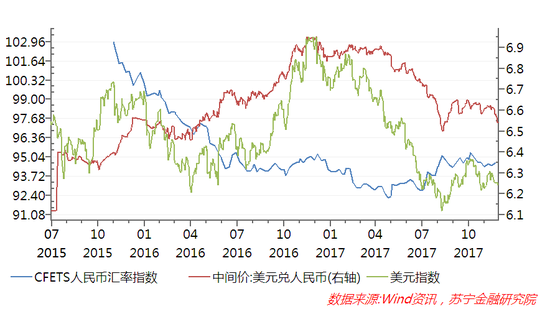

市場關注人民幣匯率走勢,通常是關注人民幣對美元雙邊匯率的波動。而在當前匯率形成機制下,由于人民幣匯率指數(CFETS)保持相對穩定的可能性較大。因此,人民幣對美元匯率的波動,主要取決于美元指數自身的變化。

2018年上半年,在特朗普稅改、美聯儲加息的共同影響下,加上2017年美元指數貶值幅度一度超過10%(見下圖),美元指數可能會出現階段性、恢復性的回升,相應地,人民幣對美元匯率可能會有一定的貶值壓力。但是從中長期來看,稅改會增加美國財政赤字,再則美元升值也不符合特朗普振興美國實體經濟的目標,因此美元指數并不具備持續升值的基礎。

由此,2018年人民幣對美元匯率可能的波動趨勢是:上半年跟隨美元指數升值而被動小幅貶值,但貶值幅度低于美元升值的幅度,相應地,人民幣匯率指數也將保持穩中趨升;下半年,美元指數重新震蕩走弱態勢,人民幣對美元匯率將重回穩中有升的趨勢中。整體上,在監管部門對資本流動、境外投資的正確引導下,人民幣匯率大幅貶值或升值的基礎并不存在。

預判四:國企繼續去杠桿,民企有望加杠桿

中國宏觀杠桿率高企主要來自于企業部門,企業部門高杠桿又集中在國有企業。為了實現控制宏觀杠桿率目標,2018年國有企業去杠桿無疑是重中之重。從政策層面看,中央經濟工作會議要求把國企“做強做優做大”,“強”和“優”是優先目標,“大”是“強”和“優”之后的自然結果,同時中央強調以處置僵尸企業為主要抓手破除無效供給,結合2017年11月26日國資委發文《關于加強中央企業PPP業務風險管控的通知》(國資委192號文),對于央企參與PPP項目的規模、范圍進行了嚴格規定,控制央企舉債參與PPP項目。預計2018年國企去杠桿的深度和廣度將持續推進。

與此相對應的是,金融危機以來民營企業經過市場化出清去杠桿,資產負債表修復已接近完成,民企杠桿率已處于底部,并低于國有企業杠桿率達10個百分點。與此同時,中央強調“促進有效投資特別是民間投資合理增長”,并從產權保護、鼓勵企業家精神、推進社會資本參與國企混改等方面鼓勵民間投資。因此,2018年民企加杠桿將成為大概率事件。

預判五:地方財政將進一步規范透明化,基建投資將受到抑制

近年來,地方財政“開前門、堵后門”的各項政策在持續不斷推進。最近中央關于地方財政相關的政策動向值得關注:一是人民日報在中央經濟工作會議閉幕前發表了財政部部長的文章《加快建立現代財政制度》,預示著2018年將啟動新一輪財稅體制改革,該文提出了未來財政改革的三大主攻方向:建立權責清晰、財力協調、區域均衡的中央和地方財政關系;建立全面規范透明、標準科學、約束有力的預算制度,全面實施績效管理;深化稅收制度改革,健全地方稅體系;二是與過去兩年決策部門大力支持PPP項目不同,2017年11月下旬,財政部、央行和國資委連續出臺政策文件,從PPP項目審批、資金來源和央企參與度等三方面重點防控PPP項目大躍進的風險。

在此背景下,隨著穩增長的目標逐漸淡化,2018年基礎設施建設投資增速將可能出現持續的回落。

預判六:REITs將助力住房租賃市場實現跨越式發展

房地產市場始終是輿論關注的熱點。2018年房地產市場,差異化調控政策將得到進一步落實,全國一刀切的限購、限貸的嚴厲調控政策將有所緩和,特別是限購政策,廣州、南京、武漢等城市已通過吸引人才落戶等政策出現放松的跡象。但是,當前嚴厲的限貸政策仍將受制于央行和銀監會政策取向,短期內難有放松的跡象,加上按揭貸款利率的持續上揚,將抑制居民加杠桿的意愿和空間。因此,為了保持政策的穩定性和連續性,2018年房地產調控政策整體放松的可能性較低。

相比較而言,在租購并舉的住房制度環境下,長期租賃市場將得到中央和地方政府前所未有的支持和鼓勵。如何激活社會資本參與專業化、機構化住房租賃市場,降低土地價格、發展房地產信托基金(REITs)無疑是有效的工具。降低土地價格,將使得當前過低租金回報率上升到合理水平,而REITs等資產證券化市場的發展,將增加租賃住房作為不動產的流動性,吸引更廣泛的社會資金參與租賃市場的投資。

在商品住宅補庫存投資、棚戶區改革和租賃住房投資的三方面因素驅動下, 2018年房地產投資仍將保持5%左右的增長,并不會像市場預期的那么悲觀。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。