文/意見領袖專欄作家 靳毅

我們認為,2024 年基建投資形勢研判考慮以下四個因素:

一、中央加杠桿。考慮到明年經濟仍面臨一定下行壓力,中央財政繼續維持 3.8%赤字率水平的可能性較高。

二、地方控杠桿。顯性債務方面,我們認為 2024 年地方專項債額度較 2023 年基本持平,即繼續維持在 3.8 萬億元的水平。隱形債務方面,我們假設在“隱債管控”的方針下,本輪發行過特殊再融資債的省區市 2024 年城投債凈融資額度下滑 1/3,即 2024 年凈融資同比下滑約 2500 億元。

三、房地產“三大工程”配套基建。2024 年“三大工程”帶來的新增投資或在 1 至 2 萬億元之間,相關改造帶來的房地產投資與基建投資比例為 7:2。

四、其他因素方面,剔除“三大工程”的土地出讓金下滑繼續制約配套基建開支。同時 PPP 監管趨嚴,社會資本投向基建不太可能明顯新增。

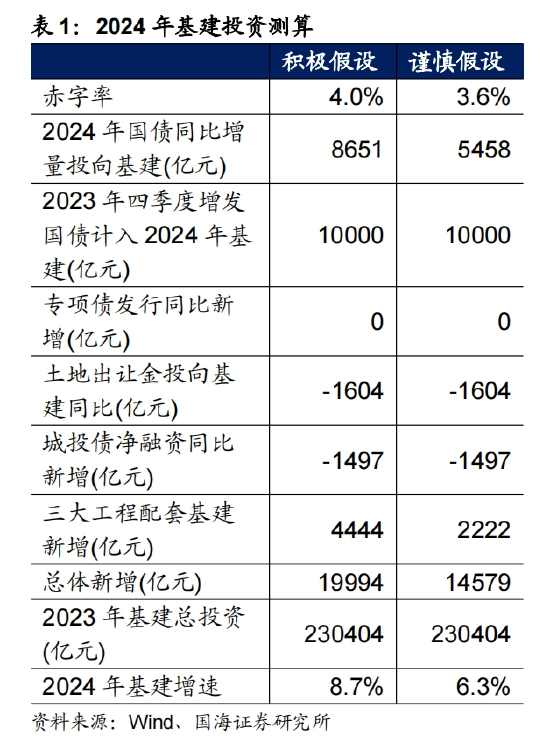

綜合來看,樂觀、謹慎假設下 2024 年基建投資增速分別為8.7%、6.3%。節奏上全年基建投資或呈現前高后低的態勢。

在 11 月 19 日報告《2024 年,房地產的三重變化》中,我們分析認為,2024年房地產投資仍面臨三方面掣肘:①新開工面積增速下降;②竣工高峰結束;③房企資金鏈壓力下,施工強度回升困難。上述因素共同導致 2024 年上半年房地產投資增速(如無額外說明,以下“增速”均指“同比增速”)難以明顯回升。

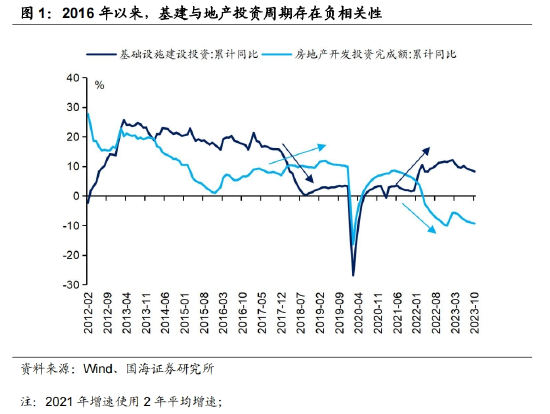

在此背景下,基建投資繼續保持較高增速,托底經濟增長存在現實必要性。從歷史來看,2016 年以來基建投資增速與房地產投資增速存在一定負相關性(圖 1),反映出宏觀管理部門通過財政開支與基建投資進行經濟“逆周期調節”的特點。2023 年四季度中央財政決定增發 1 萬億國債,主要投向“防災救災”等基建領域,也顯示出中央對于 2024 年基建投資的支持力度。

但是另一方面,在土地出讓收入下滑、隱性債務嚴格監管的背景下,我們認為地方財政對于基建的支出力度有所減弱, 2024 年“中央加杠桿、地方控杠桿”將成為大趨勢。在此背景下,2024 年基建投資增速將會如何?本文將進行分析。

因素一:中央加杠桿

2023 年四季度 1 萬億國債增發后,年內財政赤字率將提高至 3.8%。我們認為,考慮到明年經濟仍面臨一定下行壓力,中央財政繼續維持同一赤字率水平的可能性較高。以赤字率 3.8%為中樞,我們假設:

積極情況下,2024 年財政赤字率提高至 4.0%。若地方一般債額度維持 7200 億元不變,則國債凈融資約 46000 億元,同比 2023 年(不考慮 1 萬億增發國債)新增約14400 億元。

謹慎情況下,2024 年財政赤字率略回落至 3.6%。若地方一般債額度維持 7200億元不變,則國債凈融資約 40700 億元,同比 2023 年(不考慮 1 萬億增發國債)新增約9100 億元。

我們認為,2024 年國債同比 2023 年新增部分將主要投向政府工程領域,對沖地方財政對基建支持力度下滑的影響。參考專項債投向比例,我們假設新增部分的 60%投向基建領域。

同時值得關注的是,2023 年四季度 1 萬億增發國債,使用節奏如何?

在 2023 年 10 月 26 日報告《國債增發,如何影響債市?》中我們判斷,財政部所表示的:“今年(增發國債)擬安排使用 5000 億元,結轉明年使用 5000 億元。”——此處的“使用”二字,我們認為是國債資金下達至項目單位,而非立刻形成實物工作量,并計入固定資產投資和 GDP。2023 年四季度增發的國債,對于當季度基建投資提振作用可能不大,將主要計入到 2024 年基建投資和 GDP 當中。

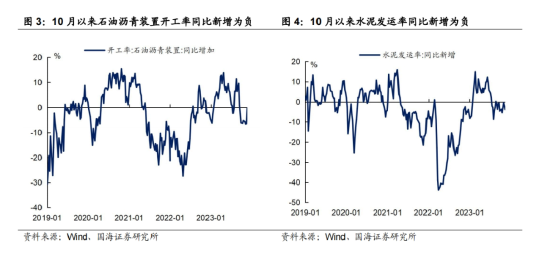

近期基建相關高頻數據,也間接佐證了我們的判斷。10 月以來,石油瀝青裝置開工率同比新增、水泥發運率同比新增均未轉正(圖 3、圖 4),反映出基建開工節奏尚未顯著提升。

因素二:地方控杠桿

一是控制顯性杠桿,即專項債部分。受地方償付能力影響,2023 年地方專項債額度較 2022 年有所回落。我們假設 2024 年地方專項債額度較 2023 年基本持平,即繼續維持在 3.8 萬億元的水平。

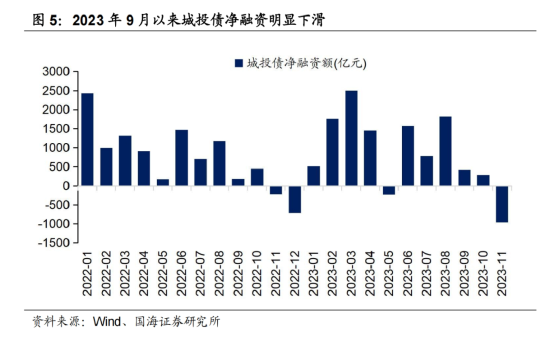

二是控制隱形杠桿,即城投債部分。根據Wind口徑,截至11月22日已發行特殊再融資債的26個省區市(不含計劃單列市),其中13個省區市2023年1-11月城投債凈融資為正,總計7483億元。考慮到發行特殊再融資債意味著當地財政情況存在一定壓力,我們假設在“隱債管控”的方針下,上述省區市2024年城投債凈融資額度下滑1/3——即2024年城投債凈融資縮量約2500億元。

假設城投債凈融資部分投向基建比例參考專項債,也為6成,則同比制約2024年基建投資約1500億元。

因素三:“三大工程”配套基建

“三大工程”(保障性住房、城中村改造和“平急兩用”公共基礎設施建設)為2024年固定資產投資提供新的增量。除了支撐房地產建安投資以外,城中村改造等項目也會帶來配套基建需求。

參考《保障性安居工程配套基礎設施建設2016年中央預算內投資分配辦法》,相關改造帶來的房地產投資與基建投資比例為7:2。對此我們做出兩種情景假設:

積極情況下,假設2024年“三大工程”帶來的新增投資為2萬億元,配套基建投資為4400億元左右。

謹慎假設下,假設2024年“三大工程”帶來的新增投資為1萬億元,配套基建投資為2200億元左右。

需要注意的是,由于“三大工程”主要是在超大、特大城市展開,具有一定的經濟效益。我們認為資金或主要來源于銀行貸款與PSL,財政預算內資金介入較少,與國債資金投向基本不重疊。

其他因素

2022年以來土地出讓金收入下滑較快。截至2023年10月,地方土地出讓金收入累計同比下滑20.5%。

我們假設,在剔除2024年“三大工程”對土地出讓收入的支撐作用下,2024年土地出讓收入繼續同比下滑20%。進一步假設其中15%投向配套基建開支,導致2024年土地項目配套基建投資下滑1600億元左右。

此外2023年中PPP項目暫停審批。盡管近期有望重啟,但PPP項目審批進一步規范和趨嚴,我們認為2024年社會資本投向基建不太可能明顯新增,在此不作考慮。

計算結果

綜合來看,樂觀、謹慎假設下2024年基建投資增速分別為8.7%、6.3%。

從節奏上來看,2024年基建投資增量,主要由2023年四季度1萬億增發國債帶來。我們認為隨著2024年初1萬億增發國債對應的新增基建項目陸續落地,基建投資增速有望回升,全年基建投資或呈現前高后低的態勢。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:劉天行

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。