文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 王劍

我們的行星上有三個世界性難題:第一,是小微企業融資難;第二,是結構性貨幣政策;第三,是用第二個世界性難題解決第一個世界性難題,央行正在努力做到第三點。

本文借用幾個虛擬的例子,來分析票據套利最根源的癥結在哪。

不理解銀行微觀業務行為的動機,就無法真正洞察事情的真相。

一、套利本無善惡

張老板,出售商品后,他的客戶用一張銀行承兌匯票支付了100萬元貨款。張老板反正手頭不緊,承兌銀行信譽卓著,銀票6個月后到期,他也就接受了這張銀票。然后,他去自己的開戶銀行辦其他業務時,順便問了銀票貼現利率,發現最近流動性寬松后降下來了,僅為3.8%,現在貼現的話能拿到98.13萬元。同時,他還在網點大廳看到一款理財產品的廣告,6個月,收益率4%,如果他把98.13萬元買進去,到期后可拿到100.1萬元,比持票到期還要多拿1000元。

如果張老板是一個理性的人,想必此刻的決策是容易的,因為他應該不會和1000元錢過不去。

張老板辦完業務回去,下午和朋友喝茶,聊起這事。李老板聽了后,靈機一動,想到自己剛剛收到一筆100萬元的貨款還在活期賬戶上趴著。于是他去了他的開戶銀行,買了正在發行的半年期結構性存款,收益率4%,半年后將拿回102萬元。然后以這筆存款為保證金,湊了些貿易材料,開出一張100萬元銀票,然后立即貼現,利率3.8%,拿到資金98.13萬元。他相當于支付了1.87萬元的貼現利息,但取得了2萬元的結構性存款利息,套取了銀行1300元。

如果有可能,他可以再把拿貼現而來的98.13萬元,再湊成整數,接著繼續按上述操作,賺更多錢。

其實,張老板和李老板的操作沒什么本質不同,只是操作步驟不同(實際中開立票據還會有費用,上例中暫忽略)。只要票據貼現利率和結構性或理財產品存款收益率存在倒掛,且利能覆蓋費用,套利就有可能。

更為吊詭的是,兩個本質一致的操作,李老板的行為肯定會被定性為“惡”的套利,但應該不會有人覺得張老板的操作有何不可。

其實,套利本無善惡。水往低處流,錢往高利走,客觀規律而已。

二、用套利才能消除套利

以前有人講過一個段子:

王姑娘愛吃巧克力,攝入熱量太多,長胖了,她覺得這影響她美貌的容顏。但她自律能力又差,怎么也控制不住自己。有位朋友給出建議:你排出5000元大洋,到超市全用來買巧克力,各種品牌都買,回家其他啥也別吃了,一天之內把這堆巧克力全吃完,吃到吐也得吃完。

相信我,保準王姑娘從此戒掉巧克力。

當然,這一方法不一定適用于潮汕菜,那東西聽說吃到死也吃不膩。

其實,消除套利空間,也是一樣的道理。我們事前并不確定李老板的銀行客戶經理知道不知道那個利差的存在,即使知道,他可能也無所謂,因為從他個人考核的角度,更關注的是票據貼現任務和賣理財任務的完成。但是,從全行盈利的角度而言,這是一個漏洞,因為本來開了間銀行準備來賺李老板的錢的,結果反被李老板揩了油……

所以,在過去很多年前,我第一次聽說這一現象時,只要這樣做的人多起來,總行發現吃不消,馬上會去補上這一漏洞(通過降低了理財產品收益),因為它不想被揩油。

所以,只有加大套利力度才能消除套利,好比只有把巧克力吃到吐才能戒掉巧克力。如果這套利空間存在,客戶拼命來套利,那么銀行吃不消,它就會調整利率,使套利空間消失。

為什么此前會有此套利空間呢?在一個完全理想化的市場中,錢往高利走,套利空間都會被拉平。就好比水往低處流,最后在一個連同的水域中,水平面會拉平。上述套利空間的存在,根本原因還是在于存貸款市場的利率與銀行間市場的利率,依然沒有完全并軌,而銀票貼現業務的有趣之處在于:它更大程度上屬于存貸款市場,但利率卻更大程度上跟隨銀行間利率,成了兩個市場之間良好的套利工具。

貼現業務是銀行間信用,貼票銀行是基于承兌銀行的信用來投放資金,因此貼現利率和銀行間市場利率關系更大。2018年12月以來,銀行間利率很低,貼票利率自然也下行。

而貼現資金是被客戶獲取的,因此從客戶角度,他可以拿這資金成本與存款、貸款利率作比較。因此,票據貼現聯結了存貸款市場和銀行市場,成為了套利工具(類似的聯結兩個市場的套利工具還包括貨幣市場基金,那個工具跟票據貼現剛好套利方向相反,本文不展開)。眾所周知,兩個市場的利率目前未完全并軌,存在利差,尤其是某些管制手段的存在導致套利空間一直無法消除。

比如,對一般存款的考核,導致存款利率居高不下,也導致套利空間久久不消失。理論上,如果銀行間利率顯著低于存款利率(這里的利率是考慮了業務成本、存款準備金成本后的實際利率),那么一間銀行從同業業務這邊去獲取負債,甚至比存款更合算(當然,這是不考慮其他因素,比如流動性管理難度等)。那么,搶存款的銀行就少了,存款利率自然就會下行,上述套利空間也就消失了。這種情況下,貨幣政策傳導也變得順暢。

但是,現在同業業務被視為不務正業,同業負債不允許超過總負債的1/3,哪怕同業負債比存款便宜,也必須拉存款。因此,雖然存貸比不再是非硬性考核,銀行依然鐘愛一般存款,給客戶經理下達了很重的拉存款任務。

當然,它帶來的后果,就是銀行不停地被客戶揩油,在票據貼現利率低的時候。

三、誰在被揩油

多年前,我首次聽說這一事情時,發現總行馬上跟進,調整理財收益率,拒絕被揩油。但這次好像不一樣,銀行好像不很著急。

沒有誰會跟錢過不去。不著急的銀行,肯定是有原因的。

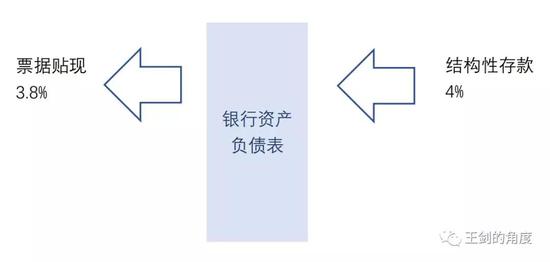

我們先看票據套利業務在銀行資產負債表上的表現:

顯然,這個操作會給銀行邊際帶來利差損。由于這個業務總量占全行比例很小,所以不一定看得出來。

但是,如果把這個操作和另外一些操作結合起來看,銀行倒也未必是損失的。比如,央行再貼現,以及銀行的其他資產投放,比如一筆6%的貸款。

現在,事情看起來是這樣的:銀行能通過再貼現的方式,從央行獲取2.25%的低成本資金,這是央行支持實體的舉措。央行還提了條件:我給你便宜資金了,你給企業貸款也要便宜點。

然后這筆資金用于給李老板貼現,這里會有個利差可賺(實際操作可能次序是反過來的,先貼現,再去找央行再貼現)。然后李老板是純粹來打醬油套利的,就存了結構性存款。然后銀行就有了一般存款,流動性指標等一些監管指標改善了,于是它就有條件去投放一筆貸款了,那個政策所希望支持的企業,終于拿到了6%的貸款(銀行還要考慮各種業務成本和撥備等)。

于是央行把銀行叫來罵了一頓:我給你們2.25%這么便宜的資金,怎么企業拿到還有6%這么高?!領導都說了,要你們參考基準利率去放。

銀行內心也憋屈,如果參考基準利率去放,那么它整過程就沒賺幾塊錢,萬一再出點壞賬,就虧成狗了。

中間錢都被誰賺了呢?顯然,李老板賺走了一些。

既然央行給了2.25%這么便宜的資金,如果中間套利環節不存在,銀行直接拿這個便宜資金去放貸款,那么說不定還能降低貸款利率,讓利于貸款企業。但是,不行啊,那樣的話,銀行負債端一般存款就不足了。

不得已,銀行只能讓李老板幫了個小忙。李老板的作用,就是把央行資金“轉換”為李老板的一般存款,改善了銀行的監管指標。作為回報,李老板賺取了一點利差。

所以,銀行為什么面對這樣的被揩油也一點不著急的樣子?說白了,他沒被揩油,倒是覺得,最終的貸款企業才是被揩油的……而央行最冤枉了,明明提供了2.25%的便宜資金,最終企業拿到的還是6%……

記住,哪里有管制,哪里就有套利。套利者的盈利,肯定是另一方的損失。

四、小結

我們的行星上有三個世界性難題:

第一,是小微企業融資難。

第二,是結構性貨幣政策。由于錢往高利流,貨幣這東西幾乎是很難做到定向化的。

第三,是用第二個世界性難題解決第一個世界性難題。

我們的央行正在努力做到第三點。

昨日,央行官媒詳盡論述了票據套利問題,非常專業,也滿紙苦衷。

更有苦衷的是分析師,點評政策的工作已被“自做自評”的央行替代了。分析師分兩種,第一種是水平差且不自知的,寫的點評跟央行自己的一比就露陷,只好刪報告。另一種是水平差且自知的,羞愧不言了。我時而是第一種,時而是第二種。

注:本文有刪減

(本文作者介紹:中國人民大學金融學碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔任金融行業分析師,2018年加盟國信證券,任金融業首席分析師。)

責任編輯:陳鑫

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。